Strategi Henti Rugi Dinamik Bollinger Bands

Gambaran Keseluruhan

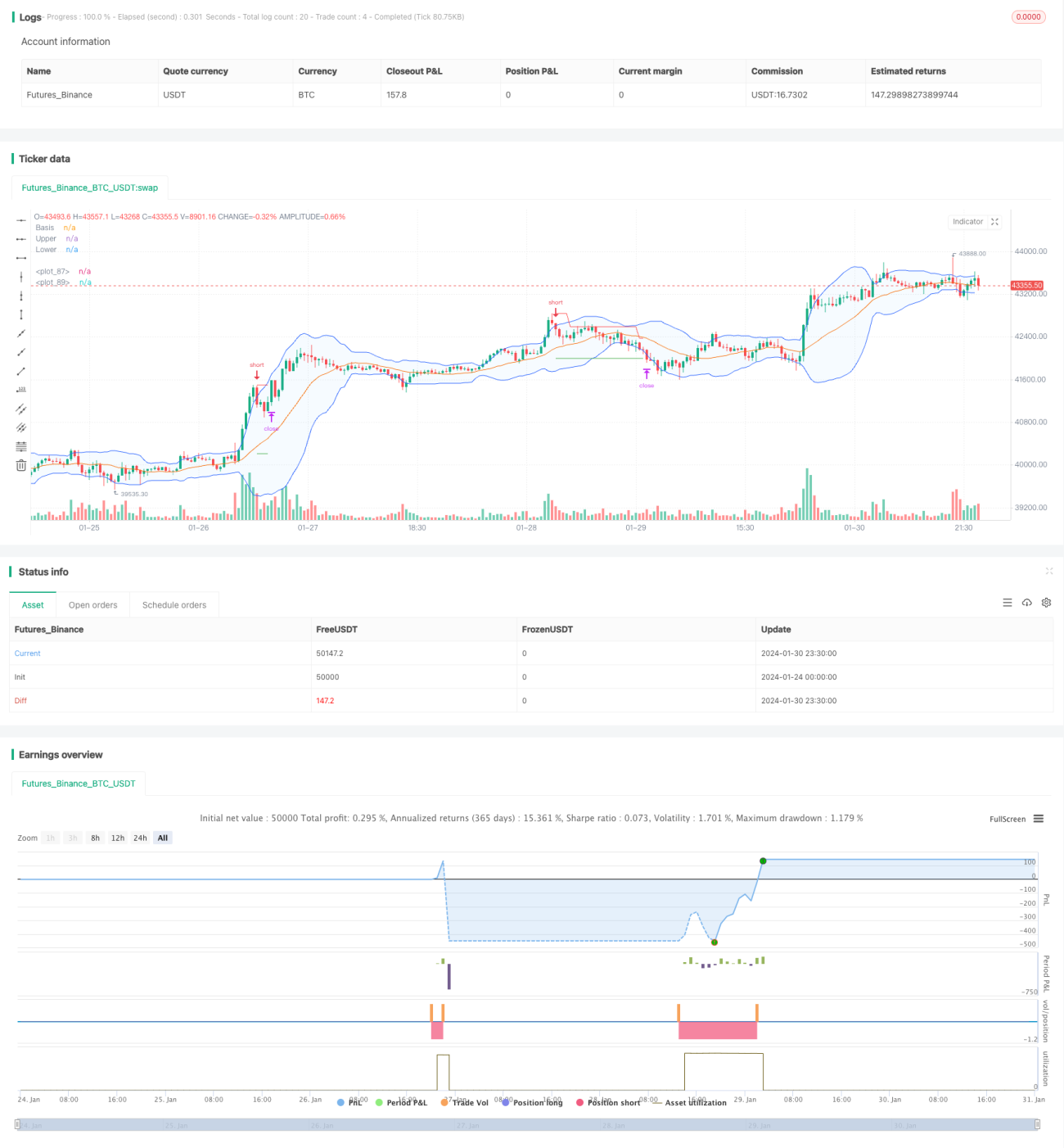

Strategi ini menggunakan jalur atas dan bawah Bollinger Bands untuk melaksanakan henti rugi dinamik. Apabila harga menembusi jalur atas Bollinger, ia membuka posisi jual (short), dan apabila menembusi jalur bawah, ia membuka posisi beli (long), serta menetapkan henti rugi dinamik untuk menjejak pergerakan harga.

Prinsip

Inti strategi ini terletak pada jalur atas dan bawah Bollinger Bands. Jalur tengah Bollinger ialah purata bergerak tempoh-n, jalur atas ialah jalur tengah + k * sisihan piawai tempoh-n, dan jalur bawah ialah jalur tengah - k * sisihan piawai tempoh-n. Apabila harga melantun semula dari jalur bawah ke atas, ia membuka posisi beli; apabila harga jatuh semula dari jalur atas ke bawah, ia membuka posisi jual. Pada masa yang sama, strategi menetapkan tahap henti rugi, melaraskannya secara dinamik semasa pergerakan harga, dan menetapkan tahap ambil untung, bagi mencapai kawalan risiko yang berhemah.

Kelebihan

- Menggunakan sifat regresi semula Bollinger Bands ke arah jalur tengah yang kuat, menangkap trend jangka sederhana hingga panjang;

- Isyarat beli dan jual jelas, mudah dilaksanakan;

- Menetapkan henti rugi gelinciran dinamik, memaksimumkan penguncian keuntungan, mengawal risiko;

- Parameter boleh dilaraskan mengikut pasaran, sesuai untuk pelbagai keadaan pasaran.

Risiko dan Penyelesaian

- Dalam pasaran yang bergerak dalam julat (sideways), Bollinger Bands boleh menghasilkan banyak isyarat beli dan jual, yang berisiko menyebabkan kerugian. Penyelesaiannya ialah menetapkan tahap henti rugi yang munasabah untuk mengawal kerugian setiap dagangan.

- Tetapan parameter yang tidak sesuai boleh mengurangkan kadar kemenangan. Penyelesaiannya ialah mengoptimumkan parameter secara munasabah mengikut instrumen yang berbeza.

Hala Tuju Pengoptimuman

- Mengoptimumkan parameter purata bergerak agar sesuai dengan ciri-ciri instrumen;

- Menambah penapis arah aliran untuk mengelakkan pasaran yang bergerak dalam julat;

- Menggabungkan penunjuk lain sebagai syarat penapisan untuk meningkatkan kestabilan strategi.

Kesimpulan

Strategi ini memanfaatkan sifat regresi semula Bollinger Bands, digabungkan dengan henti rugi gelinciran dinamik, untuk memperoleh keuntungan trend jangka sederhana hingga panjang di bawah kawalan risiko. Ia merupakan strategi kuantitatif yang sangat adaptif dan stabil. Melalui pengoptimuman parameter dan peraturan, ia boleh disesuaikan dengan lebih banyak instrumen dan menjana pulangan yang stabil dalam dagangan sebenar.

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1