Strategi Penjejakan Henti Rugi Dinamik

Gambaran Keseluruhan

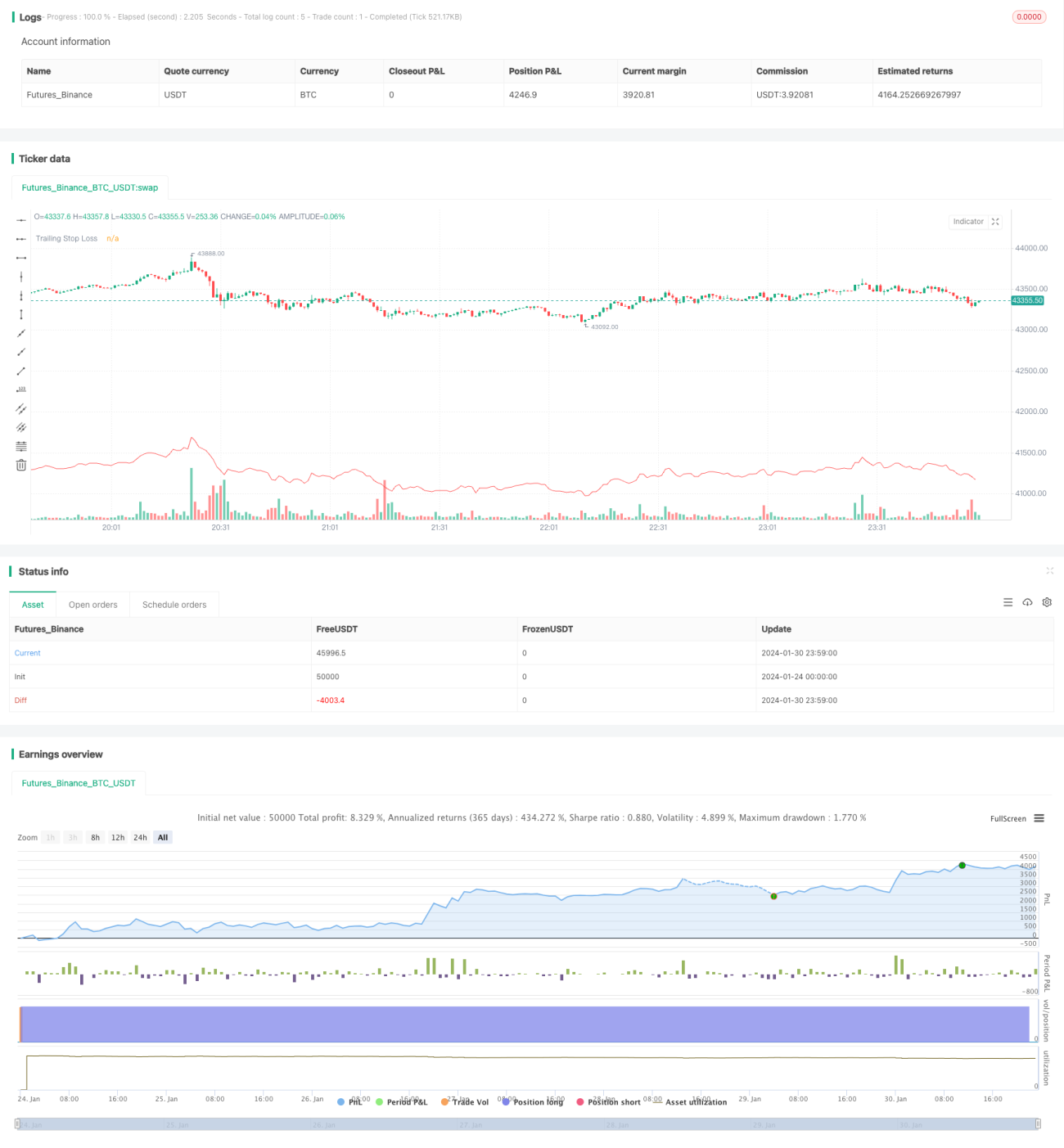

Strategi ini adalah strategi dengan pencetus tarikh tertentu untuk membuka kedudukan beli (long) dan mekanisme pengurusan risiko trailing stop loss. Strategi ini sangat sesuai untuk pedagang yang ingin mengautomasikan kemasukan kedudukan berdasarkan tarikh kalendar tertentu dan menguruskan kedudukan melalui kaedah kawalan risiko dinamik seperti trailing stop.

Prinsip Strategi

Strategi ini terlebih dahulu memasukkan tarikh masuk pasaran tertentu melalui input, termasuk bulan dan hari, kemudian mengira cap masa masuk yang tepat berdasarkan tarikh tersebut. Strategi juga memasukkan parameter peratusan untuk trailing stop loss.

Pada hari tarikh masuk, strategi akan membuka kedudukan beli (long). Pada masa yang sama, harga tertinggi (highestPrice) dan harga henti rugi (stopLoss) direkodkan. Harga tertinggi akan sentiasa dikemas kini pada masa akan datang, manakala harga henti rugi akan menjejak ke bawah berdasarkan peratusan tertentu daripada harga tertinggi.

Jika harga jatuh di bawah harga henti rugi, kedudukan akan ditutup. Jika tidak, kedudukan akan dipegang, dan harga henti rugi akan terus menjejak ke bawah berdasarkan harga tertinggi, dengan itu mengunci keuntungan dan mengawal risiko.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

- Kemasukan pasaran automatik berdasarkan tarikh tertentu. Sesuai untuk strategi yang berdagang sekitar peristiwa besar.

- Menggunakan mekanisme trailing stop loss, yang boleh mengunci keuntungan secara dinamik dan mengawal risiko dengan berkesan.

- Henti rugi ditetapkan berdasarkan peratusan, operasi yang mudah dan jelas. Magnitud henti rugi boleh disesuaikan.

- Boleh memegang kedudukan jangka panjang, memaksimumkan keuntungan daripada kenaikan harga saham.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Risiko kegagalan henti rugi. Jika harga saham jatuh mendadak dalam jangka pendek melebihi garis henti rugi kemudian melantun semula, kedudukan akan ditutup dan tidak dapat mengambil bahagian dalam lantunan seterusnya.

- Tidak dapat mengehadkan kerugian maksimum. Jika peratusan trailing stop loss ditetapkan terlalu besar, kerugian maksimum mungkin melebihi julat yang ideal.

Langkah pengoptimuman yang sepadan:

- Boleh digabungkan dengan penunjuk lain untuk menentukan sama ada pasaran keseluruhan menghadapi pembetulan, dan menutup sementara trailing stop loss untuk mengelakkan kegagalan henti rugi.

- Berhati-hati semasa menetapkan peratusan trailing stop loss, biasanya tidak melebihi 10%. Atau tetapkan nilai kerugian maksimum yang dibenarkan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menambah mekanisme ambil untung. Apabila harga melebihi tahap tertentu, contohnya kenaikan 50%, sebahagian atau keseluruhan kedudukan diambil untung.

- Menggabungkan penunjuk indeks untuk menilai struktur pasaran, mengoptimumkan magnitud trailing stop loss. Contohnya, apabila pasaran keseluruhan berada dalam keadaan turun naik dan pembetulan, magnitud boleh dilonggarkan sedikit.

- Menambah modul pengurusan kedudukan. Apabila harga menembusi paras tertinggi baharu, pertimbangkan untuk menambah kedudukan untuk meningkatkan keuntungan selanjutnya.

Kesimpulan

Strategi ini berdasarkan tarikh tertentu untuk memasuki pasaran dan menggunakan idea trailing stop loss, yang boleh mengautomasikan kemasukan dan mengawal risiko secara dinamik. Strategi ini mudah dan jelas, mudah dikendalikan, dan sesuai untuk pegangan jangka panjang. Dengan pengoptimuman lanjut, ia boleh menjadi strategi perdagangan kuantitatif yang sangat praktikal.

- 1