Strategi Dagangan Jangka Panjang Berdasarkan Indikator %B Bollinger Bands

Gambaran Keseluruhan

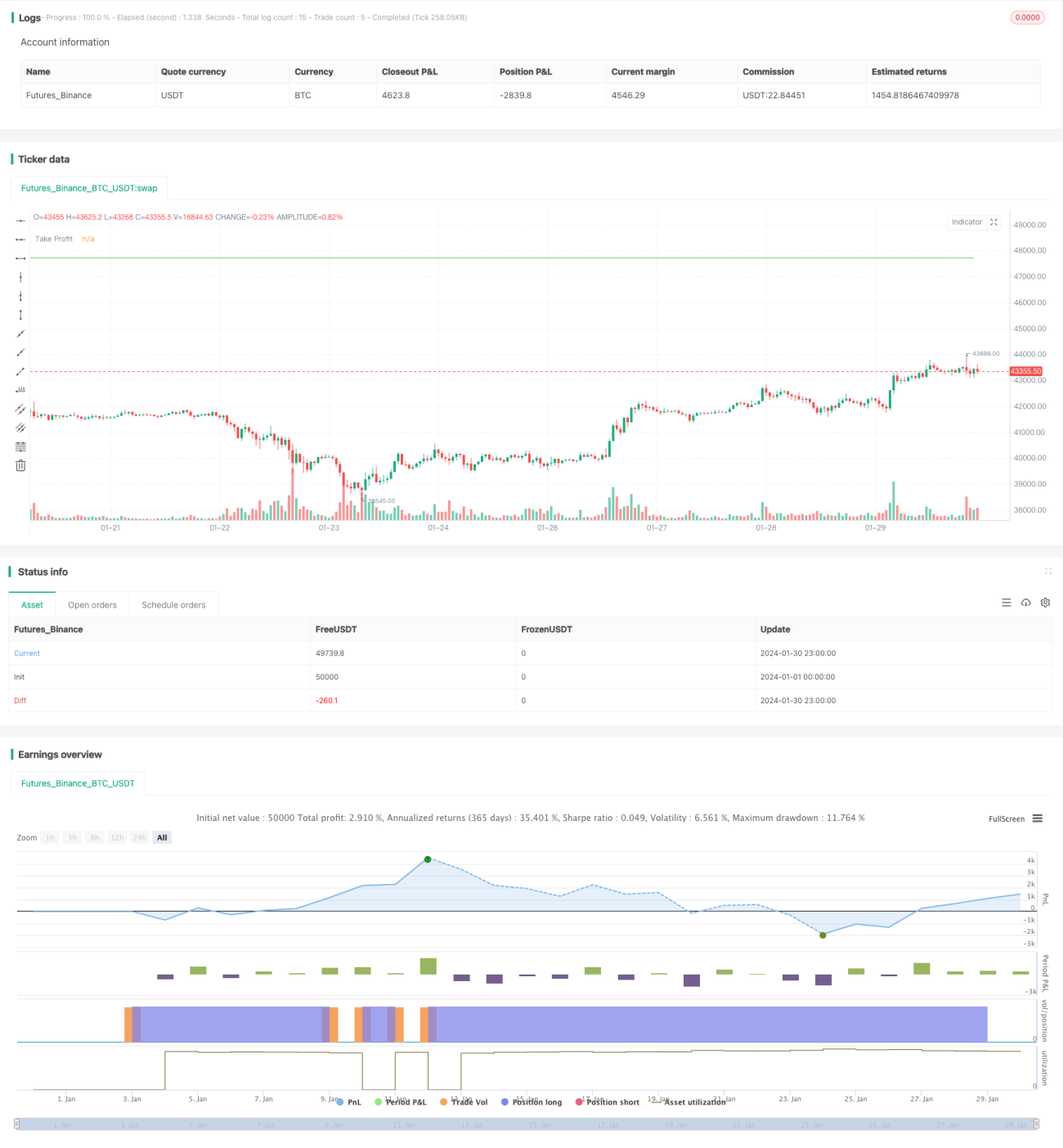

Strategi ini mereka bentuk isyarat dagangan berdasarkan penunjuk %B Bollinger Bands. Apabila nilai %B berada di bawah ambang yang ditetapkan, posisi beli dibuka, dan kaedah penambahan kedudukan dinamik digunakan untuk mengikuti arah aliran. Kedudukan akan ditutup apabila sasaran ambang henti rugi atau ambil untung yang telah ditetapkan dicapai. Strategi ini sesuai untuk mengenal pasti pergerakan pantulan selepas penembusan sokongan jalur bawah Bollinger Bands.

Prinsip Strategi

- Kirakan garis tengah, garis atas, dan garis bawah Bollinger Bands untuk tempoh N hari.

- Kirakan nilai %B: (Harga tutup - Garis bawah) / (Garis atas - Garis bawah)

- Apabila nilai %B lebih rendah daripada ambang yang ditetapkan (lalai 0), buka posisi beli.

- Berdasarkan harga bukaan, kirakan garis ambil untung (lalai 105% daripada harga bukaan) dan garis henti rugi (lalai 95% daripada harga bukaan).

- Selepas membuka posisi, teruskan menambah kedudukan selagi syarat dipenuhi.

- Keadaan ambil untung atau henti rugi yang tercetus terlebih dahulu akan menentukan penutupan kedudukan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan penunjuk %B untuk mengenal pasti titik pantulan sokongan jalur bawah Bollinger Bands, dengan kecekapan yang tinggi.

- Menggunakan kaedah penambahan kedudukan dinamik, mampu mengikuti arah aliran untuk meraih keuntungan.

- Syarat ambil untung dan henti rugi yang jelas, membantu dalam kawalan risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Penunjuk %B mungkin menghasilkan isyarat palsu dengan kebarangkalian yang agak tinggi, memerlukan pengesahan daripada penunjuk lain.

- Dalam pasaran yang tidak menentu (sideways), henti rugi mungkin kerap berlaku.

- Penambahan kedudukan yang terlalu agresif mungkin membawa risiko yang lebih besar.

Penyelesaian yang sepadan:

- Gunakan bersama dengan penunjuk seperti KD, MACD untuk memastikan kebolehpercayaan isyarat dagangan.

- Laraskan kedudukan henti rugi untuk memberi ruang yang lebih luas dalam menghadapi pergerakan tidak menentu.

- Kawal nisbah penambahan kedudukan setiap kali secara munasabah, untuk mengelakkan risiko yang tidak terkawal.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Uji kombinasi parameter yang berbeza untuk mencari parameter terbaik.

- Optimumkan logik penambahan kedudukan, hentikan penambahan apabila keuntungan mencapai peratusan tertentu.

- Tambah penapis kecairan untuk mengelakkan kesilapan dagangan pada saham yang tidak cair.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi dagangan jangka panjang yang agak kukuh. Masih ada ruang untuk peningkatan dalam keupayaan pengenalan dan pengoptimuman parameter. Jika digabungkan dengan penunjuk lain untuk menapis isyarat dan menguruskan kedudukan dengan baik, strategi ini boleh memberikan pulangan yang baik dalam pasaran yang mengikuti arah aliran.

- 1