Strategi Purata Bergerak dan Stochastic RSI

Gambaran Keseluruhan

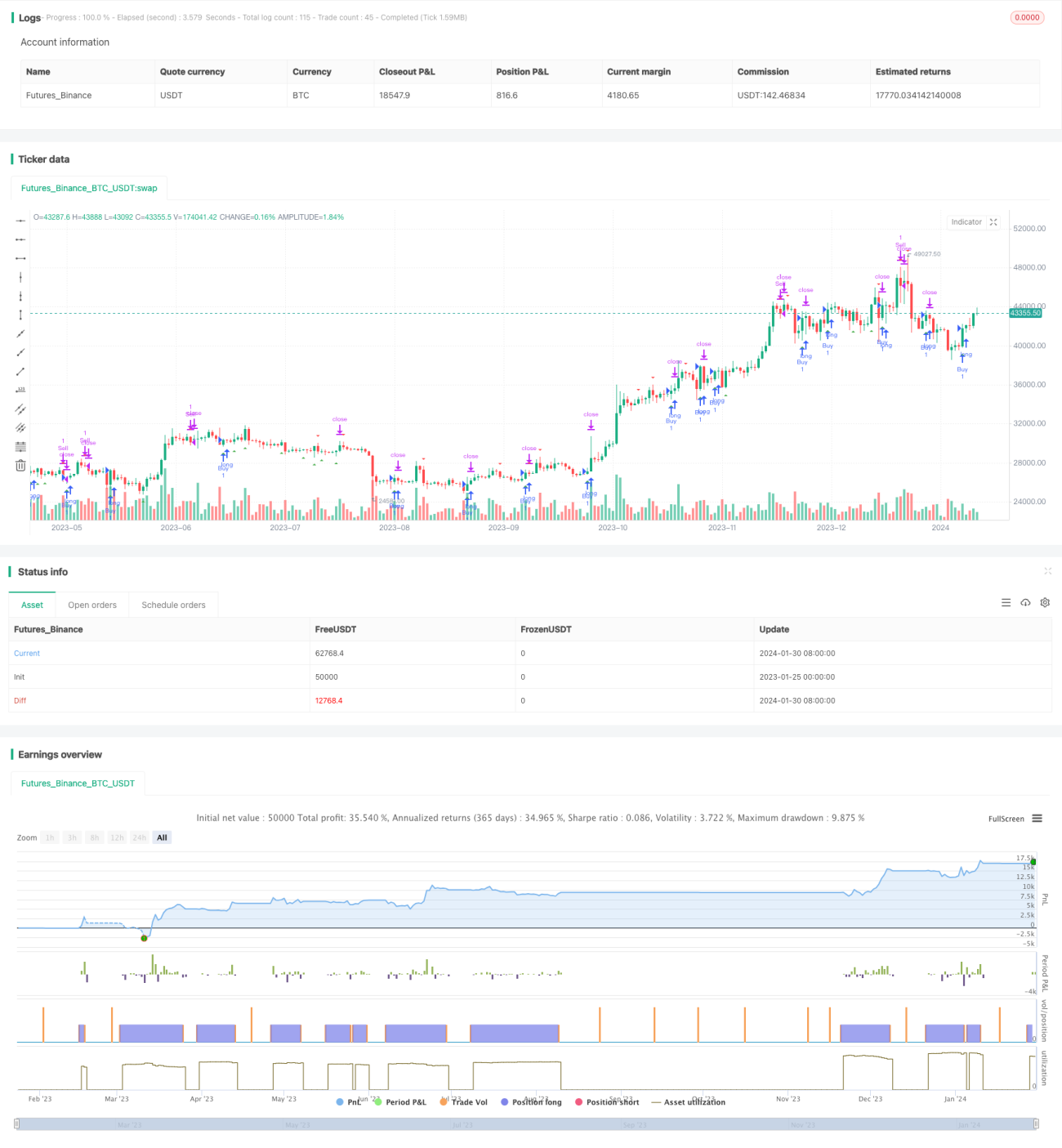

Strategi ini diuji pada pasangan perdagangan Bitcoin dan USDT (BTC/USDT) dalam jangka masa 3 minit dan memberikan hasil yang sangat baik. Strategi ini menggabungkan penggunaan purata bergerak (moving average) dan Indeks Kekuatan Relatif Stokastik (Stochastic RSI) untuk mengenal pasti isyarat dagangan.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak mudah dengan tempoh yang berbeza, iaitu 20 kitaran dan 50 kitaran. Kedua-dua purata ini digunakan untuk menentukan arah aliran harga. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia adalah isyarat kenaikan (bullish); sebaliknya, apabila melintasi ke bawah, ia adalah isyarat penurunan (bearish).

Formula pengiraan Indeks Kekuatan Relatif Stokastik ialah: (RSI - RSI Terendah) / (RSI Tertinggi - RSI Terendah) * 100. Penunjuk ini mencerminkan kedudukan semasa RSI berbanding dengan RSI tertinggi dan terendah dalam tempoh terkini. Apabila Stochastic RSI melintasi ke atas 20, ia adalah isyarat terlebih jual (oversold); apabila melintasi ke bawah 80, ia adalah isyarat terlebih beli (overbought).

Strategi ini menggabungkan penggunaan purata bergerak untuk menentukan arah aliran dan Stochastic RSI untuk mengenal pasti titik pembalikan yang berpotensi sebagai masa masuk.

Analisis Kelebihan Strategi

Berbanding dengan menggunakan purata bergerak atau Stochastic RSI secara bersendirian, strategi ini menggabungkan kelebihan kedua-duanya untuk mengenal pasti arah aliran dengan lebih baik, sambil mencari titik pembalikan yang berpotensi, sekali gus meningkatkan kebarangkalian keuntungan.

Berbanding dengan penunjuk tunggal, strategi ini menggabungkan pelbagai penunjuk dan menetapkan peraturan masuk yang ketat, dapat menapis isyarat palsu dengan berkesan dan mengelakkan dagangan yang tidak perlu.

Strategi ini juga menguruskan risiko dengan baik, hanya menggunakan 2% daripada dana untuk dagangan margin setiap kali, yang dapat mengehadkan kesan kerugian tunggal.

Analisis Risiko Strategi

Strategi ini bergantung terutamanya pada penunjuk teknikal untuk menentukan isyarat dagangan. Jika penunjuk gagal berfungsi, ia mungkin menghasilkan isyarat yang salah dan menyebabkan kerugian. Selain itu, tetapan parameter penunjuk yang tidak sesuai juga boleh menjejaskan prestasi strategi.

Semasa turun naik pasaran yang melampau, tetapan ambil untung dan henti rugi mungkin ditembusi, menyebabkan risiko kerugian yang lebih besar.

Arah Pengoptimuman Strategi

Kombinasi purata bergerak dan parameter yang lebih pelbagai boleh diuji untuk mencari kombinasi parameter yang optimum. Penunjuk momentum lain seperti KD, RSI, dan lain-lain juga boleh dicuba untuk digabungkan dengan purata bergerak.

Mod ambil untung dan henti rugi yang terbaik boleh dipilih berdasarkan ciri-ciri mata wang kripto yang berbeza untuk mengawal risiko dengan lebih lanjut.

Algoritma pembelajaran mesin boleh diperkenalkan untuk mengoptimumkan tetapan parameter dan peraturan isyarat secara automatik, menjadikan strategi lebih mantap dan adaptif.

Kesimpulan

Strategi ini berjaya menggabungkan purata bergerak dan penunjuk Stochastic RSI untuk menentukan isyarat dagangan. Berbanding dengan penunjuk teknikal tunggal, strategi ini dapat memberikan isyarat dagangan yang lebih boleh dipercayai. Melalui kawalan risiko yang ketat dan pengoptimuman parameter, strategi ini berpotensi untuk memperoleh keuntungan yang stabil.

- 1