Sistem Reversion Gap Bollinger Bands Emas

Gambaran Keseluruhan

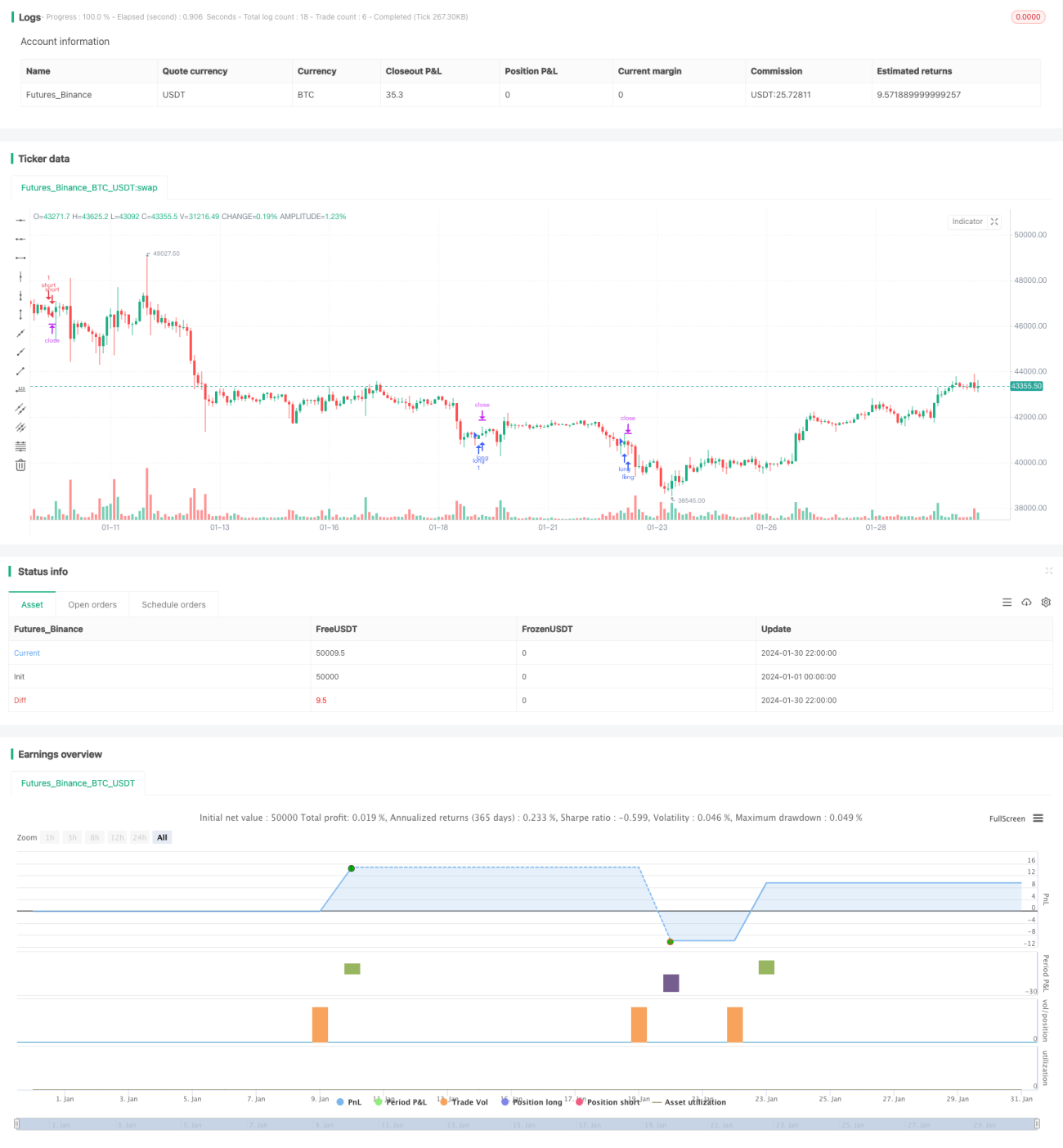

Ini adalah sistem dagangan jangka pendek forex berdasarkan Bollinger Bands yang memanfaatkan lompang harga. Ia sesuai untuk pasangan mata wang utama, memerlukan kos dagangan kurang daripada 1 pip spread, dan jangka masa antara 1 hingga 15 minit.

Prinsip Strategi

Sistem ini menggunakan tiga indikator iaitu Bollinger Bands, RSI dan ADX untuk mengenal pasti peluang dagangan.

Bollinger Bands digunakan untuk mengenal pasti penembusan harga. Apabila harga menembusi jalur atas, ia menandakan kenaikan; apabila harga menembusi jalur bawah, ia menandakan penurunan. RSI digunakan untuk mengelakkan penembusan palsu. Hanya apabila RSI berbalik arah (jatuh dari zon terlebih beli atau naik dari zon terlebih jual), penembusan dianggap sah. ADX digunakan untuk menapis pasaran yang tidak mempunyai arah aliran yang jelas, dan hanya masuk apabila ADX di bawah 32.

Peraturan masuk khusus adalah: untuk pesanan beli, harga perlu menembusi jalur atas, RSI naik dari zon terlebih jual dan melintasi garis 30, serta ADX di bawah 32; untuk pesanan jual, harga perlu menembusi jalur bawah, RSI jatuh dari zon terlebih beli dan melintasi garis 70, serta ADX di bawah 32.

Peraturan keluar termasuk ambil untung, henti rugi dan kembali ke garis tengah. Secara khusus: tetapkan titik ambil untung dan henti rugi tetap; tutup kedudukan apabila harga kembali ke garis tengah Bollinger Bands.

Analisis Kelebihan

Sistem ini mempunyai beberapa kelebihan:

-

Menggunakan Bollinger Bands dapat menangkap pergerakan lompang harga, yang mempunyai potensi keuntungan yang besar.

-

Menggabungkan indikator RSI untuk mengelakkan penembusan palsu, meningkatkan kebarangkalian keuntungan.

-

Menggunakan indikator ADX untuk menapis pasaran tanpa arah aliran yang jelas, mengelakkan dagangan yang sia-sia.

-

Keluar pada garis tengah dapat mengunci sebahagian besar keuntungan, mengelakkan pulangan keuntungan.

-

Sesuai untuk dagangan dengan leveraj tinggi, dapat mempercepatkan penggandaan keuntungan.

Analisis Risiko

Sistem ini juga mempunyai beberapa risiko:

-

Bergantung pada penembusan lompang; jika tidak dapat menangkap lompang harga, ia tidak akan menguntungkan.

-

Risiko pemasangan data uji balik. Keputusan dagangan sebenar mungkin tidak meniru hasil uji balik.

-

Tempoh arah aliran terlalu pendek, atau pasaran yang tidak menentu akan menyebabkan kerugian.

-

Leveraj tinggi meningkatkan risiko. Kerugian tunggal mungkin besar.

-

Masa dagangan terhad, mungkin terlepas beberapa peluang dagangan.

Arah Pengoptimuman

Sistem ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter, menambah baik kesan indikator. Contohnya mengubah kitaran Bollinger Bands, parameter RSI, dsb.

-

Menambah atau menambah baik syarat penapisan, meningkatkan nisbah dagangan yang menguntungkan. Contohnya menggabungkan lebih banyak indikator atau elemen asas.

-

Mengoptimumkan strategi ambil untung dan henti rugi, memaksimumkan keuntungan setiap dagangan. Contohnya menggunakan henti rugi menjejak, henti rugi berdasarkan ATR, dsb.

-

Menentukan tahap leveraj yang sesuai secara automatik. Memaksimumkan jangkaan pulangan.

-

Menggunakan teknik pembelajaran mesin untuk mencari parameter optimum secara automatik. Mengelakkan carian manual.

Ringkasan

Sistem Pengembalian Lompang Bollinger Bands Emas adalah sistem dagangan penembusan jangka pendek yang tipikal. Ia menangkap peluang keuntungan yang dihasilkan oleh lompang harga. Pada masa yang sama, ia menggunakan pelbagai indikator untuk penapisan, menunjukkan keuntungan yang baik dalam uji balik. Namun, ujian dagangan sebenar masih perlu disahkan, dan kecairan serta gelinciran harga juga akan memberi kesan kepada keputusan. Secara keseluruhannya, ini adalah strategi dagangan jangka pendek yang berpotensi, dan ia patut diuji serta dioptimumkan dalam dagangan sebenar.

- 1