Strategi Persilangan Panjang dan Pendek Dwi Purata Bergerak dan Indikator RSI

Strategi ini menggabungkan dua purata bergerak dan penunjuk RSI untuk membina strategi dagangan persilangan beli-jual. Strategi ini dapat menangkap trend jangka sederhana hingga panjang, sambil menggunakan penunjuk jangka pendek untuk mengelakkan turun naik yang tidak perlu.

Prinsip Strategi

Strategi ini menggunakan dua set purata bergerak, iaitu purata bergerak pantas (EMA 59 dan EMA 82) dan purata bergerak perlahan (EMA 96 dan EMA 95). Apabila harga melintasi purata bergerak pantas dari bawah ke atas, posisi beli diambil; apabila harga melintasi purata bergerak pantas dari atas ke bawah, posisi jual diambil. Pada masa yang sama, zon terlebih beli dan terlebih jual penunjuk RSI digunakan untuk mengesahkan isyarat dagangan dan henti rugi.

Secara khusus, apabila EMA pantas menembusi ke atas EMA perlahan, isyarat beli dijana. Pada masa ini, jika RSI berada di bawah 30 (zon terlebih jual), posisi beli dimasuki. Apabila EMA pantas menembusi ke bawah EMA perlahan, isyarat jual terhasil. Jika ketika itu RSI berada di atas 70 (zon terlebih beli), posisi jual dimasuki.

Kelebihan menggunakan dua purata bergerak adalah dapat mengenal pasti perubahan trend jangka sederhana hingga panjang dengan lebih baik. Penunjuk RSI pula dapat menapis sebahagian isyarat dagangan palsu disebabkan penembusan palsu yang menghasilkan bunyi.

Kelebihan Strategi

- Menggunakan dua purata bergerak untuk menangkap trend jangka sederhana hingga panjang

- Penunjuk RSI menapis dagangan bunyi

- Menggabungkan dagangan ikut trend dan dagangan pembalikan

- Logik dagangan yang mudah dan jelas

Analisis Risiko

- Dalam pasaran yang sangat berayun, isyarat dagangan yang dihasilkan oleh purata bergerak mungkin boleh ditipu

- Penunjuk RSI juga boleh gagal dalam beberapa situasi pasaran

- Penetapan titik henti rugi perlu berhati-hati, elakkan terlalu longgar atau terlalu ketat

Hala Tuju Pengoptimuman Strategi

- Uji kombinasi purata bergerak dengan tempoh yang lebih panjang

- Cuba pelarasan parameter yang berbeza, seperti perubahan julat kenaikan dan penurunan RSI

- Tambah syarat penapisan tambahan seperti penunjuk volum dagangan

- Optimumkan strategi henti rugi dengan menggabungkan penunjuk seperti ATR untuk henti rugi dinamik

Kesimpulan

Strategi ini menggabungkan pengikut trend dua purata bergerak dengan dagangan pembalikan penunjuk RSI. Dua EMA mengesan arah trend jangka sederhana hingga panjang, manakala RSI digunakan untuk mengesahkan keberkesanan isyarat dagangan dan henti rugi. Ini adalah strategi persilangan beli-jual yang mudah dan praktikal, yang boleh disesuaikan dengan pelbagai persekitaran pasaran melalui pelarasan dan pengoptimuman parameter.

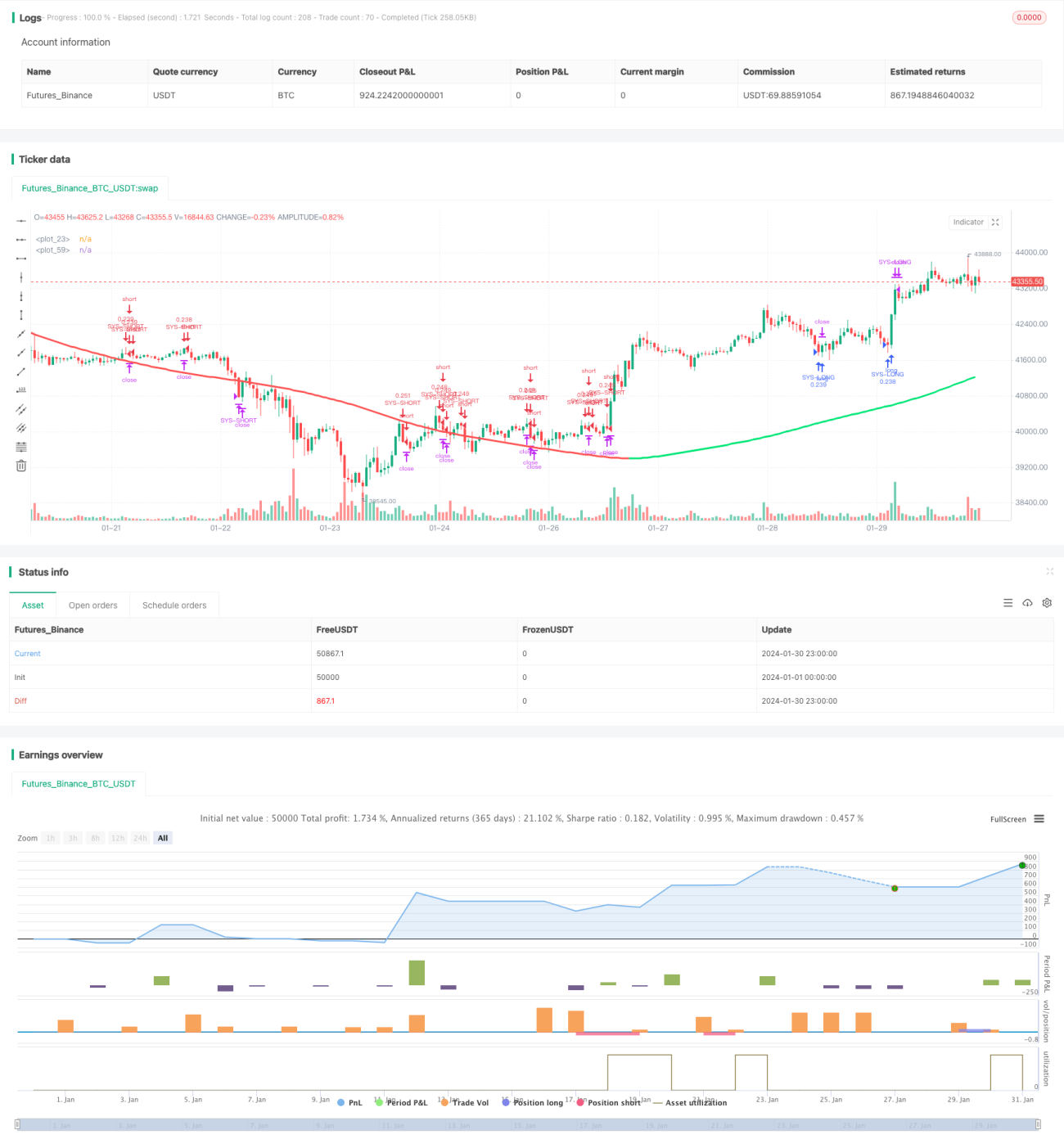

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1