Strategi Pembalikan Trend Berdasarkan Purata Julat Benar Renko

Gambaran Keseluruhan

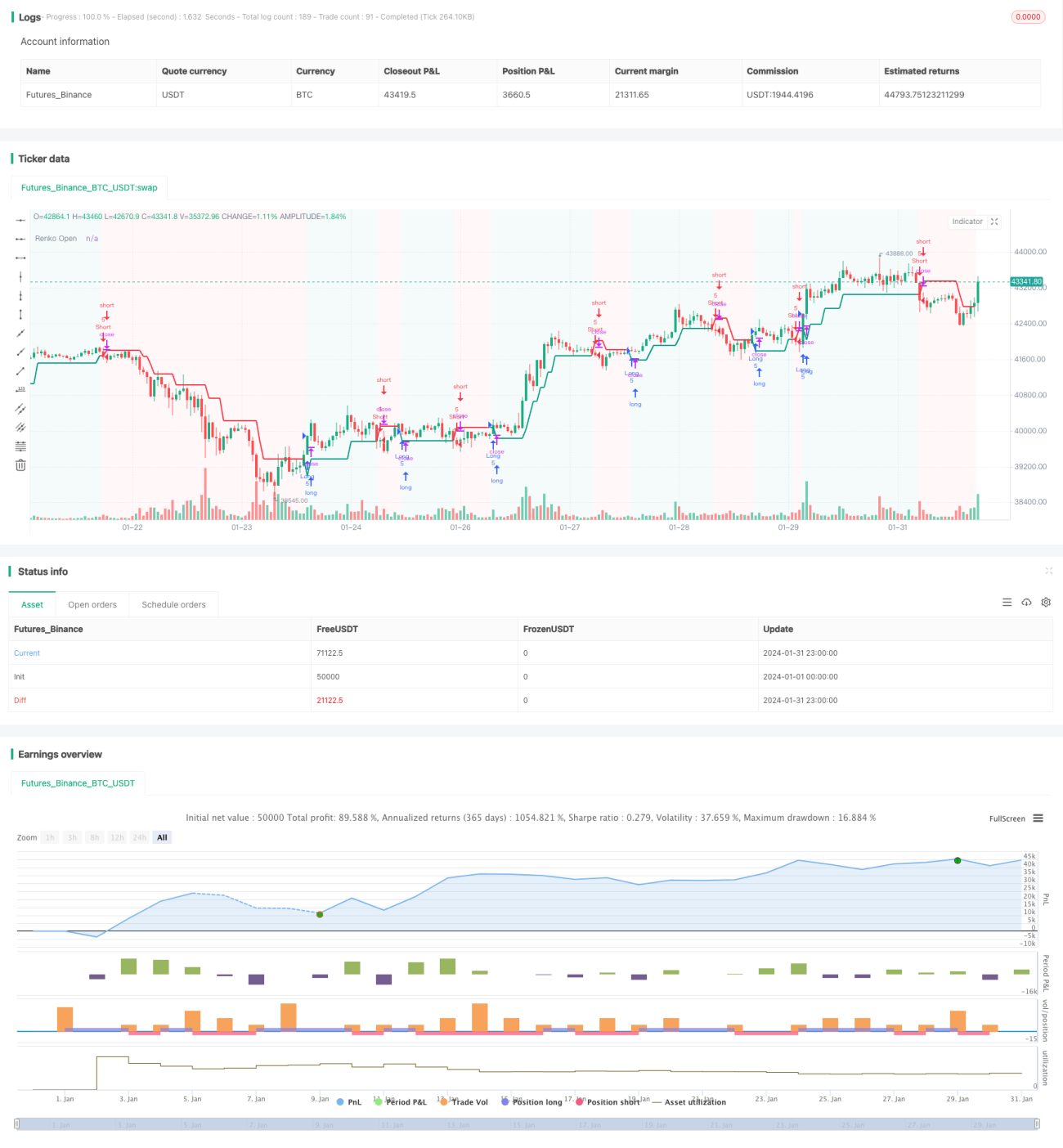

Strategi Pembalikan Trend Berdasarkan Renko ATR (Renko ATR Trend Reversal Strategy) merupakan strategi perdagangan unik yang direka untuk mengenal pasti titik pembalikan trend dalam pasaran kewangan menggunakan carta Renko yang digabungkan dengan indikator Average True Range (ATR). Strategi ini menghapuskan masalah kelewatan lukisan dalam carta Renko, mampu menangkap titik perubahan dengan tepat, dan memberikan isyarat yang jelas untuk keputusan perdagangan.

Prinsip Strategi

Penjanaan Bata Renko

Strategi ini terlebih dahulu mengira nilai ATR dalam tempoh tertentu, dan menggunakan ATR tersebut sebagai asas untuk menetapkan saiz bata carta Renko. Apabila perubahan harga melebihi satu ATR, bata Renko baharu akan dilukis. Dengan cara ini, carta Renko dapat menyesuaikan diri secara automatik dengan turun naik pasaran, menetapkan saiz bata yang lebih besar semasa turun naik tinggi dan saiz yang lebih kecil semasa turun naik rendah.

Penjanaan Isyarat Beli dan Jual

Apabila harga pembukaan Renko menembusi ke bawah harga penutupan, isyarat beli dihasilkan; apabila harga pembukaan Renko menembusi ke atas harga penutupan, isyarat jual dihasilkan. Isyarat-isyarat ini menandakan potensi titik pembalikan trend.

Penetapan Henti Rugi dan Ambil Untung

Strategi ini akan menetapkan tahap henti rugi dan ambil untung secara dinamik bagi setiap pesanan berdasarkan peratusan henti rugi dan ambil untung yang ditentukan oleh pengguna, dengan menggunakan harga pembukaan Renko sebagai rujukan, untuk mengawal risiko dan pulangan setiap perdagangan.

Analisis Kelebihan

Menghapuskan Kelewatan Lukisan

Strategi ini menghapuskan masalah kelewatan lukisan dengan mengira secara manual harga pembukaan dan penutupan Renko, menjadikan penjanaan isyarat lebih tepat dan tepat pada masanya.

Menyesuaikan Diri Secara Automatik dengan Turun Naik Pasaran

Penetapan saiz bata Renko berdasarkan indikator ATR membolehkan strategi menyesuaikan diri secara automatik dengan turun naik harga dalam pelbagai keadaan pasaran.

Penetapan Henti Rugi dan Ambil Untung Dinamik

Strategi ini menyediakan mekanisme henti rugi dan ambil untung dinamik bagi setiap perdagangan, membolehkan kawalan risiko berdasarkan tahap turun naik pasaran.

Paparan Carta yang Dipermudahkan

Carta Renko itu sendiri boleh menapis bunyi pasaran, memberikan visual yang jelas dan ringkas apabila mengenal pasti pembalikan trend.

Analisis Risiko

Risiko Pengoptimuman Parameter

Pengguna perlu mengoptimumkan parameter seperti tempoh ATR, peratusan henti rugi dan peratusan ambil untung untuk menyesuaikan dengan persekitaran pasaran yang berbeza. Jika parameter tidak ditetapkan dengan betul, prestasi strategi akan terjejas.

Risiko Peristiwa Mengejut

Peristiwa ekonomi utama atau pengumuman dasar boleh menyebabkan pergerakan harga yang cepat dan besar, menyebabkan tahap henti rugi atau ambil untung ditembusi, mengakibatkan kerugian besar.

Risiko Kegagalan Pembalikan

Dalam beberapa keadaan, pembalikan yang ditandakan oleh isyarat perdagangan mungkin gagal, dan harga tidak bergerak ke arah pembalikan yang dijangkakan, menyebabkan kerugian.

Arah Pengoptimuman

Menggabungkan Pelbagai Jangka Masa

Trend utama boleh dinilai pada jangka masa yang lebih tinggi untuk mengelakkan perdagangan menentang trend. Isyarat palsu juga boleh ditapis pada jangka masa yang lebih rendah.

Menggabungkan Indikator Lain

Penggunaan bersama indikator momentum, indikator turun naik, dan lain-lain dapat meningkatkan kualiti isyarat dan mengelakkan isyarat palsu.

Pelarasan Dinamik Nisbah Ambil Untung

Nisbah ambil untung boleh dilaraskan secara dinamik berdasarkan tahap turun naik pasaran dan jarak harga semasa dari titik masuk.

Kesimpulan

Strategi Pembalikan Trend Berdasarkan Renko ATR berjaya menggunakan carta Renko yang digabungkan dengan indikator ATR untuk mengenal pasti titik perubahan dalam pasaran kewangan secara automatik. Strategi ini mempunyai kelebihan seperti menghapuskan kelewatan lukisan, menyesuaikan diri secara automatik dengan turun naik pasaran, dan penetapan henti rugi serta ambil untung dinamik. Pada masa yang sama, pengguna perlu berwaspada terhadap risiko penetapan parameter dan pengoptimuman, serta risiko peristiwa mengejut dan kegagalan pembalikan. Strategi ini boleh terus dioptimumkan dan dipertingkatkan melalui analisis pelbagai jangka masa, gabungan indikator, dan pelarasan ambil untung.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1