Strategi Untung Rugi Dwi-Keselamatan Penembusan Ayunan Cekap

Gambaran Keseluruhan

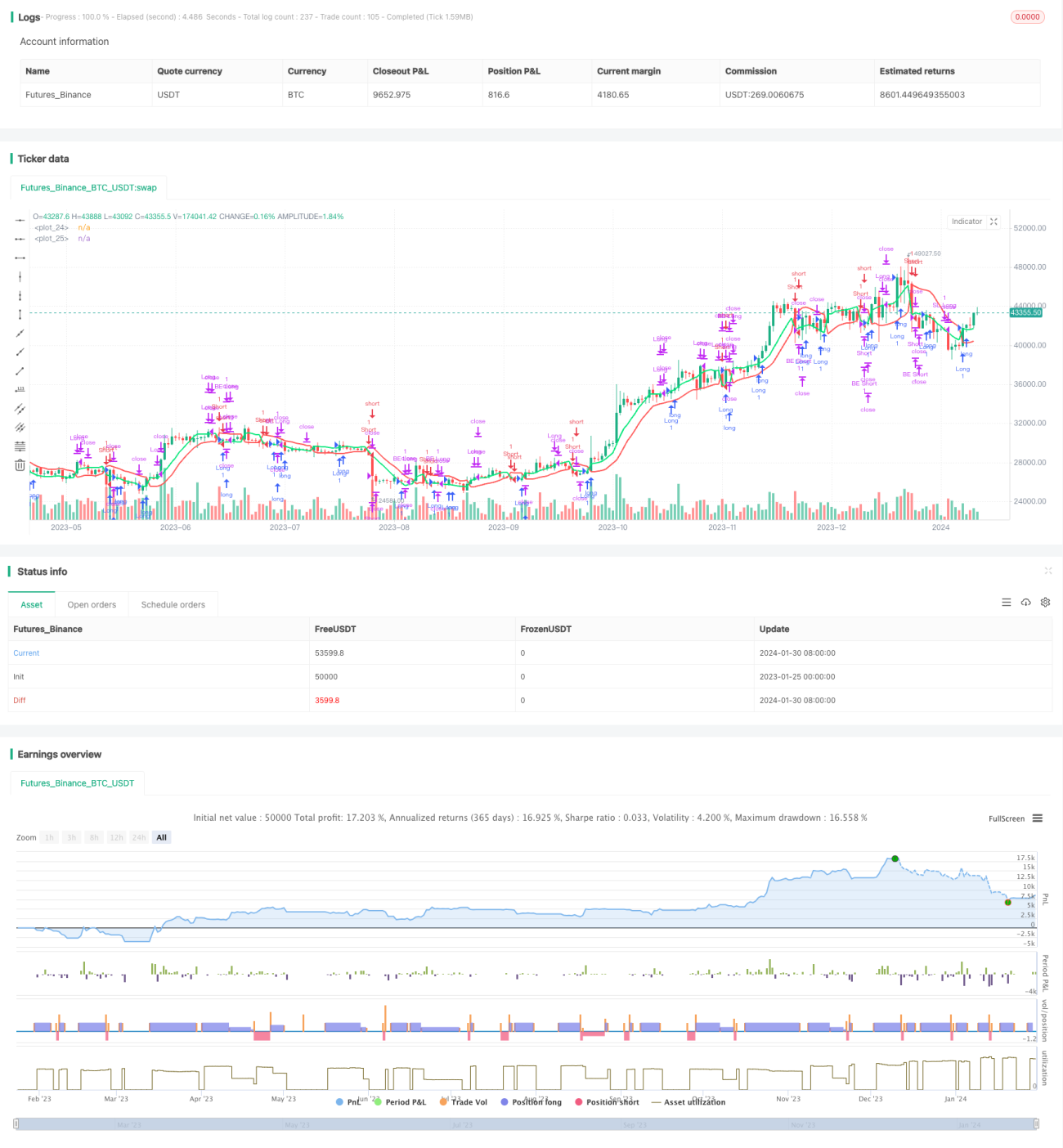

Strategi ini adalah strategi perdagangan dua hala yang cekap berdasarkan indikator saluran dan prinsip penembusan. Ia boleh melaksanakan perdagangan dua hala dengan kadar kemenangan tinggi dalam jangka masa 1 minit untuk saham dan mata wang kripto.

Prinsip Strategi

Strategi ini menggunakan indikator SMA untuk membina saluran. Apabila harga menembusi saluran, beli atau jual akan dilakukan. Pada masa yang sama, ambil untung dan henti rugi ditetapkan untuk mengunci keuntungan dan mengawal risiko.

Secara khusus, strategi mengira sempadan atas dan bawah saluran. Sempadan atas adalah purata bergerak mudah (SMA) 10 tempoh harga tutup didarab dengan 1.02; sempadan bawah adalah purata bergerak mudah 10 tempoh harga terendah dibahagi dengan 1.02. Apabila harga tutup menembusi sempadan atas, buka posisi beli (long); apabila harga tutup menembusi sempadan bawah, buka posisi jual (short).

Selepas posisi beli, dua tahap ambil untung ditetapkan: pertama 1%, kedua 3%, dan henti rugi 3% juga ditetapkan. Begitu juga untuk posisi jual. Strategi ini boleh mencapai kadar kemenangan masuk yang tinggi melalui prinsip penembusan, mengunci lebih banyak keuntungan melalui ambil untung berganda, dan mengawal kerugian setiap dagangan melalui henti rugi.

Analisis Kelebihan

Strategi penembusan berdasarkan indikator saluran ini mempunyai kelebihan seperti isyarat masuk yang jelas, frekuensi operasi yang tinggi, dan keupayaan mengunci keuntungan pelbagai peringkat. Kelebihan khusus:

-

Menggunakan indikator saluran, dapat mengenal pasti julat turun naik harga saham, memilih titik masuk penembusan, dengan itu memperoleh kebarangkalian kemenangan yang tinggi.

-

Beroperasi pada tahap 1 minit, dapat menangkap lebih banyak peluang, memenuhi keperluan pedagang pantas.

-

Menetapkan dua titik ambil untung, dapat mengunci lebih banyak keuntungan apabila pasaran bertambah baik. Lebih tinggi daripada ambil untung tunggal biasa.

-

Henti rugi ditetapkan lebih besar, memberikan ruang pergerakan pasaran yang mencukupi, mengelakkan henti rugi terlalu awal.

Analisis Risiko

Risiko terbesar strategi penembusan seperti ini adalah mudah terdedah kepada penembusan palsu yang menyebabkan kerugian. Selain itu, henti rugi yang besar juga meningkatkan risiko kerugian. Titik risiko utama adalah seperti berikut:

-

Isyarat penembusan mungkin palsu, tidak dapat terus bergerak mencapai ambil untung atau henti rugi. Ini adalah masalah biasa dalam analisis teknikal. Ia boleh diminimumkan dengan mengoptimumkan parameter.

-

Titik henti rugi ditetapkan agak besar, kerugian 3% setiap dagangan mungkin sukar ditanggung oleh sesetengah pihak. Anda boleh melaraskan titik henti rugi mengikut keadaan anda sendiri.

-

Strategi ini lebih sesuai untuk dagangan jangka pendek dan pemantauan pasaran. Jika tidak dapat memantau pasaran dengan segera, disarankan mengurangkan saiz posisi.

Arah Pengoptimuman

Strategi berasaskan penembusan trend ini boleh dioptimumkan dari beberapa aspek berikut:

-

Uji lebih banyak indikator untuk membina saluran, cari indikator saluran yang lebih dipercayai untuk mengurangkan penembusan palsu.

-

Optimumkan parameter tempoh purata bergerak, cari kombinasi parameter terbaik.

-

Uji mekanisme kemasukan yang lebih kompleks, seperti menambah indikator volum sebagai penapis.

-

Tetapkan kombinasi parameter berbeza mengikut ciri-ciri instrumen yang berbeza untuk penyesuaian, mencapai penyesuaian parameter automatik.

-

Tambah mekanisme henti rugi modal pulang modal automatik, yang boleh melaraskan titik henti rugi secara dinamik mengikut pergerakan masa pasaran.

Kesimpulan

Ini adalah strategi perdagangan dua hala yang cekap berdasarkan indikator saluran. Ia memasuki pasaran menggunakan prinsip penembusan, mengunci keuntungan melalui ambil untung berganda, mengawal risiko melalui henti rugi, dan boleh mencapai hasil pelaburan yang baik melalui pengoptimuman. Walau bagaimanapun, pedagang masih perlu berwaspada terhadap risiko analisis teknikal seperti penembusan palsu.

- 1