Strategi Persilangan Purata Bergerak Indikator Momentum

Gambaran Keseluruhan

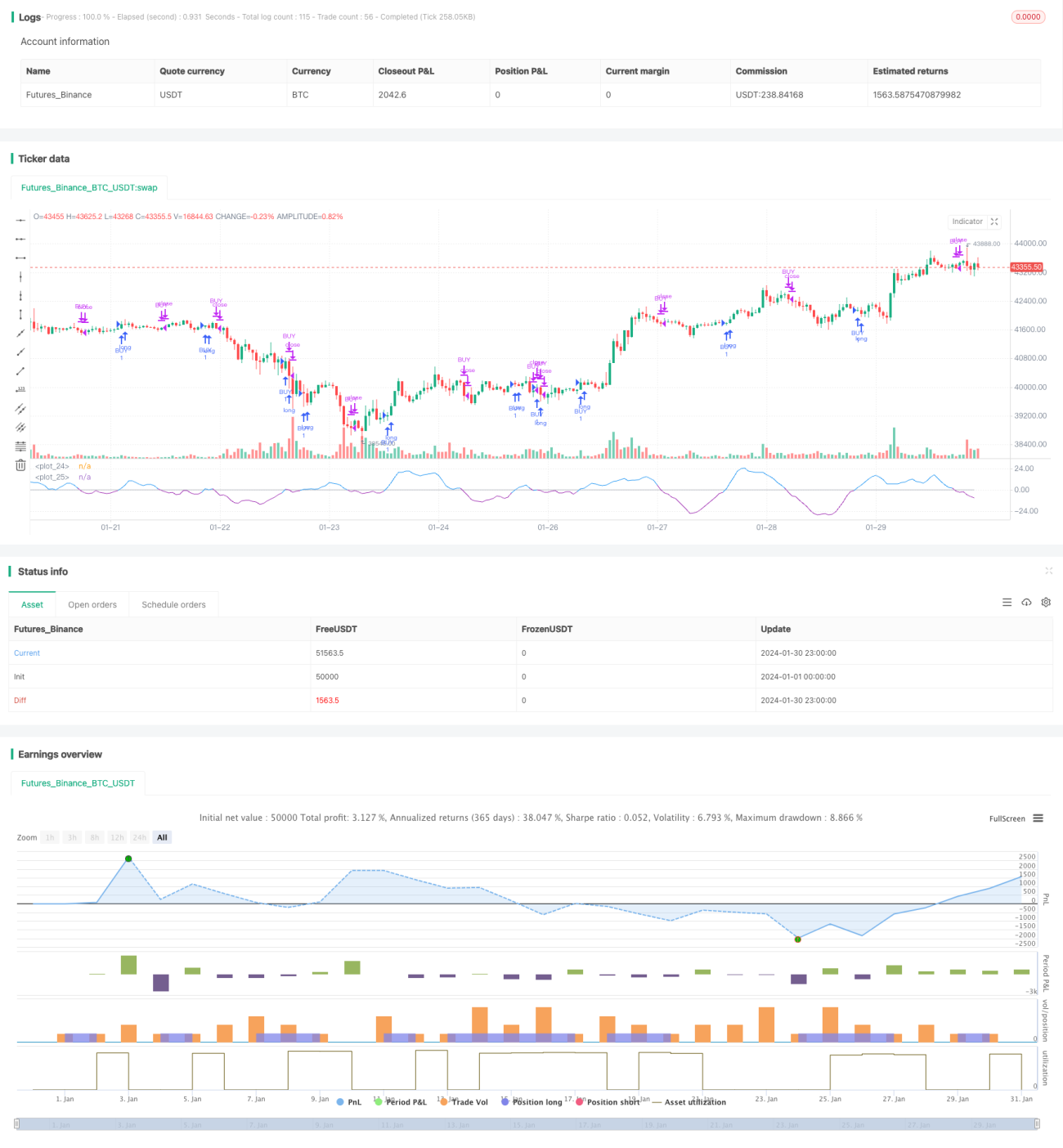

Strategi ini menggunakan persilangan antara indikator RSI dan purata bergeraknya sebagai isyarat dagangan, dan merupakan strategi indikator momentum yang biasa. Prinsip terasnya adalah mengesan perbezaan antara indikator RSI dan purata bergerak mudah RSI (SMA_RSI), kemudian mengira purata bergerak mudah bagi perbezaan ini (SMA_RSI2). Apabila SMA_RSI2 menembusi ambang ke atas, posisi beli dibuka; apabila menembusi ke bawah, posisi ditutup.

Prinsip Strategi

Strategi ini menggunakan 3 parameter untuk mengira indikator RSI dan dua purata bergerak mudah dengan tempoh yang berbeza. Pertama, indikator RSI biasa dikira dengan tempoh length. Kemudian, purata bergerak mudah RSI (SMA_RSI) dengan tempoh length2 dikira. Akhir sekali, perbezaan delta antara RSI dan SMA_RSI dikira, dan purata bergerak mudah (SMA_RSI2) dengan tempoh length3 bagi delta dikira. Apabila SMA_RSI2 menembusi ambang yang ditetapkan oleh pengguna ke atas, dagangan beli dijalankan; apabila SMA_RSI2 menembusi ambang ke bawah, posisi ditutup.

Dengan cara ini, isyarat dagangan berdasarkan persilangan purata bergerak indikator RSI terbentuk. Oleh kerana SMA_RSI2 adalah purata bergerak bagi perbezaan delta, ia dapat mencerminkan momentum dan arah perubahan indikator RSI, serta menangkap intipati indikator RSI itu sendiri.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan indikator RSI dan purata bergeraknya, mampu mengikuti arah aliran harga dan mengelakkan kekeliruan oleh bunyi pasaran. Pendekatan melicinkan perbezaan delta menjadikan isyarat dagangan lebih jelas. Secara keseluruhan, strategi ini mempunyai lantunan semula yang kecil dan keuntungan yang stabil.

Kelebihan khusus adalah seperti berikut:

- Menggunakan perbezaan delta untuk melicinkan turun naik harga, mengurangkan isyarat palsu

- Bentuk persilangan purata bergerak adalah ringkas dan langsung, mudah difahami

- Mempunyai banyak parameter yang boleh dilaraskan mengikut pasaran

- Keuntungan stabil, lantunan semula kecil

Risiko dan Penambahbaikan

Strategi ini juga mempunyai beberapa risiko, terutamanya:

- Dalam pergerakan harga yang besar, kerugian henti mungkin besar

- Dalam trend sideways, keuntungan mungkin tidak stabil

Penambahbaikan boleh dilakukan dari beberapa aspek:

- Mengoptimumkan parameter untuk meningkatkan kestabilan

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan

- Menggabungkan dengan indikator lain untuk meningkatkan kualiti isyarat

Kesimpulan

Strategi ini secara keseluruhannya agak ringkas dan umum. Melalui pengiraan perbezaan, ia meningkatkan kepraktisan indikator RSI itu sendiri, menggunakan persilangan purata bergerak untuk membuat keputusan, dan mempunyai keupayaan kawalan lantunan semula yang kuat. Ia adalah strategi indikator momentum yang sangat praktikal.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1