Strategi Gabungan Persilangan Purata Bergerak Berganda dengan Penunjuk Williams

Gambaran Keseluruhan

Strategi ini merupakan gabungan dua strategi yang berbeza. Strategi pertama berdasarkan isyarat persilangan dua purata bergerak harga saham; strategi kedua berdasarkan penunjuk ayunan ajaib dalam penunjuk Williams. Isyarat akhir diambil daripada persilangan isyarat kedua-dua strategi untuk membentuk isyarat dagangan akhir.

Prinsip Strategi

Prinsip strategi pertama ialah apabila harga tutup semalam lebih tinggi daripada harga tutup sehari sebelumnya, dan penunjuk stokastik garis K pantas 9 hari lebih rendah daripada penunjuk stokastik garis D perlahan 3 hari, isyarat beli dihasilkan; apabila harga tutup semalam lebih rendah daripada harga tutup sehari sebelumnya, dan penunjuk stokastik garis K pantas 9 hari lebih tinggi daripada penunjuk stokastik garis D perlahan 3 hari, isyarat jual dihasilkan.

Prinsip strategi kedua ialah mengira perbezaan turun naik harga 5 hari dan 34 hari, dan mengira purata bergerak perbezaan tersebut. Apabila nilai semasa lebih tinggi daripada tempoh sebelumnya, ia adalah isyarat beli; apabila nilai semasa lebih rendah daripada tempoh sebelumnya, ia adalah isyarat jual.

Menggabungkan kedua-dua strategi, isyarat akhir diambil daripada persilangan isyarat kedua-dua strategi. Apabila kedua-dua strategi mengeluarkan isyarat beli serentak, posisi beli diambil; apabila kedua-dua strategi mengeluarkan isyarat jual serentak, posisi jual diambil.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan dua strategi iaitu strategi purata bergerak dua kali ganda dan strategi penunjuk Williams. Strategi purata bergerak dua kali ganda dapat menangkap trend jangka sederhana hingga panjang; strategi penunjuk Williams dapat menangkap peluang dagangan jangka pendek. Gabungan kedua-dua strategi membolehkan keuntungan diambil sambil mencegah pecahan palsu.

Selain itu, strategi ini menggunakan pelbagai tetapan parameter input yang boleh dioptimumkan mengikut saham dan keadaan pasaran yang berbeza, menjadikannya lebih sesuai untuk pelbagai persekitaran pasaran.

Analisis Risiko

Risiko terbesar strategi ini ialah isyarat kedua-dua strategi mungkin tidak selaras. Apabila satu strategi mengeluarkan isyarat beli dan satu lagi mengeluarkan isyarat jual, strategi ini tidak dapat menghasilkan isyarat yang sah, yang mungkin menyebabkan peluang dagangan terlepas.

Selain itu, strategi ini mengandungi pelbagai parameter yang menimbulkan kesukaran dalam pengoptimuman parameter. Gabungan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Untuk mengurangkan risiko, boleh dipertimbangkan untuk hanya menggunakan isyarat salah satu strategi; atau mengkaji dan menentukan julat parameter yang sesuai untuk persekitaran pasaran yang berbeza.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menilai keselarasan isyarat kedua-dua strategi, mengkaji tahap padanan isyarat di bawah parameter yang berbeza, dan menentukan kombinasi parameter terbaik.

-

Menguji prestasi strategi ini pada pelbagai instrumen dan tempoh masa yang berbeza, mencari skop aplikasi yang optimum.

-

Boleh mempertimbangkan untuk menggantikan strategi purata bergerak dua kali ganda dengan penunjuk lain, seperti penunjuk KDJ, untuk memperkayakan gabungan strategi.

-

Menambah mekanisme henti rugi untuk mengawal risiko, contohnya menetapkan henti rugi pengeluaran maksimum.

Kesimpulan

Strategi ini menggabungkan strategi purata bergerak dua kali ganda dan strategi penunjuk Williams, sambil mengambil kira pengesanan trend dan penangkapan isyarat jangka pendek. Melalui pengoptimuman parameter, ia dapat menyesuaikan diri dengan persekitaran pasaran yang lebih luas. Walau bagaimanapun, terdapat juga risiko ketidakselarasan isyarat dan kesukaran pengoptimuman parameter yang kompleks. Secara keseluruhannya, strategi ini menyediakan pendekatan yang berkesan untuk perdagangan kuantitatif dan wajar dikaji serta dioptimumkan lanjut untuk mengurangkan risiko dan meningkatkan kestabilan.

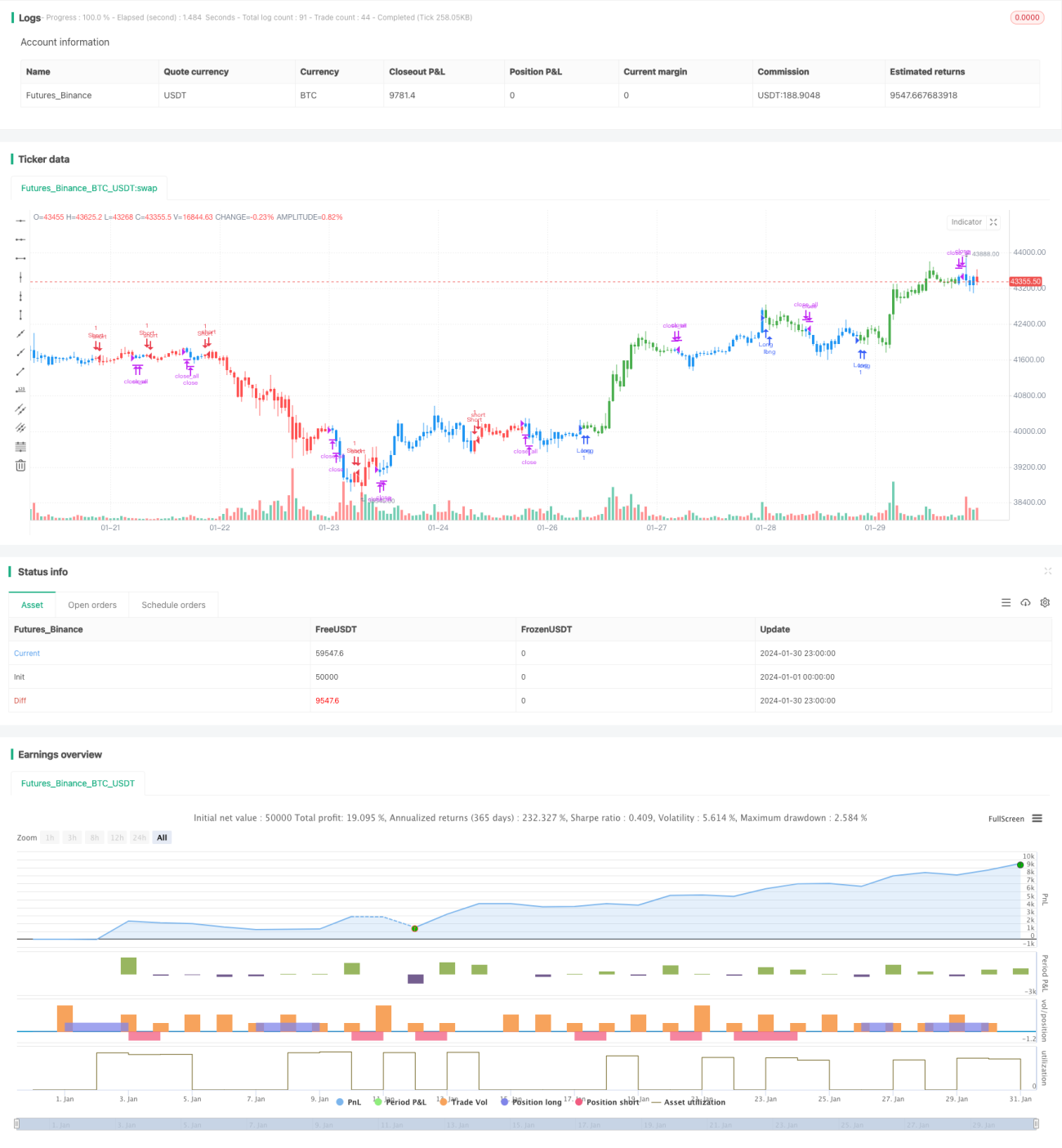

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1