Strategi Pecah Mendatar Titik Purata Tunggal

Gambaran Keseluruhan

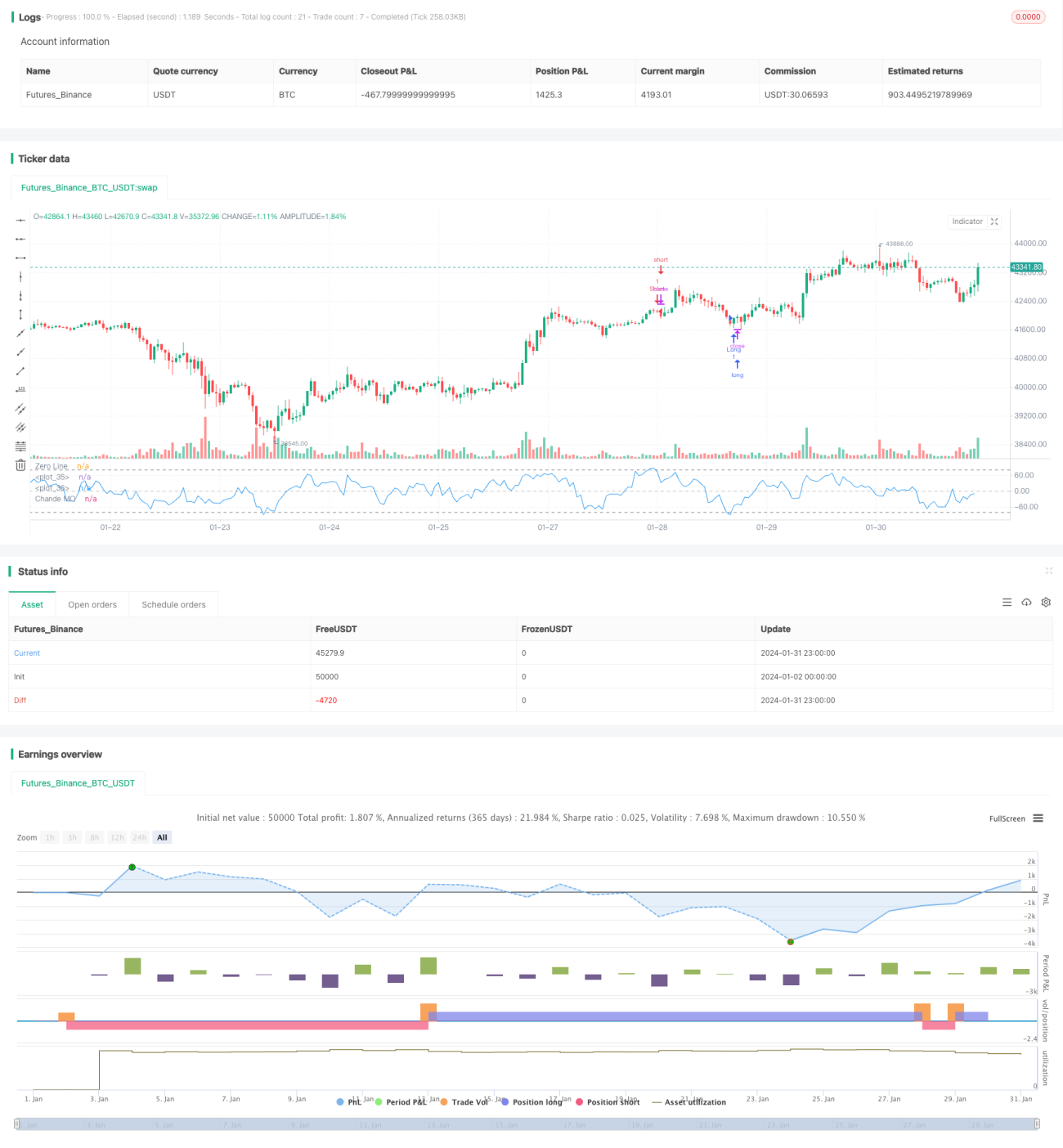

Strategi penembusan julat titik purata tunggal ialah strategi perdagangan kuantitatif berdasarkan Indikator Momentum Chande. Strategi ini menilai sama ada pasaran berada dalam fasa pengukuhan sideway dengan mengira perubahan momentum harga. Apabila garis indikator momentum Chande menembusi garis beli atau garis jual yang ditetapkan, operasi beli atau jual yang sepadan akan dilaksanakan.

Prinsip Strategi

Strategi ini terlebih dahulu mengira perubahan momentum harga momm, kemudian membahagikannya kepada momentum positif m1 dan momentum negatif m2. Seterusnya, jumlah momentum positif dan negatif dalam tempoh tertentu (sm1 dan sm2) dikira, dan akhirnya indikator momentum Chande chandeMO diperolehi. Indikator ini menggunakan 0 sebagai paksi tengah; apabila indikator lebih besar daripada 0, ia menunjukkan kuasa kenaikan lebih kuat daripada kuasa penurunan, dan sebaliknya jika kurang daripada 0.

Apabila indikator momentum Chande menembusi garis beli dari paras rendah, ia menandakan harga telah meninggalkan fasa penurunan, memasuki fasa pengukuhan untuk bersedia menaik, dan pada ketika ini strategi melaksanakan operasi beli. Apabila indikator jatuh menembusi garis jual dari paras tinggi, maka operasi jual dilaksanakan.

Analisis Kelebihan

- Strategi ini mampu menangkap titik perubahan harga daripada penurunan kepada pengukuhan dan seterusnya kepada kenaikan, mencapai beli rendah jual tinggi.

- Indikator momentum Chande mengambil kira kelajuan dan kekuatan perubahan harga, menjadikannya alat yang baik untuk menilai trend.

- Operasi strategi adalah mudah dan mudah dilaksanakan.

Analisis Risiko

- Indikator momentum Chande sensitif terhadap parameter; tetapan parameter tempoh yang berbeza akan menyebabkan perbezaan besar dalam isyarat dagangan dan keputusan.

- Garis beli dan garis jual yang ditetapkan secara statik juga boleh menyebabkan terlalu banyak isyarat palsu.

- Strategi ini tidak mengambil kira henti rugi (stop loss), yang boleh menyebabkan kerugian semakin besar.

Garis beli dan garis jual dinamik boleh ditetapkan, atau isyarat boleh ditapis dengan menggabungkan indikator lain. Henti rugi juga harus ditetapkan untuk mengawal risiko.

Arah Pengoptimuman

- Mencuba parameter tempoh yang berbeza untuk mendapatkan hasil terbaik.

- Menetapkan garis beli dan jual yang dinamik.

- Menggabungkan indikator lain untuk penapisan isyarat.

- Menambah logik henti rugi untuk mengawal risiko.

Kesimpulan

Strategi penembusan julat titik purata tunggal menggunakan indikator momentum Chande untuk menilai titik perubahan harga daripada penurunan kepada pengukuhan dan seterusnya kepada kenaikan, mencapai beli rendah jual tinggi. Strategi ini mudah dan praktikal, serta mampu menangkap perubahan trend dengan berkesan. Walau bagaimanapun, tetapan parameter dan kawalan henti rugi masih perlu dioptimumkan lagi untuk mengurangkan isyarat palsu dan mengawal risiko. Secara keseluruhannya, strategi ini menyediakan alat yang berkesan untuk perdagangan kuantitatif dalam menilai perubahan trend.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1