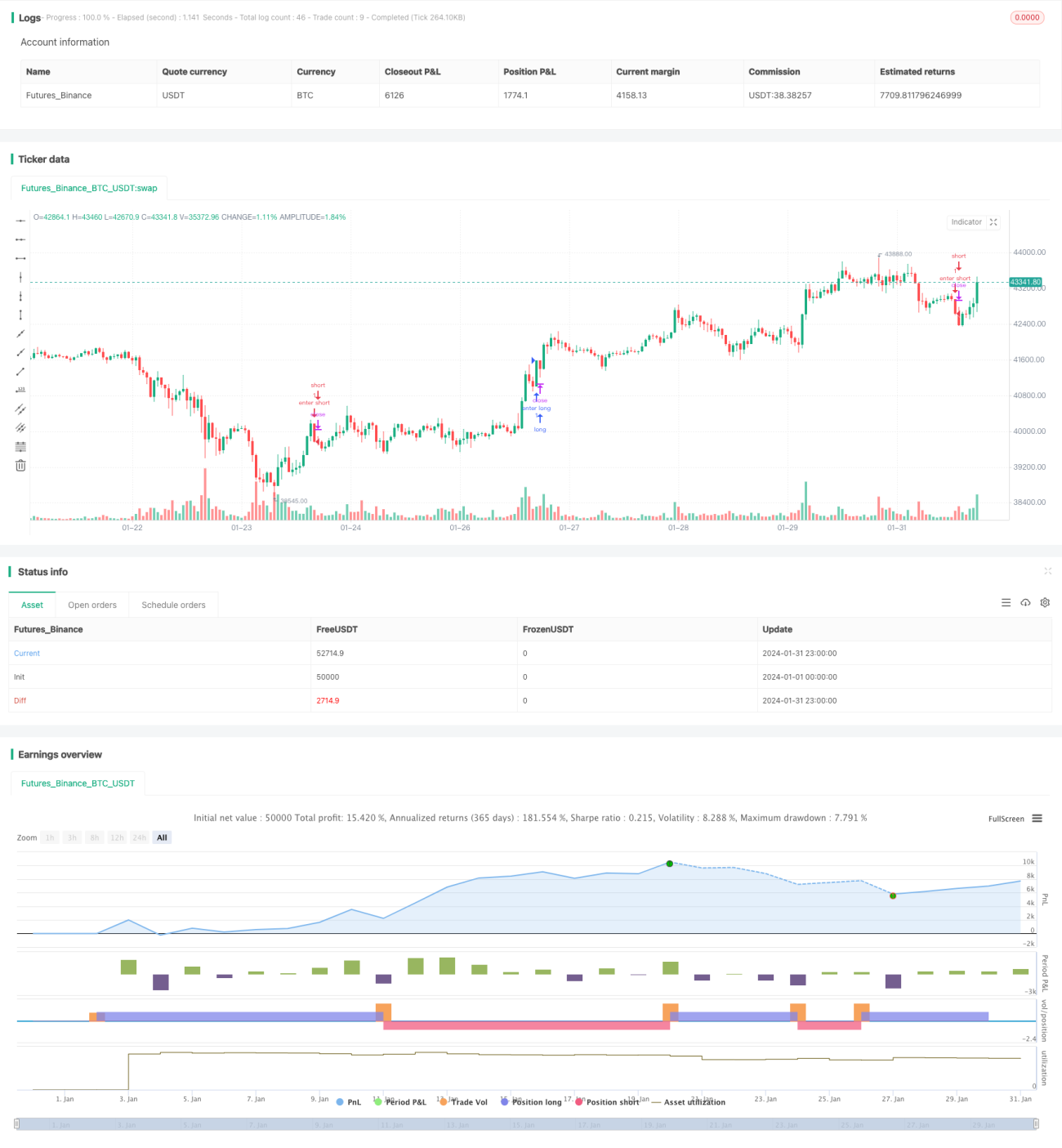

Strategi Dagangan Ambil Pesanan Buka Tinggi Tutup Rendah

Gambaran Keseluruhan

Strategi dagangan pesanan rendah serapan tinggi buka tutup adalah strategi dagangan jenis pengikut arah aliran. Strategi ini mengenal pasti arah aliran jangka pendek harga dengan menilai hubungan antara harga buka dan harga tutup lilin K, dan membuka kedudukan beli atau jual apabila arah aliran bermula, bertujuan untuk memasuki pasaran dengan pantas dan mengikuti arah aliran.

Prinsip Strategi

Strategi ini terutamanya menilai hubungan antara harga buka dan harga tutup lilin K. Apabila harga buka sama dengan harga terendah, ia menghasilkan isyarat beli; apabila harga buka sama dengan harga tertinggi, ia menghasilkan isyarat jual. Dengan cara ini, ia dapat menangkap penembusan harga jangka pendek dan mengikuti arah aliran.

Selepas isyarat masuk, kedudukan akan dibuka serta-merta dengan kuantiti tetap. Tahap henti rugi ditetapkan berdasarkan penunjuk ATR untuk mengesan turun naik pasaran. Sasaran ambil untung ialah jarak dari tahap henti rugi ke harga masuk mengikut nisbah RR. Apabila harga menyentuh tahap henti rugi atau sasaran ambil untung, henti rugi atau ambil untung akan dilakukan tepat pada masanya.

Strategi ini juga akan menutup semua kedudukan pada masa yang ditetapkan oleh pengguna, contohnya setengah jam sebelum pasaran AS ditutup, untuk mengelakkan risiko turun naik yang besar semalaman.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan hubungan antara harga buka dan harga tutup untuk menilai arah aliran, dapat mengenal pasti penembusan harga jangka pendek dengan pantas.

- Isyarat masuk mudah dan jelas, mudah dilaksanakan.

- Henti rugi dan ambil untung tepat pada masanya, boleh mengunci keuntungan dan mengelakkan kerugian yang lebih besar.

- Penutupan paksa pada tempoh masa tertentu dapat mengelakkan risiko turun naik semalaman.

- Tidak perlu memilih instrumen dagangan tertentu, sesuai untuk pasaran forex, saham, mata wang kripto, dsb.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Menggunakan henti rugi ATR, mungkin sering terkena henti rugi dalam pasaran yang tidak menentu.

- Tidak mempertimbangkan ciri instrumen dagangan dan tempoh masa, mungkin terlebih suai.

- Sasaran ambil untung tetap mungkin tidak sepadan dengan keadaan pasaran, tidak dapat menjana keuntungan berterusan.

- Masa penutupan paksa yang tidak sesuai mungkin menyebabkan terlepas peluang arah aliran atau menanggung kerugian tambahan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan daripada aspek berikut:

- Mengoptimumkan kaedah henti rugi, menggunakan henti rugi yang kekal dalam pasaran arah aliran dan henti rugi pesanan dalam pasaran yang tidak menentu.

- Menambah syarat penapisan, menggabungkan penunjuk arah aliran untuk menentukan masa masuk, mengelakkan penembusan palsu.

- Melaraskan kedudukan ambil untung secara dinamik, menentukan jarak ambil untung yang munasabah berdasarkan tahap turun naik pasaran.

- Mengoptimumkan masa penutupan, memilih masa penutupan yang sesuai untuk instrumen dagangan dan wilayah yang berbeza.

Kesimpulan

Strategi dagangan pesanan rendah serapan tinggi buka tutup membuka kedudukan dengan pantas melalui penentuan mudah arah aliran harga jangka pendek. Ia mempunyai kelebihan seperti isyarat masuk yang mudah, henti rugi dan ambil untung yang jelas. Walau bagaimanapun, terdapat juga beberapa aspek yang boleh dioptimumkan, seperti kaedah henti rugi dan penapisan isyarat. Melalui ujian dan pengoptimuman berterusan, parameter strategi ini dapat disesuaikan dengan lebih banyak persekitaran pasaran, mempunyai kebolehsuaian dan keuntungan yang lebih tinggi.

- 1