Strategi Pengesanan Trend Berdasarkan EMA dan Divergen Tersembunyi

Gambaran Keseluruhan

Strategi ini membuka kedudukan beli berdasarkan isyarat divergensi tersembunyi pada indikator EMA dan RSI. Dengan mengenal pasti titik ciri yang membentuk divergensi kenaikan tersembunyi, ia menentukan bahawa pasaran sedang berada pada permulaan aliran menaik, yang dijadikan isyarat buka posisi. Pada masa yang sama, digabungkan dengan persilangan emas EMA dan harga penutupan lilin di atas EMA, ia memastikan aliran menaik. Strategi ini sesuai untuk mengikuti trend jangka sederhana hingga panjang, membuka kedudukan beli semasa fasa kenaikan semula selepas tamatnya pengumpulan.

Prinsip Strategi

-

Strategi EMA: Menggunakan EMA 50 dan 250 tempoh untuk persilangan emas dalam menentukan arah aliran. Apabila harga menembusi EMA 50 ke atas, ia dianggap sebagai isyarat kenaikan.

-

Strategi Divergensi Tersembunyi RSI: RSI menunjukkan titik rendah yang lebih rendah manakala harga menunjukkan titik rendah yang lebih tinggi, menandakan isyarat divergensi kenaikan tersembunyi yang meramalkan permulaan pembalikan. Dengan mengehadkan bilangan titik divergensi, isyarat palsu boleh ditapis.

-

Strategi Penutupan Lilin: Buka kedudukan beli apabila harga penutupan lilin melebihi EMA 50.

Gabungan ketiga-tiga strategi ini menentukan bahawa titik semasa adalah permulaan aliran menaik, lalu membuka kedudukan beli.

Analisis Kelebihan

-

Menggunakan EMA untuk menentukan arah aliran, digabungkan dengan isyarat pembalikan RSI, membolehkan pembukaan posisi pada peringkat awal aliran.

-

Mekanisme pengesahan dua kali, menggunakan gabungan EMA, RSI dan harga penutupan lilin, dapat menapis isyarat palsu dengan berkesan.

-

Mengikuti trend jangka sederhana hingga panjang, sesuai untuk mengenal pasti permulaan aliran menaik baru selepas pengumpulan.

Analisis Risiko

-

Apabila EMA menghasilkan persilangan mati, perlu segera menutup posisi.

-

Pengenalpastian isyarat divergensi tersembunyi RSI memerlukan sedikit pengalaman; tetapan parameter yang tidak sesuai boleh menyebabkan kehilangan isyarat atau kesilapan penilaian.

-

Parameter perlu dioptimumkan mengikut instrumen dagangan.

Arah Pengoptimuman

-

Melaraskan parameter EMA secara dinamik untuk meningkatkan ketepatan dalam menentukan arah aliran.

-

Menyesuaikan parameter RSI untuk meningkatkan ketepatan dalam mengenal pasti divergensi tersembunyi.

-

Menambah mekanisme henti rugi, menggunakan henti rugi ATR atau henti rugi peratusan untuk mengawal risiko.

-

Membangunkan strategi dagangan jual, membolehkan strategi membuka posisi jual dalam aliran menurun.

Rumusan

Strategi ini menggabungkan penggunaan EMA untuk menentukan arah aliran besar, dengan indikator RSI sebagai pengesahan tambahan, untuk mengenal pasti permulaan aliran menaik baru selepas tamat pengumpulan. Ia adalah strategi menjejak aliran yang agak konservatif. Dengan mengoptimumkan tetapan parameter dan menambah mekanisme henti rugi, ia boleh mencapai hasil yang baik. Berbanding dengan strategi purata bergerak mudah, ia mempunyai ketepatan yang lebih tinggi dalam mengenal pasti aliran menaik dan kadar kemenangan yang lebih tinggi, menjadikannya strategi yang praktikal.

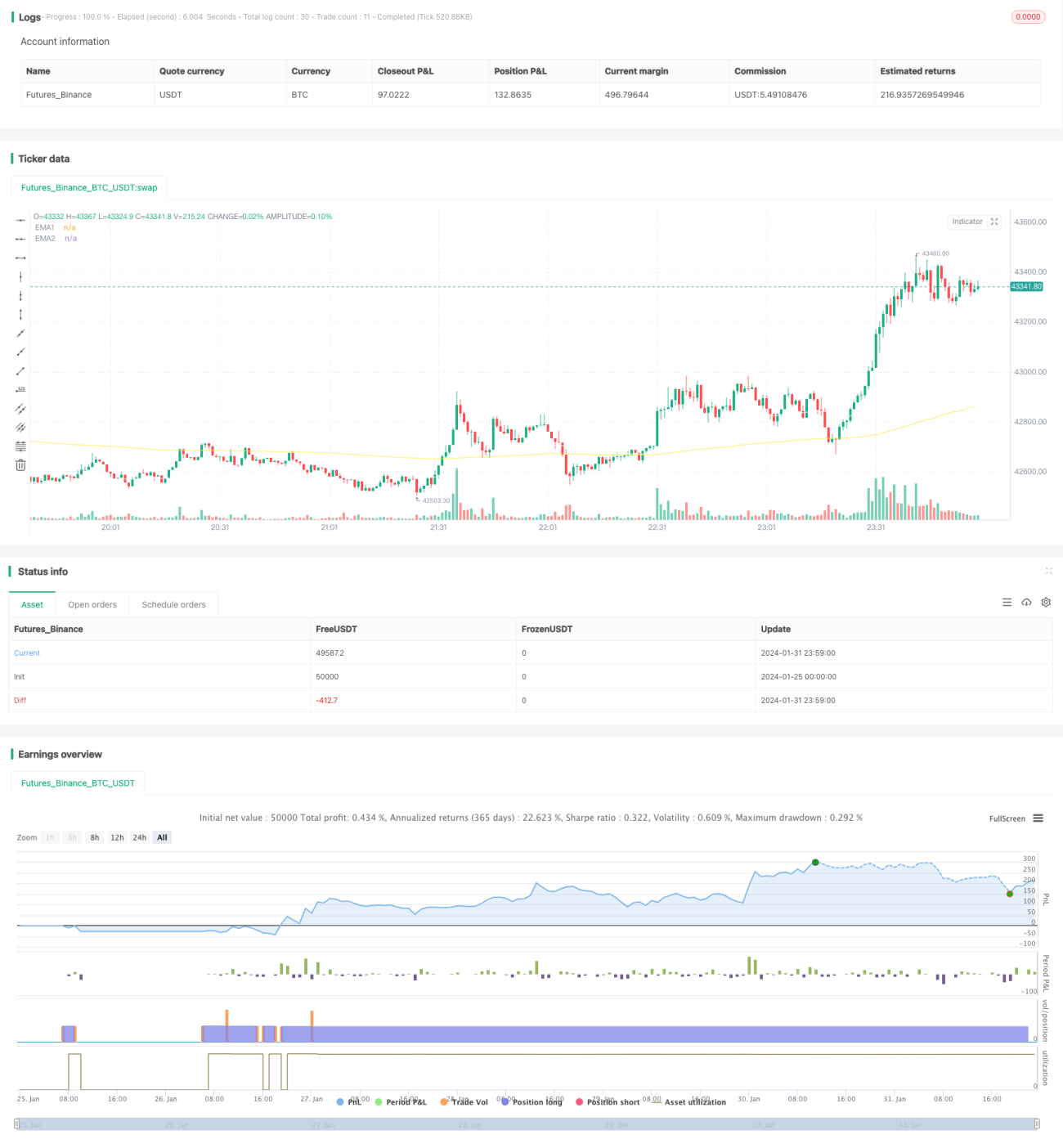

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="EMA RSI ATR Hidden Div Strat", shorttitle="Hidden Div Strat", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=5000, currency=currency.USD)

- 1