Strategi Awan Bullish Ichimoku Kekuatan Pasaran Terpendam

Gambaran Keseluruhan

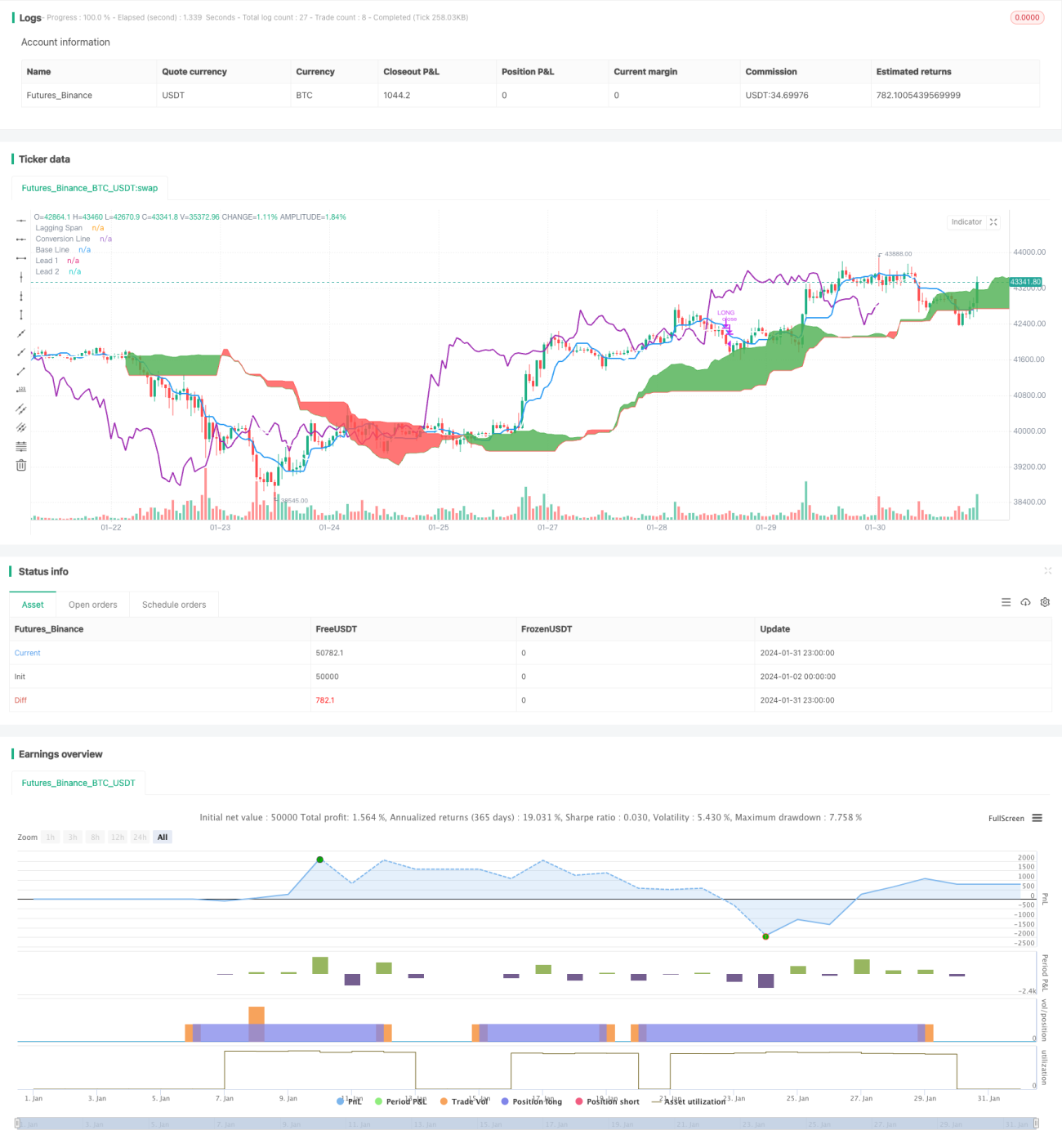

Strategi ini adalah strategi dagangan Ichimoku yang hanya mengambil posisi beli (long). Ia membuka posisi beli apabila garis peralihan (Tenkan-sen) melintasi ke atas garis dasar (Kijun-sen), dan menutup posisi apabila garis dasar melintasi ke bawah garis peralihan. Selain itu, pada masa pembukaan dan penutupan posisi, ia juga akan mengesan Span Lewat (Chikou Span); jika Span Lewat berada di atas awan, posisi dibuka, dan jika di bawah awan, posisi ditutup.

Prinsip Strategi

Strategi ini menggunakan beberapa garis dari penunjuk teknikal Ichimoku. Secara spesifik:

-

Garis Peralihan (Tenkan-sen): Purata harga tertinggi dan terendah bagi 9 hari terakhir, mewakili peralihan arah aliran dalam tempoh tertentu.

-

Garis Dasar (Kijun-sen): Purata harga tertinggi dan terendah bagi 26 hari terakhir, mewakili perubahan harga purata dalam tempoh tertentu.

-

Garis Hadapan A (Senkou Span A): Purata garis peralihan dan garis dasar.

-

Garis Hadapan B (Senkou Span B): Purata harga tertinggi dan terendah bagi 52 hari terakhir, mewakili penunjuk pendahulu arah aliran jangka sederhana dan panjang.

-

Span Lewat (Chikou Span): Harga penutup semasa yang dialihkan ke belakang sebanyak 26 hari. Ia mewakili kekuatan arah aliran.

Semasa membuka posisi, perlu memenuhi kedua-dua syarat: garis peralihan melintasi ke atas garis dasar, dan Span Lewat berada di atas awan. Ini menunjukkan isyarat arah aliran menaik dalam jangka pendek dan sederhana/panjang.

Semasa menutup posisi, perlu memenuhi kedua-dua syarat: garis dasar melintasi ke bawah garis peralihan, dan Span Lewat berada di bawah awan. Ini menunjukkan arah aliran telah berbalik dan kedudukan harus ditutup.

Kelebihan Strategi

-

Menggunakan penunjuk awan Ichimoku untuk menilai arah aliran, ketepatan yang lebih tinggi.

-

Menggabungkan beberapa garis sekaligus untuk menilai, mengelakkan isyarat palsu.

-

Hanya mengambil posisi beli, selaras dengan arah aliran menaik jangka panjang kebanyakan mata wang kripto.

-

Syarat penapisan agak ketat, menghasilkan isyarat berkualiti tinggi.

Risiko Strategi

-

Kedudukan hanya boleh penuh atau kosong, tidak boleh melaraskan saiz kedudukan.

-

Berprestasi cemerlang dalam pasaran menaik, tetapi berisiko tinggi kerugian dalam pasaran menurun.

-

Tetapan parameter lalai adalah untuk mata wang kripto, perlu dilaraskan untuk menyesuaikan dengan instrumen lain.

-

Isyarat dagangan yang sedikit, mudah terlepas sebahagian peluang.

Pengoptimuman Strategi

-

Menambah fungsi pelarasan kedudukan, menutup sebahagian kedudukan apabila kerugian mencapai peratusan tertentu.

-

Menambah isyarat jual, menutup posisi di bawah sokongan utama untuk mengurangkan kerugian.

-

Mengoptimumkan tetapan parameter supaya dapat menyesuaikan dengan lebih banyak instrumen dan meningkatkan kestabilan.

-

Menambah fungsi henti rugi, menghentikan kerugian apabila mencapai ambang kerugian.

Kesimpulan

Sebagai strategi dagangan Ichimoku yang hanya mengambil posisi beli, strategi ini mempunyai ketepatan yang tinggi dalam menilai arah aliran. Ia menggabungkan beberapa garis Ichimoku sebagai syarat penapisan, yang boleh mengenal pasti titik perubahan arah aliran dengan agak boleh dipercayai. Strategi ini amat sesuai untuk instrumen yang cenderung naik dalam jangka panjang, seperti mata wang kripto. Dengan menambah baik fungsi henti rugi, pelarasan kedudukan dan lain-lain, keupayaan kawalan risiko strategi ini dapat dipertingkatkan, menjadikannya sesuai untuk lebih banyak instrumen dan persekitaran pasaran yang lebih luas.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1