Strategi Penjejakan Dua EMA

Gambaran Keseluruhan

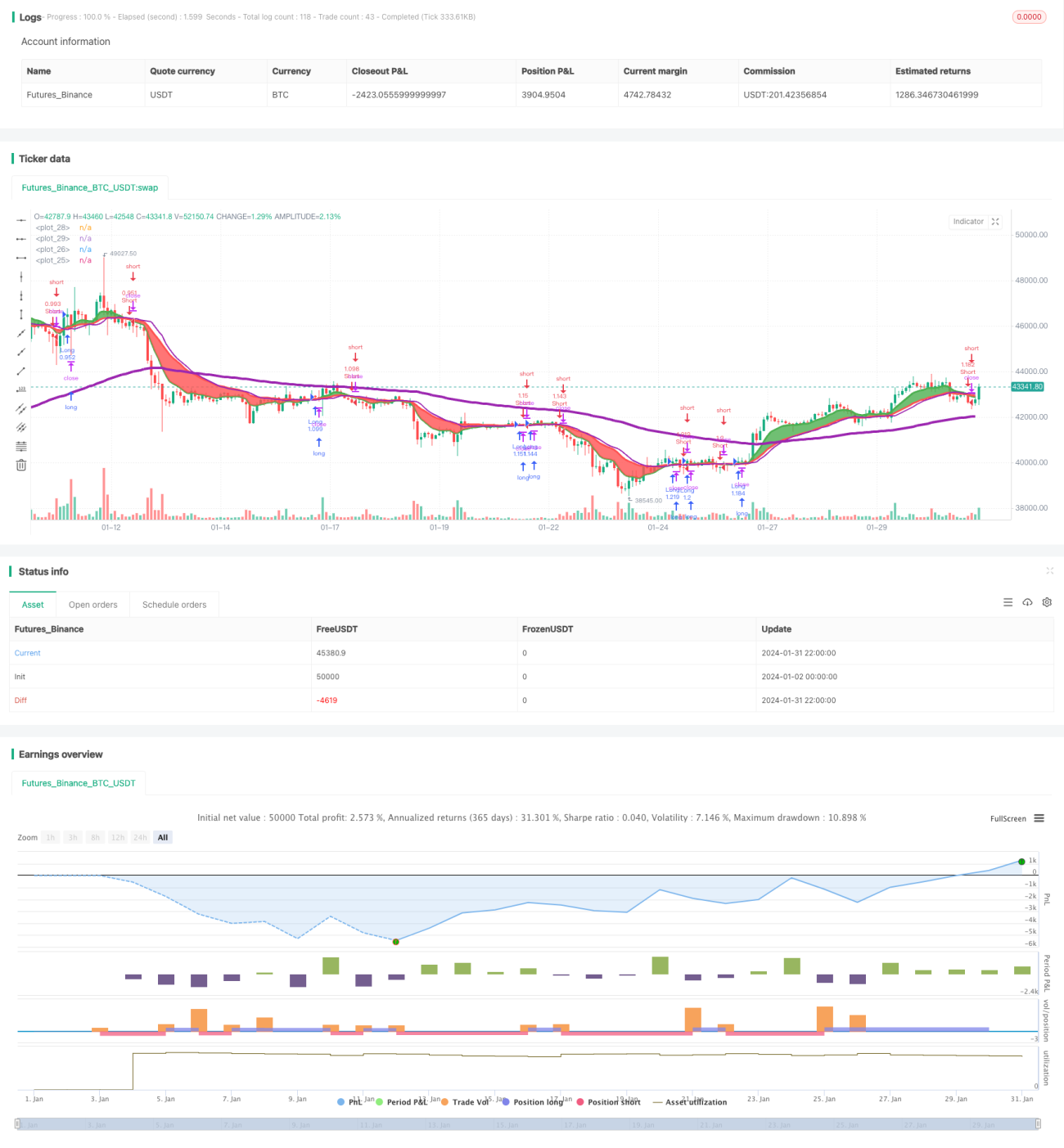

Strategi Pengesanan Trend Purata Bergerak Eksponen Berganda (Dual Exponential Moving Average Trend Following Strategy) ialah strategi pengesanan trend berdasarkan persilangan purata bergerak. Strategi ini mengira EMA pantas dan EMA perlahan, dan menentukan arah trend semasa berdasarkan persilangan kedua-duanya. Apabila EMA pantas melintasi ke atas EMA perlahan, ia dianggap sebagai menaik (bullish); apabila EMA pantas melintasi ke bawah EMA perlahan, ia dianggap sebagai menurun (bearish). Berdasarkan arah trend yang dikenal pasti, strategi ini boleh melaksanakan operasi beli atau jual.

Prinsip Strategi

Logik teras strategi ini adalah untuk mengira dua EMA dengan tempoh yang berbeza, satu sebagai garis menurun dan satu lagi sebagai garis menaik. Secara khusus, strategi menggunakan penunjuk talib untuk mengira EMA pantas 8 kitaran sebagai garis menaik; dan EMA perlahan 21 kitaran sebagai garis menurun. Kemudian, hubungan persilangan antara EMA pantas dan EMA perlahan dinilai. Apabila EMA pantas melintasi ke atas EMA perlahan, ia dianggap menaik dan boleh diambil kedudukan beli (long); apabila EMA pantas melintasi ke bawah EMA perlahan, ia dianggap menurun dan boleh diambil kedudukan jual (short).

Dalam pelaksanaan operasi dagangan khusus, strategi ini boleh hanya mengambil kedudukan beli sahaja, hanya kedudukan jual sahaja, atau melakukan dagangan dua hala serentak apabila berlaku persilangan antara garis pantas dan perlahan. Selain itu, strategi juga dilengkapi dengan harga henti rugi (stop loss) dan ambil untung (take profit). Selepas membuka kedudukan, jika pergerakan harga tidak menguntungkan, ia akan keluar dengan henti rugi; jika pergerakan harga mencapai sasaran yang diharapkan, ia akan keluar dengan ambil untung.

Analisis Kelebihan

Kelebihan terbesar strategi Pengesanan Trend Dual EMA ialah penggunaan keupayaan pengesanan trend yang kuat melalui persilangan purata bergerak. EMA sebagai alat pengesanan trend yang biasa digunakan, melalui persilangan purata bergerak untuk mengenal pasti perubahan harga dan masa pembalikan, dapat mengelakkan gangguan bunyi pasaran jangka pendek dan menguasai arah trend utama.

Selain itu, tetapan arah dagangan yang fleksibel dalam strategi ini membolehkannya menyesuaikan diri dengan pasaran satu hala dan juga menangkap peluang dua hala dalam julat turun naik, meningkatkan kepraktisan strategi. Pada masa yang sama, penetapan henti rugi dan ambil untung dapat mengawal risiko dengan berkesan dan mengunci sebahagian keuntungan.

Analisis Risiko

Risiko terbesar strategi Pengesanan Trend Dual EMA ialah dalam pasaran berayun, persilangan kecil yang kerap menyebabkan pencetusan isyarat persilangan yang kerap dan isyarat palsu. Ini akan menyebabkan strategi membuka kedudukan dengan kerap dan mengalami kerugian. Dalam keadaan ini, tempoh EMA boleh ditingkatkan dengan sewajarnya untuk mengurangkan kekerapan persilangan dan kebarangkalian isyarat palsu.

Sebaliknya, julat henti rugi yang terlalu kecil juga akan meningkatkan kebarangkalian strategi tersingkir. Dalam keadaan ini, julat henti rugi boleh diperluaskan dengan sewajarnya, tetapi perlu dipertimbangkan juga risiko terperangkap oleh arbitraj.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Pelarasan dinamik tempoh EMA. Berdasarkan turun naik pasaran dan hasil ujian balik parameter optimum, tempoh EMA boleh diubah secara dinamik untuk mengelakkan masalah overfitting dengan tempoh tetap.

-

Menambah syarat penapisan untuk menapis isyarat palsu. Contohnya, boleh digabungkan dengan volum dagangan untuk menapis persilangan palsu yang berlaku semasa turun naik kecil. Boleh juga digabungkan dengan penunjuk lain seperti MACD, KDJ, dan lain-lain untuk mengelakkan penjanaan isyarat dalam tempoh yang tidak menentu.

-

Mengoptimumkan strategi henti rugi dan ambil untung, dengan menggabungkan penunjuk seperti ATR untuk mencapai pengesanan dinamik henti rugi dan ambil untung. Elakkan masalah henti rugi terlalu kecil dan ambil untung terlalu awal.

-

Menguji tempoh pegangan yang berbeza. Tempoh pegangan yang terlalu lama mudah terjejas oleh peristiwa mengejut; tempoh pegangan yang terlalu pendek menyebabkan kos dagangan dan gelinciran yang tinggi. Mencari tempoh pegangan optimum boleh meningkatkan keuntungan strategi.

Kesimpulan

Strategi Pengesanan Trend Dual EMA secara keseluruhannya merupakan strategi pengesanan trend yang mantap dan praktikal. Ia menggunakan persilangan EMA untuk menilai trend harga dan dapat menguasai arah pasaran dengan berkesan. Pada masa yang sama, tetapan arah dagangan yang fleksibel meningkatkan kebolehsuaian strategi; serta penetapan henti rugi dan ambil untung mengawal risiko. Dengan pengoptimuman dan penambahbaikan selanjutnya, strategi ini boleh menjadi alat yang berkuasa dalam dagangan kuantitatif.

- 1