Strategi Momentum Squeeze Beruang Malas

Gambaran Keseluruhan

Strategi Lazy Bear Momentum Squeeze ialah strategi perdagangan kuantitatif yang menggabungkan Bollinger Bands, Keltner Channels, dan penunjuk momentum. Ia menggunakan Bollinger Bands dan Keltner Channels untuk menentukan sama ada pasaran berada dalam keadaan squeeze, kemudian menggabungkan dengan penunjuk momentum untuk menghasilkan isyarat dagangan.

Kelebihan utama strategi ini ialah ia dapat mengenal pasti secara automatik permulaan trend pasaran, dan menggunakan penunjuk momentum untuk menentukan masa masuk. Walau bagaimanapun, ia juga mempunyai risiko tertentu dan memerlukan pengoptimuman parameter untuk instrumen yang berbeza.

Prinsip Strategi

Strategi Lazy Bear Momentum Squeeze membuat penentuan berdasarkan tiga penunjuk berikut:

- Bollinger Bands: mengandungi garis tengah, garis atas, dan garis bawah.

- Keltner Channels: mengandungi garis tengah, garis atas, dan garis bawah.

- Momentum Indicator: perbezaan antara harga semasa dengan harga n hari yang lalu.

Apabila garis atas Bollinger Bands lebih rendah daripada garis atas Keltner Channels, dan garis bawah Bollinger Bands lebih tinggi daripada garis bawah Keltner Channels, pasaran dianggap dalam keadaan squeeze. Ini biasanya bermakna pergerakan trend akan bermula.

Untuk menentukan masa masuk, kita menggunakan penunjuk momentum untuk menilai kelajuan perubahan harga. Apabila momentum menembusi puratanya ke atas, isyarat beli dihasilkan; apabila momentum menembusi puratanya ke bawah, isyarat jual dihasilkan.

Analisis Kelebihan Strategi

Kelebihan utama Strategi Lazy Bear Momentum Squeeze adalah:

- Dapat mengenal pasti permulaan trend secara automatik dan masuk lebih awal.

- Menggabungkan pelbagai penunjuk untuk mengelakkan isyarat palsu.

- Menggabungkan kedua-dua cara perdagangan mengikut arah aliran dan pembalikan.

- Parameter boleh disesuaikan untuk dioptimumkan bagi instrumen yang berbeza.

Analisis Risiko

Strategi Lazy Bear Momentum Squeeze juga mempunyai risiko tertentu:

- Kebarangkalian tinggi isyarat palsu daripada Bollinger Bands dan Keltner Channels.

- Prestasi penunjuk momentum tidak stabil, mungkin terlepas titik masuk optimum.

- Perlu pengoptimuman parameter, jika tidak prestasi kurang baik.

- Prestasi sangat bergantung pada instrumen dagangan.

Untuk mengurangkan risiko, disarankan mengoptimumkan parameter panjang Bollinger Bands dan Keltner Channels, melaraskan titik henti rugi, memilih instrumen dengan kecairan tinggi, dan menggunakan penunjuk lain untuk pengesahan.

Hala Tuju Pengoptimuman Strategi

Untuk meningkatkan lagi keberkesanan Strategi Lazy Bear Momentum Squeeze, hala tuju pengoptimuman utama adalah:

- Menguji kombinasi parameter untuk instrumen dan jangka masa yang berbeza.

- Mengoptimumkan panjang Bollinger Bands dan Keltner Channels.

- Mengoptimumkan panjang penunjuk momentum.

- Membangunkan strategi henti rugi dan ambil untung yang berbeza untuk kedudukan beli dan jual.

- Menambah penunjuk lain untuk pengesahan isyarat.

Melalui ujian dan pengoptimuman pelbagai aspek, kadar kemenangan dan keuntungan strategi ini boleh ditingkatkan dengan ketara.

Kesimpulan

Strategi Lazy Bear Momentum Squeeze menggabungkan pelbagai penunjuk dan mempunyai kebolehan mengenal pasti yang kuat, dapat mengenal pasti permulaan trend dengan berkesan. Walau bagaimanapun, ia juga mempunyai risiko tertentu dan memerlukan pengoptimuman parameter untuk instrumen dagangan yang berbeza. Melalui ujian dan pengoptimuman berterusan, strategi ini boleh menjadi sistem perdagangan algoritma yang cekap.

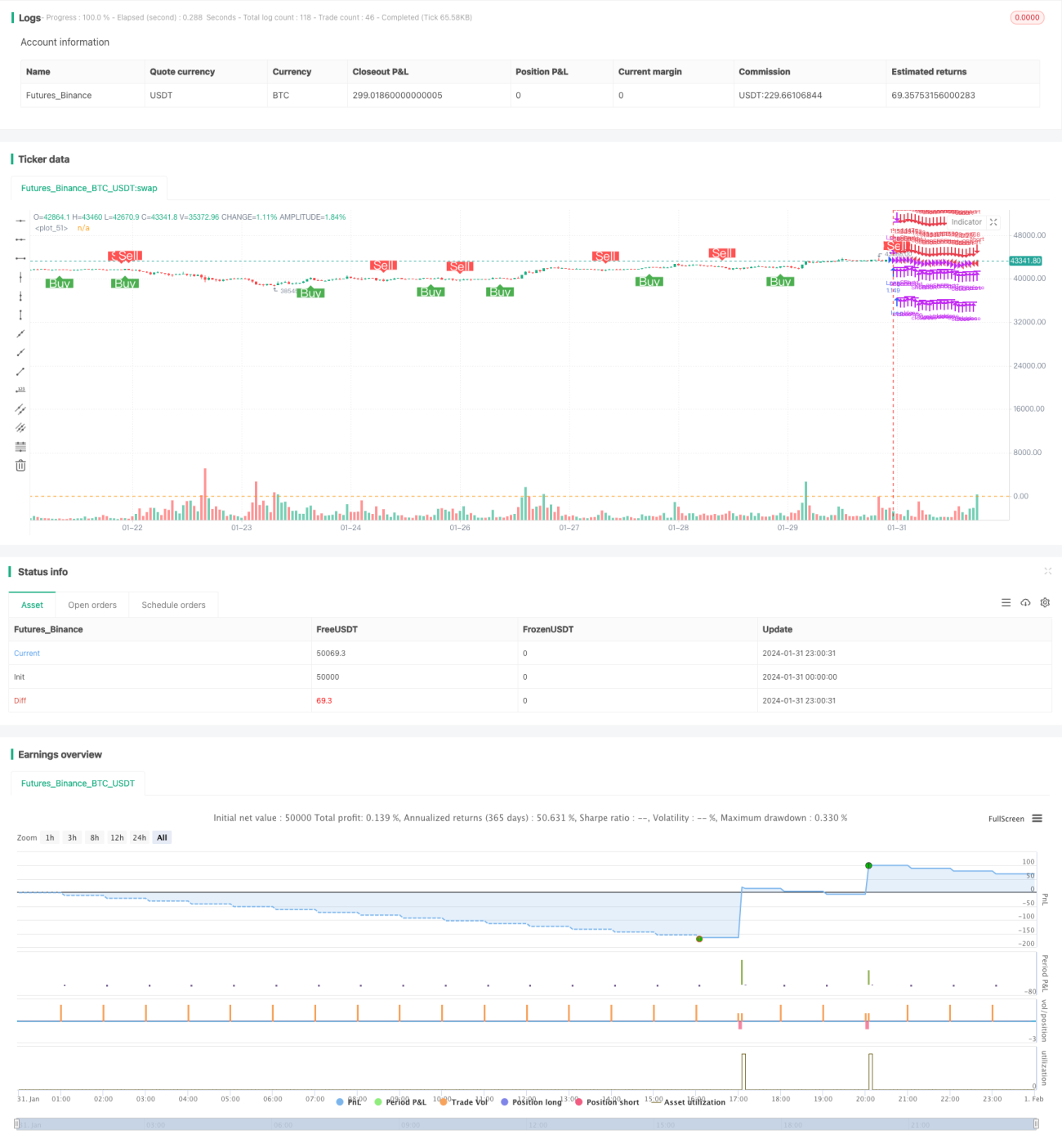

/*backtest

start: 2024-01-31 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mtahreemalam original strategy by LazyBear

- 1