Strategi Pecahan Saluran Donchian Berganda

Gambaran Keseluruhan

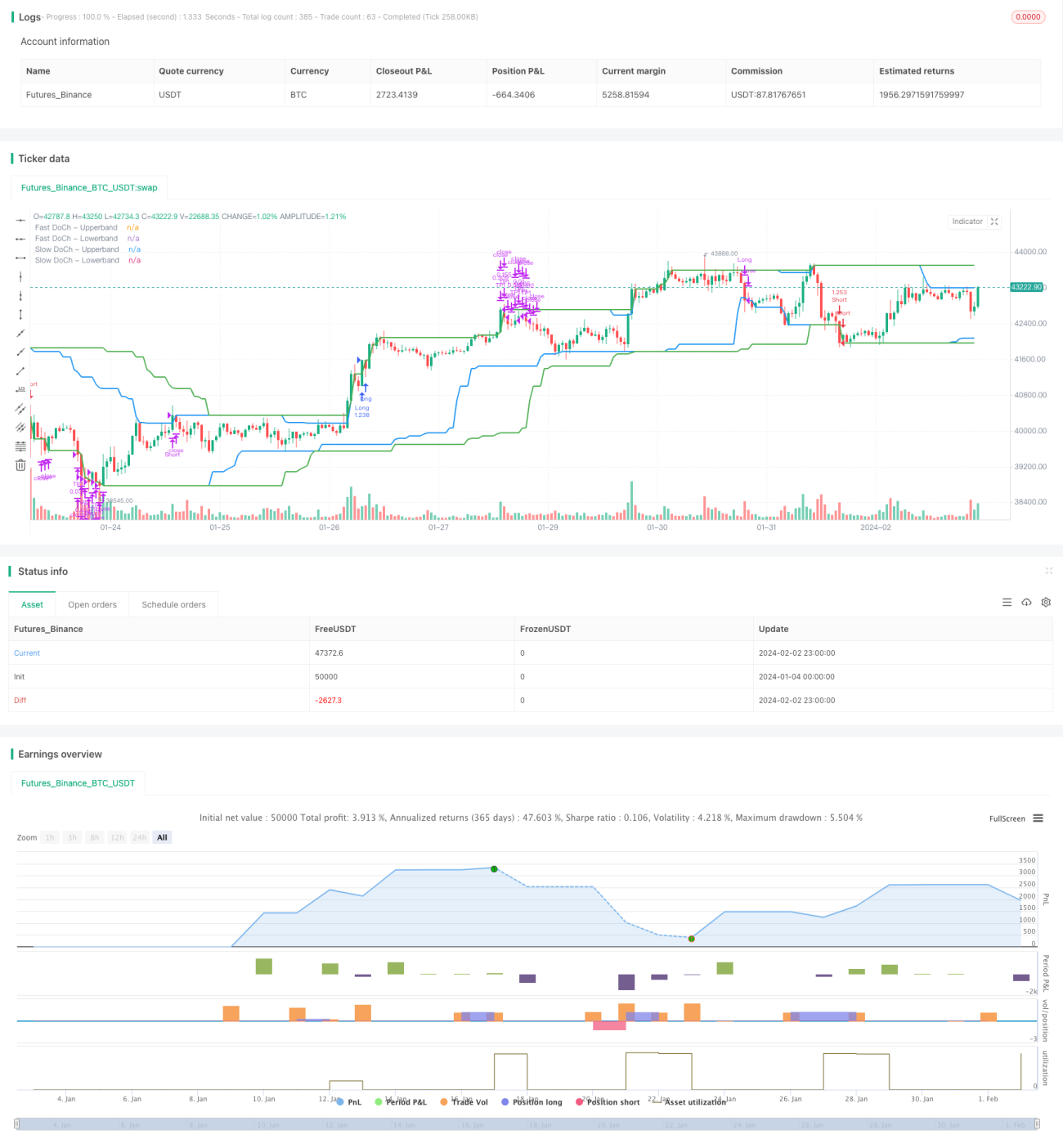

Strategi Penembusan Saluran Donchian Berganda ialah strategi perdagangan kuantitatif berdasarkan Saluran Donchian. Strategi ini menggunakan gabungan Saluran Donchian pantas dan Saluran Donchian perlahan untuk mencapai perdagangan penembusan berisiko rendah dan pulangan tinggi. Apabila harga menembusi saluran perlahan, kedudukan beli/jual dibuka; apabila harga menembusi semula saluran pantas, kedudukan ditutup untuk menghentikan kerugian atau mengambil keuntungan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua Saluran Donchian, termasuk satu Saluran Donchian perlahan dengan tempoh yang lebih panjang dan satu Saluran Donchian pantas dengan tempoh yang lebih pendek.

Saluran Donchian perlahan mempunyai tempoh yang lebih panjang, dapat menapis bunyi pasaran dengan berkesan, dan isyarat penembusannya mempunyai kebolehpercayaan yang tinggi. Apabila harga menembusi sempadan atas saluran perlahan, kedudukan beli dibuka; apabila harga menembusi ke bawah sempadan bawah saluran perlahan, kedudukan jual dibuka.

Saluran Donchian pantas mempunyai tempoh yang lebih pendek, dapat bertindak balas dengan cepat terhadap perubahan harga jangka pendek. Apabila harga menembusi semula saluran ini, ini menunjukkan bahawa trend telah berubah, dan kedudukan perlu ditutup dengan serta-merta untuk menghentikan kerugian atau mengambil keuntungan.

Selain itu, satu syarat turun naik telah ditetapkan sebagai penapis kemasukan strategi. Kemasukan hanya akan dicetuskan apabila turun naik harga melebihi ambang peratusan yang telah ditetapkan. Ini dapat mengelakkan kemasukan dan keluar yang kerap semasa pasaran mendatar.

Analisis Kelebihan

- Menggunakan dua saluran untuk menetapkan dua barisan pertahanan, dapat mengawal risiko dengan berkesan

- Gabungan saluran pantas dan perlahan membolehkan penangkapan trend yang cekap

- Mekanisme penapis turun naik dapat mengurangkan dagangan yang tidak berkesan

- Menggabungkan kelebihan menjejak trend dan mengelakkan penyempitan julat

- Peraturan yang jelas dan mudah difahami serta dikuasai

Analisis Risiko

- Apabila pasaran bergolak dengan kuat, titik henti rugi mungkin ditembusi, menyebabkan kerugian besar

- Penetapan parameter yang tidak sesuai (seperti panjang tempoh saluran) boleh mengurangkan keberkesanan strategi

- Yuran perdagangan juga boleh memberi kesan kepada keuntungan

- Perlu memberi perhatian kepada jurang harga yang disebabkan oleh peristiwa besar

Risiko ini boleh dikurangkan dengan mengoptimumkan parameter, menetapkan titik henti rugi yang munasabah, dan memantau peristiwa besar.

Hala Tuju Pengoptimuman

- Menguji pelbagai kombinasi parameter tempoh Saluran Donchian

- Mengoptimumkan parameter turun naik untuk mencari masa kemasukan terbaik

- Menambah penunjuk penentuan arah aliran untuk mengelakkan perdagangan menentang trend

- Memilih saham berdasarkan asas saham

- Melaraskan mekanisme henti rugi untuk mengelakkan kerugian daripada melebar

Kesimpulan

Secara keseluruhannya, Strategi Penembusan Saluran Donchian Berganda ialah strategi penjejakan trend yang agak stabil dan boleh dipercayai. Ia menggabungkan kelebihan penangkapan trend dan kawalan risiko, sesuai digunakan sebagai modul asas untuk pelbagai strategi perdagangan saham. Dengan pengoptimuman parameter dan penambahbaikan peraturan, keberkesanan strategi ini dapat ditingkatkan lagi.

- 1