Strategi ambilan untung dan hentian rugi tiga purata pergerakan eksponen

Gambaran Keseluruhan

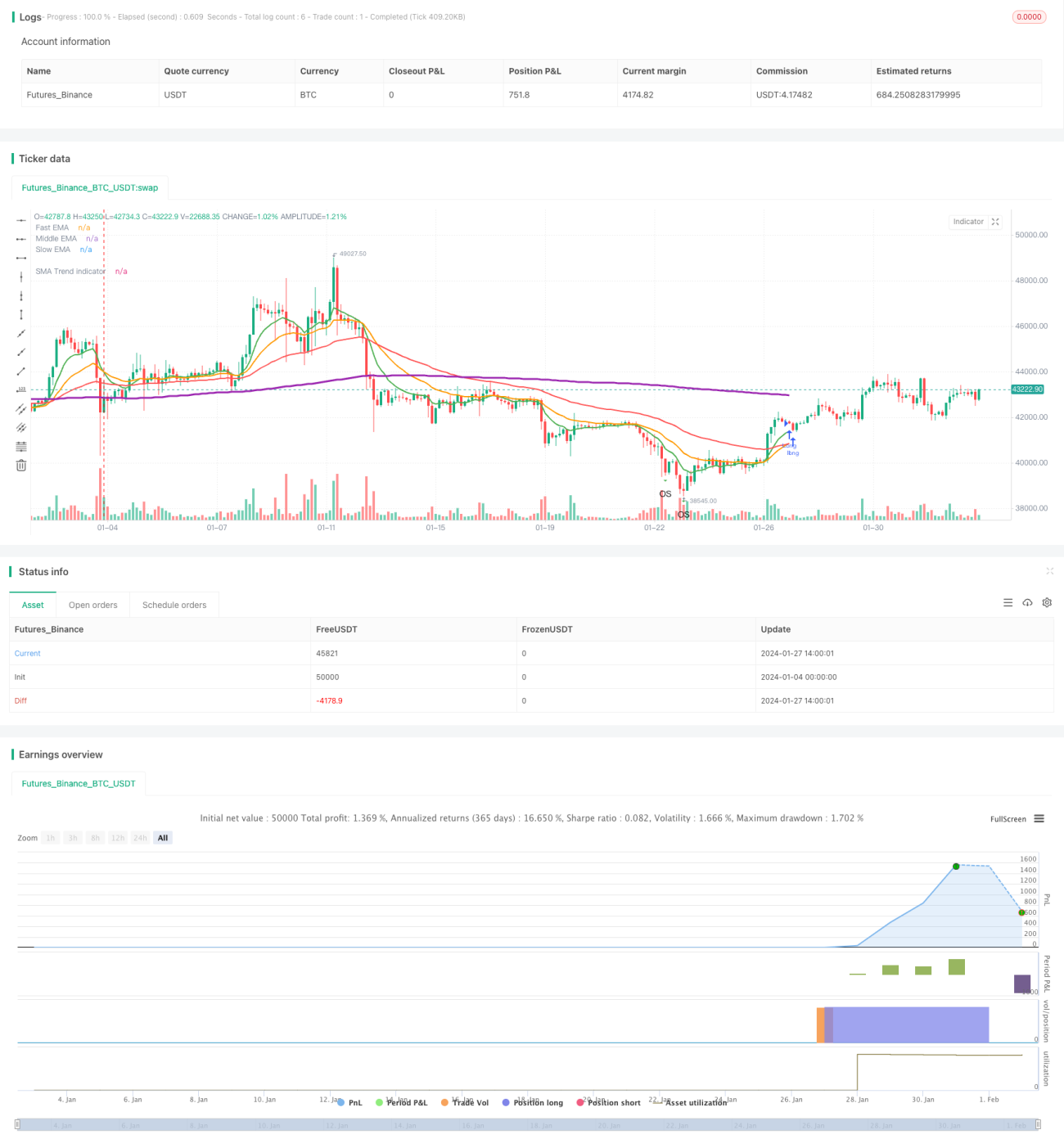

Strategi ambil untung dan henti rugi menggunakan tiga purata bergerak eksponen adalah strategi pengesanan arah aliran yang memasuki dan keluar pasaran berdasarkan tiga purata bergerak eksponen dengan tempoh yang berbeza. Ia juga menggunakan penunjuk Purata Julat Sebenar untuk menetapkan tahap ambil untung dan henti rugi bagi pengurusan risiko.

Prinsip Strategi

Strategi ini menggunakan tiga purata bergerak eksponen: garis laju, garis pertengahan, dan garis perlahan. Apabila garis pertengahan melintasi ke atas garis perlahan, posisi beli diambil; apabila garis laju melintasi ke bawah garis pertengahan, posisi ditutup. Ini adalah strategi pengesanan arah aliran tipikal yang menentukan arah aliran berdasarkan pertukaran arah antara tiga purata bergerak.

Pada masa yang sama, strategi ini menggunakan penunjuk Purata Julat Sebenar untuk mengira tahap ambil untung dan henti rugi. Secara khusus, tahap ambil untung untuk posisi beli ialah harga masuk + Purata Julat Sebenar * pekali ambil untung; tahap ambil untung untuk posisi jual ialah harga masuk - Purata Julat Sebenar * pekali ambil untung. Prinsip henti rugi adalah sama dengan ambil untung. Ini berkesan mengehadkan risiko satu hala.

Analisis Kelebihan

- Penunjuk keputusan adalah intuitif dan jelas, mudah difahami dan dilaksanakan.

- Sistematik dan mudah untuk dikuantitatifkan.

- Menggabungkan pengesanan arah aliran dan kawalan risiko.

Analisis Risiko

- Terdapat sedikit ketinggalan, tidak dapat menangkap perubahan arah dengan segera.

- Mudah terkena henti rugi dalam arah aliran yang tidak menentu.

- Parameter perlu dioptimumkan, jika tidak prestasi akan menjadi kurang baik.

Langkah-langkah menghadapi risiko termasuk: memendekkan tempoh purata bergerak dengan sesuai, mengoptimumkan pekali ambil untung dan henti rugi, dan menambah penunjuk keputusan lain untuk membantu pertimbangan.

Arah Pengoptimuman

- Gabungan pelbagai penunjuk purata bergerak untuk mencari parameter terbaik.

- Menambah penunjuk teknikal lain seperti MACD, RSI, dll.

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Melaraskan tahap ambil untung dan henti rugi secara dinamik berdasarkan julat sebenar.

- Menggabungkan penunjuk sentimen untuk mengelakkan dagangan yang terlalu sesak.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengesanan arah aliran yang stabil dengan tetapan parameter yang ringkas dan mudah dilaksanakan. Melalui ambil untung dan henti rugi dinamik berdasarkan Purata Julat Sebenar, risiko satu hala dapat dihadkan. Walau bagaimanapun, perhatian perlu diberikan kepada pengoptimuman parameter dan gabungan penunjuk untuk mengelakkan pengoptimuman berlebihan dan keputusan yang ketinggalan. Secara keseluruhan, keseimbangan risiko dan pulangan adalah baik dan patut dipertimbangkan.

- 1