Strategi Jalur Volatiliti Penjejakan Cerun Dwi Landasan

Gambaran Keseluruhan

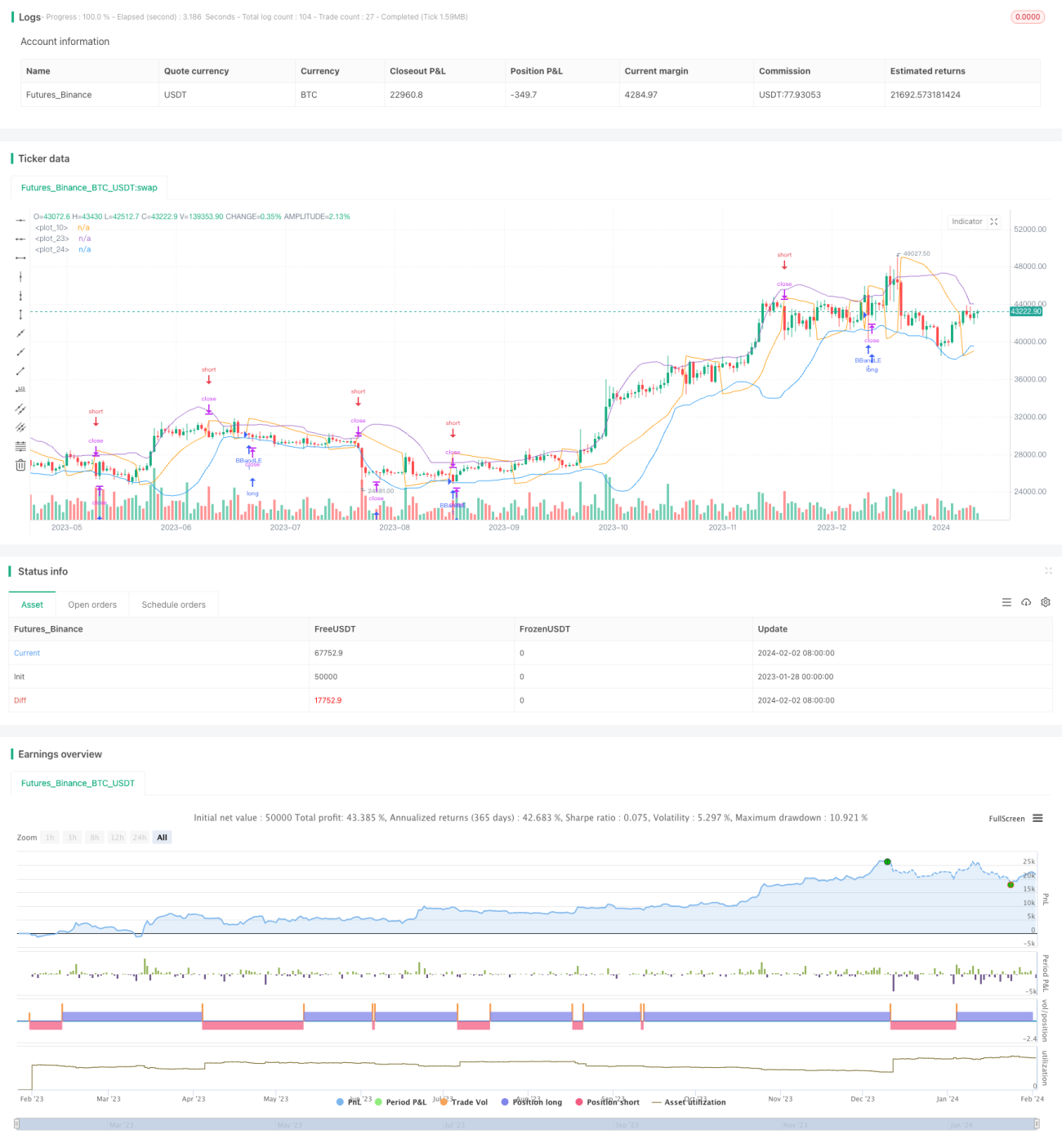

Strategi Jalur Turun Dua Landasan dengan Pengesanan Kecerunan menggabungkan penunjuk Bollinger Bands dan PSAR. Apabila harga menembusi jalur bawah Bollinger Bands, ia membeli (long), dan apabila penunjuk PSAR beralih ke bawah, ia menjual (short), untuk menangkap titik perubahan arah aliran dengan lebih tepat. Strategi ini bertujuan untuk merebut peluang belian apabila harga saham berada dalam saluran menaik, dan pada masa yang sama bertukar kepada jualan apabila harga mula menurun bagi melaksanakan perdagangan dua hala.

Prinsip Strategi

Strategi ini terlebih dahulu mengira jalur atas, jalur tengah dan jalur bawah Bollinger Bands. Jalur tengah ialah purata bergerak mudah harga tutup dalam tempoh N hari. Jalur atas dan jalur bawah masing-masing ialah jalur tengah ditambah atau ditolak k kali sisihan piawai. Seterusnya, ia mengira penunjuk PSAR. Apabila PSAR melintasi dari atas ke bawah harga terendah, ia dianggap sebagai isyarat jual.

Apabila memasuki arah belian, jika harga tutup lebih rendah daripada jalur bawah Bollinger Bands, maka ia membeli (long) sambil menetapkan henti rugi pada jalur bawah. Apabila PSAR beralih ke bawah dan lebih rendah daripada harga terendah, maka kedudukan jualan (short) diambil, iaitu pada saat isyarat berbalik arah.

Strategi ini menggabungkan keupayaan mengikuti arah aliran Bollinger Bands dengan ciri perubahan arah aliran PSAR, membolehkannya sama ada mengikuti arah aliran atau menangkap peluang pembalikan dengan tepat, melaksanakan operasi dua landasan.

Kelebihan Strategi

-

Menggabungkan pelbagai penunjuk untuk meningkatkan ketepatan keputusan. Bollinger Bands menilai arah aliran besar, manakala PSAR menilai pelarasan tempatan; kedua-duanya saling melengkapi.

-

Bertindak mengikut arah aliran dan menentang arah aliran, menangkap pembalikan. Bollinger Bands menangkap arah aliran utama, PSAR memberi isyarat peluang pembalikan, membolehkan pembelian mengikut arah aliran dan penjualan menentang arah aliran.

-

Lebih banyak peluang perdagangan dua hala. Sama ada pasaran menaik atau menurun, strategi ini boleh meraih keuntungan.

-

Henti rugi automatik mengawal risiko dengan ketat. Jalur bawah Bollinger Bands dan PSAR bertindak sebagai tahap henti rugi adaptif, mengurangkan kebarangkalian kerugian besar.

Risiko Strategi

-

Pengembangan Bollinger Bands boleh meningkatkan kerugian. Apabila turun naik pasaran meningkat, jarak antara jalur atas dan bawah Bollinger Bands akan melebar, menyebabkan titik henti rugi terlalu jauh, seterusnya meningkatkan risiko kerugian.

-

Penetapan parameter PSAR yang tidak sesuai boleh menyebabkan terlepas pembalikan. Parameter kenaikan dan penurunan PSAR perlu ditetapkan dengan berhati-hati, jika tidak, ia mungkin terlepas peluang pembalikan harga.

-

Kekerapan dagangan mungkin terlalu tinggi. PSAR terlalu sensitif terhadap turun naik kecil, boleh menyebabkan dagangan yang tidak perlu, meningkatkan kos dagangan.

Pengoptimuman Strategi

-

Optimumkan parameter Bollinger Bands untuk menyesuaikan dengan perubahan pasaran. Dengan menguji pelbagai kombinasi parameter Bollinger Bands, pilih parameter optimum supaya Bollinger Bands lebih sesuai dengan persekitaran pasaran yang berbeza.

-

Gabungkan penunjuk lain untuk menapis isyarat palsu. Boleh menambah penunjuk seperti KDJ untuk menilai kenaikan atau penurunan, mengelakkan isyarat salah akibat parameter PSAR yang tidak sesuai.

-

Optimumkan strategi dagangan untuk mengurangkan dagangan yang tidak perlu. Boleh menetapkan had keuntungan dan henti rugi minimum bagi mengelakkan dagangan kecil yang berulang akibat turun naik kecil.

Kesimpulan

Strategi Jalur Turun Dua Landasan dengan Pengesanan Kecerunan menggabungkan ciri pengesanan arah aliran Bollinger Bands dan keupayaan mengenal pasti pembalikan PSAR, mencapai perdagangan dua hala – beli dan jual – dengan bertindak mengikut arah aliran dan menentang arah aliran. Berbanding dengan menggunakan satu penunjuk sahaja, strategi ini dapat meningkatkan ketepatan keputusan dengan ketara, mengurangkan isyarat palsu dan meningkatkan peluang dagangan yang betul. Melalui pengoptimuman parameter dan penggabungan penunjuk lain, kestabilan strategi dan faktor keuntungan dapat dipertingkatkan lagi.

- 1