Strategi perdagangan kuantitatif berdasarkan purata bergerak dinamik pelbagai aset

Gambaran Keseluruhan

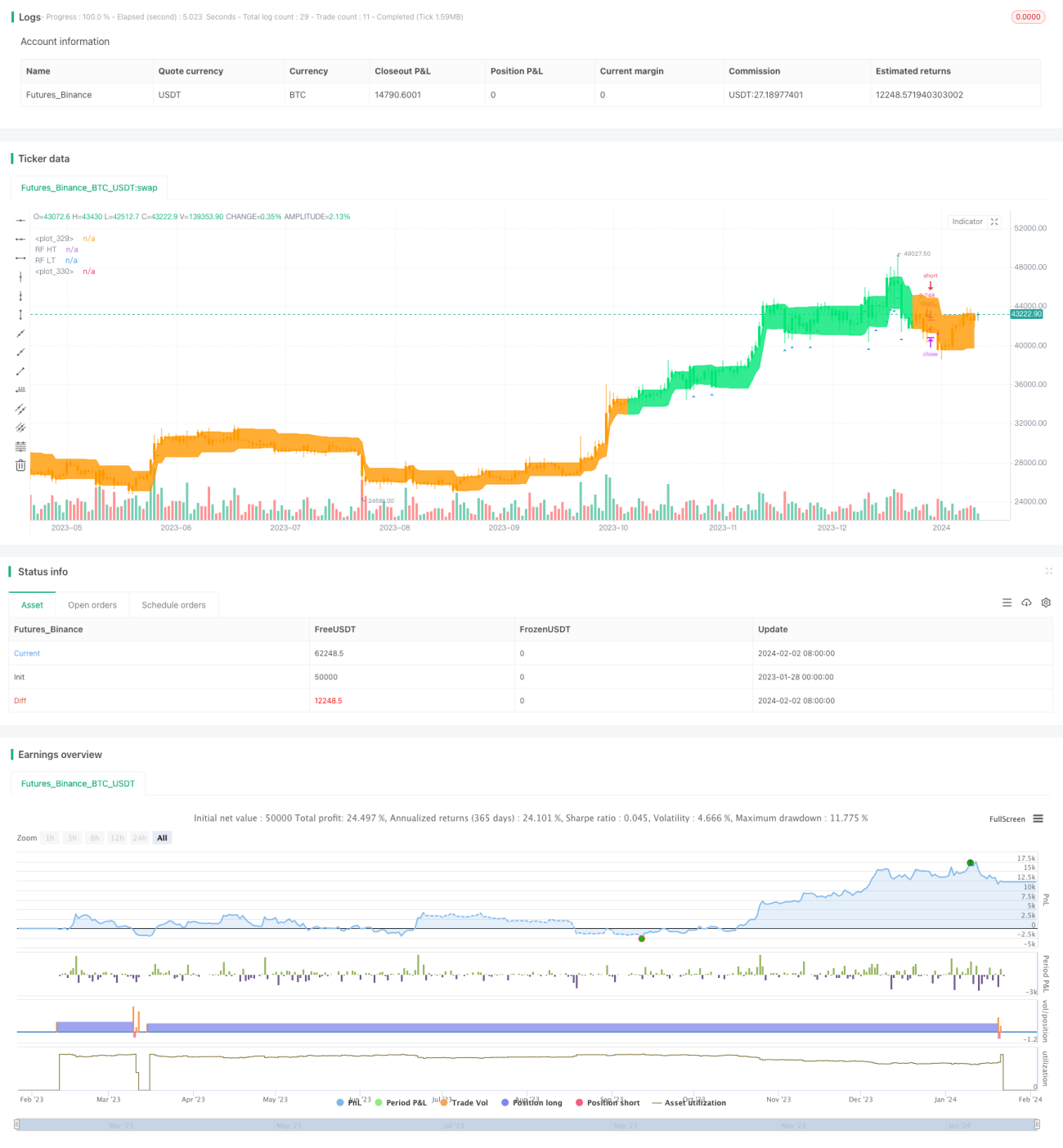

Strategi ini menggunakan isyarat gabungan daripada pelbagai penunjuk teknikal untuk melaksanakan dagangan dinamik bagi aset seperti saham dan mata wang kripto. Strategi ini boleh mengenal pasti arah aliran pasaran secara automatik dan melakukan pengesanan arah aliran. Pada masa yang sama, strategi ini menggabungkan mekanisme henti rugi untuk mengawal risiko.

Prinsip Strategi

Strategi ini terutamanya menggunakan beberapa penunjuk seperti Purata Bergerak (Moving Average), Indeks Kekuatan Relatif (RSI), Purata Julat Sebenar (ATR), dan Indeks Pergerakan Arah (ADX), dan menghasilkan isyarat dagangan melalui gabungan penunjuk-penunjuk ini.

Secara khusus, strategi ini mula-mula menggunakan dua purata bergerak untuk membentuk isyarat palang emas (golden cross) dan palang maut (death cross). Panjang garis cepat ialah 10 hari, manakala garis perlahan ialah 50 hari. Apabila garis cepat menembusi garis perlahan dari bawah ke atas, isyarat beli dihasilkan; apabila garis cepat menembusi garis perlahan dari atas ke bawah, isyarat jual dihasilkan. Sistem purata bergerak berganda ini dapat mengenal pasti perubahan arah aliran jangka sederhana dan panjang dalam pasaran dengan berkesan.

Berdasarkan purata bergerak berganda, strategi ini juga memperkenalkan penunjuk RSI untuk mengesahkan isyarat arah aliran dan mengelakkan penembusan palsu. RSI menilai kekuatan pasaran melalui perbezaan antara garis cepat dan garis perlahan, dengan Length 14. Apabila RSI melintasi ke atas 30, isyarat beli dihasilkan; apabila melintasi ke bawah 70, isyarat jual dihasilkan.

Selain itu, strategi ini menggunakan penunjuk ATR untuk melaraskan tahap henti rugi secara automatik. Penunjuk ATR dapat mencerminkan tahap turun naik pasaran dengan berkesan. Apabila turun naik pasaran meningkat, strategi akan menetapkan tahap henti rugi yang lebih lebar untuk mengurangkan kemungkinan henti rugi tercetus.

Akhir sekali, strategi ini menggunakan penunjuk ADX untuk menilai kekuatan arah aliran. ADX menilai kekuatan arah aliran melalui perbezaan antara penunjuk positif DI+ dan penunjuk negatif DI-. Apabila nilai ADX melintasi ke atas 20, arah aliran dianggap terbentuk, dan isyarat dagangan sebenar hanya dihasilkan pada ketika itu.

Melalui gabungan pelbagai penunjuk, strategi ini dapat menjadi lebih berhati-hati semasa mengeluarkan isyarat dagangan, mengelakkan daripada ditipu oleh isyarat palsu dalam pasaran, dan dengan itu memperoleh kadar kemenangan yang lebih tinggi.

Kelebihan Strategi

Strategi ini mempunyai beberapa kelebihan berikut:

-

Gabungan pelbagai penunjuk, penilaian pasaran menyeluruh, meningkatkan ketepatan keputusan

Dengan menggabungkan penggunaan pelbagai penunjuk seperti purata bergerak, RSI, ATR, dan ADX, ketepatan keputusan dagangan dapat ditingkatkan, mengelakkan salah penilaian disebabkan oleh penunjuk tunggal. -

Pelarasan henti rugi automatik, mengawal risiko

Melaraskan tahap henti rugi secara automatik berdasarkan turun naik pasaran dapat mengurangkan kebarangkalian henti rugi tercetus, mengawal risiko dagangan dengan berkesan. -

Menilai kekuatan arah aliran, mengurangkan dagangan berlawanan arah

Dengan menilai kekuatan arah aliran melalui penunjuk ADX sebelum berdagang, kerugian akibat dagangan berlawanan arah dapat dikurangkan. -

Ruang pengoptimuman parameter yang besar

Parameter dalam strategi ini seperti panjang purata bergerak, panjang RSI, tempoh ATR, tempoh ADX, dan lain-lain boleh dilaraskan dan dioptimumkan mengikut pasaran yang berbeza, menjadikannya mudah menyesuaikan diri. -

Melindungi keuntungan jangka panjang

Melalui sistem purata bergerak cepat dan perlahan untuk menilai arah aliran jangka panjang, dan digabungkan dengan penunjuk seperti RSI untuk mengurangkan kesan hingar jangka pendek, pegangan jangka panjang dalam arah aliran dapat dilakukan, memperoleh pulangan yang lebih tinggi.

Risiko dan Langkah Penanganan

Strategi ini juga mempunyai beberapa risiko, terutamanya termasuk:

-

Risiko pengoptimuman parameter

Gabungan berbilang parameter meningkatkan kesukaran pengoptimuman; kombinasi parameter yang tidak sesuai boleh menyebabkan prestasi strategi menjadi lemah. Risiko ini boleh dikurangkan melalui ujian belakang yang lebih menyeluruh dan pelarasan parameter. -

Risiko kegagalan penunjuk

Setiap penunjuk teknikal mempunyai keadaan pasaran yang sesuai. Apabila pasaran memasuki keadaan khas, penunjuk yang terlibat dalam strategi mungkin gagal secara serentak. Risiko yang dibawa oleh peristiwa BLACK SWAN ini perlu diberi perhatian. -

Risiko kerugian kedudukan jual (short)

Strategi ini membenarkan dagangan jual. Dagangan jual itu sendiri mempunyai risiko kerugian tanpa had. Risiko ini boleh dikurangkan dengan menetapkan henti rugi. -

Risiko pembalikan arah

Apabila arah aliran berbalik, isyarat penunjuk mungkin tidak bertindak balas dengan pantas, menyebabkan kerugian akibat pembalikan. Ini boleh diatasi dengan memendekkan sebahagian parameter penunjuk untuk meningkatkan kepekaan.

Idea Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya, terutamanya termasuk:

-

Menambah pemberat penunjuk adaptif

Dengan menganalisis korelasi antara penunjuk yang berbeza dan keadaan pasaran, mekanisme untuk melaraskan pemberat setiap penunjuk secara dinamik boleh direka bentuk, meningkatkan prestasi keputusan dalam persekitaran pasaran yang berbeza. -

Menambah bantuan model pembelajaran mendalam

Menggunakan model seperti pembelajaran mendalam untuk meramalkan arah perubahan harga, membantu peraturan keputusan yang direka secara manual, meningkatkan ketepatan keputusan strategi. -

Mengoptimumkan penyesuaian parameter automatik

Mereka bentuk modul pengoptimuman parameter automatik untuk data sejarah tetingkap gelongsor, mencapai pelarasan dinamik parameter penunjuk, membolehkan strategi menyesuaikan diri dengan perubahan pasaran dengan lebih baik. -

Memperkenalkan analisis kitaran panjang berubah

Menambah kaedah analisis kitaran panjang berubah seperti Teori Gelombang Elliott untuk membantu menilai arah aliran jangka sederhana dan panjang, meningkatkan kebarangkalian keuntungan daripada pegangan.

Kesimpulan

Strategi ini secara komprehensif menggunakan pelbagai penunjuk seperti purata bergerak, RSI, ATR, dan ADX untuk mereka bentuk satu set peraturan keputusan yang agak lengkap. Ia dapat menilai arah aliran jangka panjang melalui sistem purata bergerak, dan mengurangkan gangguan hingar melalui penunjuk jangka pendek seperti RSI. Pada masa yang sama, strategi ini mempunyai ruang pengoptimuman yang besar, berpotensi untuk mencapai prestasi yang lebih baik. Secara keseluruhan, strategi ini menggunakan gabungan penunjuk untuk meningkatkan prestasi keputusan dan mengawal risiko, menjadikannya wajar untuk dikaji dan diaplikasikan lebih lanjut.

- 1