Strategi Dagangan Purata Bergerak Dua Merentas Rangka Masa

Gambaran Keseluruhan

Strategi ini menjana isyarat beli dan jual pada dua rangka masa yang berbeza dengan mengira dua jenis purata bergerak yang berlainan. Ini adalah strategi kotak pasir yang sangat baik untuk bereksperimen dengan pelbagai jenis purata bergerak dan kombinasi rangka masa yang berbeza.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak: satu purata bergerak pantas dan satu purata bergerak perlahan. Rangka masa purata bergerak pantas mestilah lebih besar daripada atau sama dengan rangka masa carta. Apabila purata bergerak pantas menembusi ke atas purata bergerak perlahan, ia menghasilkan isyarat beli; apabila purata bergerak pantas menembusi ke bawah purata bergerak perlahan, ia menghasilkan isyarat jual.

Pengguna boleh memilih pelbagai jenis purata bergerak yang berbeza, seperti SMA, EMA, KAMA, dan lain-lain, serta rangka masa yang boleh berbeza, membolehkan eksperimen kombinasi untuk mencari parameter terbaik.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah ia membolehkan pelarasan parameter yang sangat mudah untuk bereksperimen dengan kombinasi yang berbeza dan mencari tetapan parameter terbaik.

Pengguna bebas memilih jenis, panjang tempoh, dan rangka masa bagi kedua-dua purata bergerak; sistem akan mengira dan memaparkan keputusan secara masa nyata. Ini jauh lebih mudah berbanding menguji kombinasi parameter satu demi satu.

Selain itu, strategi ini dilengkapi dengan fungsi henti rugi dan ambil untung terbina dalam, yang dapat mengurangkan risiko dan meningkatkan kebarangkalian keuntungan.

Analisis Risiko

Risiko terbesar strategi ini adalah tetapan parameter yang tidak sesuai boleh menyebabkan isyarat dagangan terlalu kerap, seterusnya meningkatkan kos dagangan dan kerugian akibat gelinciran.

Tambahan pula, purata bergerak berganda itu sendiri cenderung menghasilkan isyarat palsu; jika parameter tidak dipilih dengan betul, isyarat beli dan jual mungkin tidak boleh dipercayai.

Risiko-risiko ini boleh dikurangkan dengan mengoptimumkan parameter dan menggabungkan penunjuk lain.

Arah Pengoptimuman

Pertimbangkan untuk menambah penunjuk lain sebagai penapis pada asas purata bergerak berganda, contohnya penunjuk RSI untuk mengesahkan isyarat beli dan jual, lantas mengurangkan isyarat palsu.

Selain itu, cuba latih dan optimumkan parameter purata bergerak untuk mencari kombinasi parameter terbaik. Juga boleh dipertimbangkan penggunaan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

Kesimpulan

Strategi ini adalah kotak pasir eksperimen purata bergerak berganda yang sangat baik. Kelebihannya terletak pada keupayaan untuk melakukan lelaran pantas ke atas kombinasi parameter yang berbeza bagi mencari strategi dagangan terbaik. Sudah tentu, terdapat juga risiko tetapan parameter yang tidak sesuai, yang perlu dikurangkan dengan menambah penapis penunjuk lain. Jika strategi ini terus dioptimumkan, kemungkinan besar kesan dagangan yang lebih baik boleh dicapai.

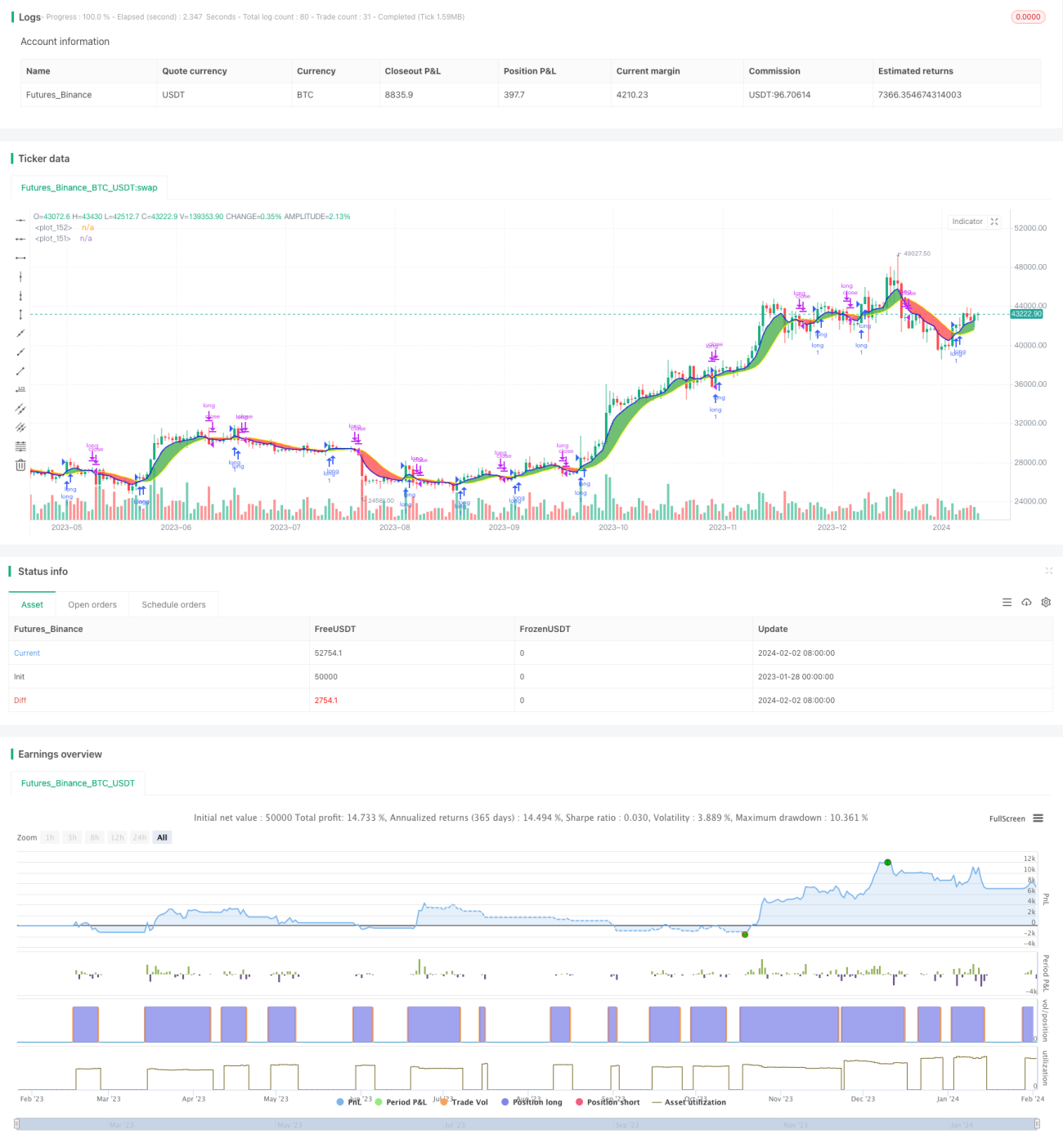

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1