Strategi Pengesanan Arah Aliran Berasaskan Renko dan Indeks Kecergasan Relatif

Gambaran Keseluruhan

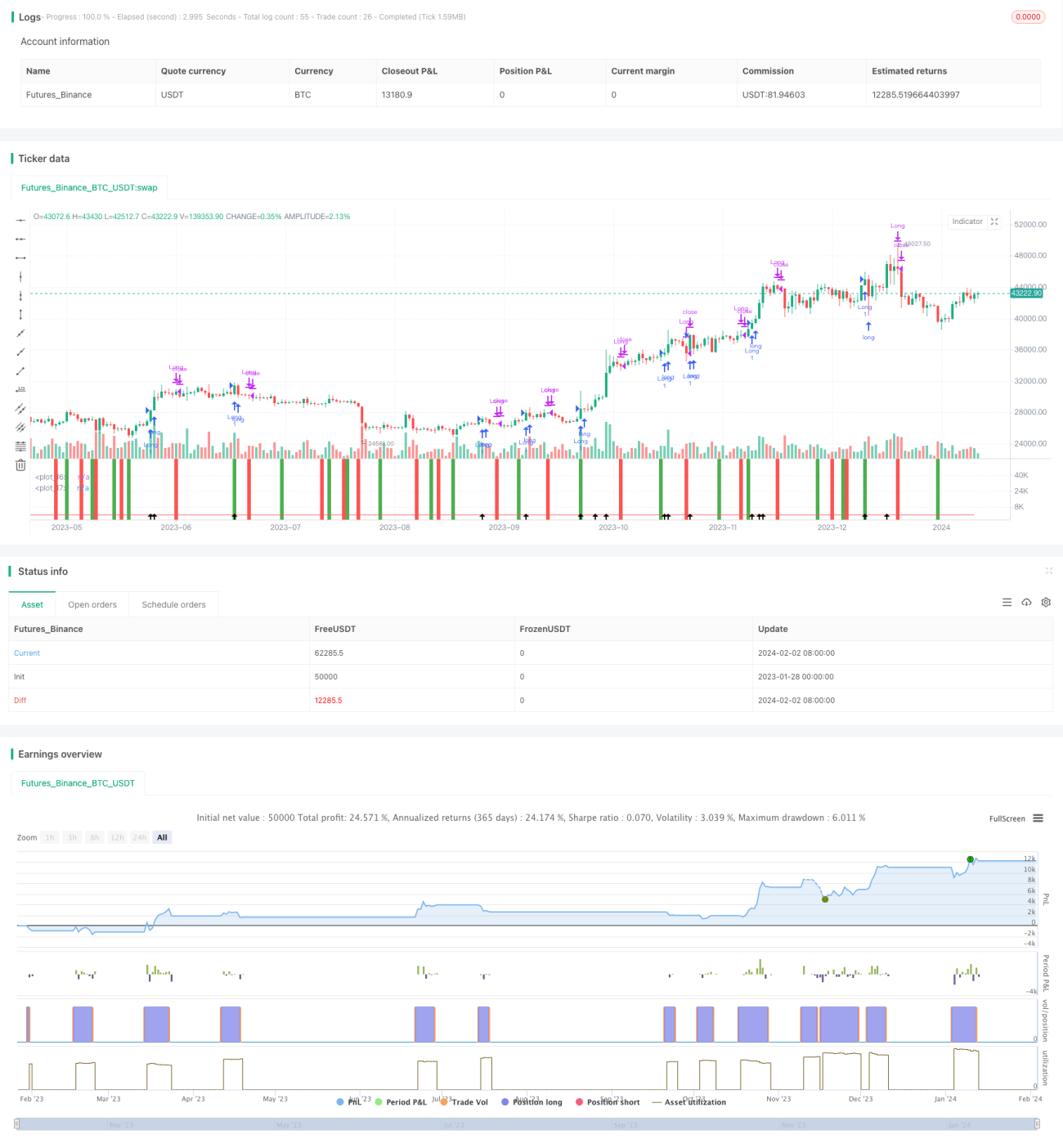

Strategi ini menggabungkan dua indikator iaitu carta Renko dan Indeks Vitaliti Relatif (RVI) dengan matlamat untuk menangkap sebahagian besar pergerakan utama pasaran. Ia sesuai untuk instrumen utama seperti Bitcoin, Indeks Hang Seng dan lain-lain.

Prinsip Strategi

Strategi ini menggunakan ATR 9 tempoh untuk membina bata Renko. Apabila harga penutup melebihi titik tertinggi bata Renko sebelumnya, bata baru dibina dengan warna hijau; apabila harga penutup lebih rendah daripada titik terendah bata Renko sebelumnya, bata baru dibina dengan warna merah. Digabungkan dengan indikator RVI untuk menentukan arah aliran.

Indikator RVI digunakan untuk menilai kekuatan relatif kuasa beli dan kuasa jual. Nilai RVI berfluktuasi antara 0 dan 1. Melebihi 0.5 menunjukkan kuasa beli lebih kuat daripada kuasa jual; di bawah 0.5 menunjukkan kuasa jual lebih kuat daripada kuasa beli. Apabila RVI menembusi ke atas purata pergerakan licinnya, ini menandakan kuasa jual semakin lemah dan kuasa beli semakin kuat, memberikan isyarat beli. Apabila RVI menembusi ke bawah purata pergerakan licinnya, ini menandakan kuasa beli semakin lemah dan kuasa jual semakin kuat, memberikan isyarat jual.

Menggabungkan isyarat arah bata Renko dan isyarat beli/jual dari indikator RVI, kedudukan beli atau jual yang sepadan dimasuki.

Kelebihan Strategi

- Bata Renko mengasingkan turun naik pasaran biasa, hanya memberi tumpuan kepada perubahan harga yang lebih besar, mengelakkan terperangkap.

- Indikator RVI menilai masa pembalikan aliran, seterusnya mengunci isyarat dagangan.

- Gabungan dua indikator untuk penapisan dapat menangkap aliran utama pasaran dengan berkesan dan menapis sebahagian bunyi.

Analisis Risiko

- Saiz bata Renko secara langsung mempengaruhi kekerapan dagangan. Bata yang terlalu besar akan menyebabkan terlepas peluang, manakala bata yang terlalu kecil akan meningkatkan kekerapan dagangan dan kos komisen.

- Penetapan parameter RVI yang tidak sesuai juga boleh menyebabkan terlepas isyarat atau meningkatkan isyarat palsu.

- Penapisan dua indikator akan menyebabkan kehilangan beberapa isyarat, tidak dapat menangkap keseluruhan pergerakan pasaran.

Arah Pengoptimuman

- Mengoptimumkan saiz bata Renko secara dinamik supaya ia menyesuaikan diri dengan turun naik pasaran.

- Mengoptimumkan parameter indikator RVI untuk mencari titik keseimbangan terbaik.

- Menguji kombinasi instrumen dan jangka masa yang berbeza untuk menilai kestabilan.

Kesimpulan

Strategi ini menggabungkan kelebihan dua jenis indikator yang berbeza dengan matlamat menangkap aliran utama pasaran. Dengan mengoptimumkan parameter Renko dan RVI, kestabilan yang lebih tinggi boleh dicapai. Namun, tiada model yang sempurna, kehilangan beberapa isyarat tidak dapat dielakkan, kuncinya adalah untuk menguasai arah utama. Pengguna perlu menilai toleransi risiko mereka sendiri dan memilih instrumen serta parameter yang sesuai.

- 1