Strategi Pengesanan Trend Purata Bergerak Berkembar

Gambaran Keseluruhan

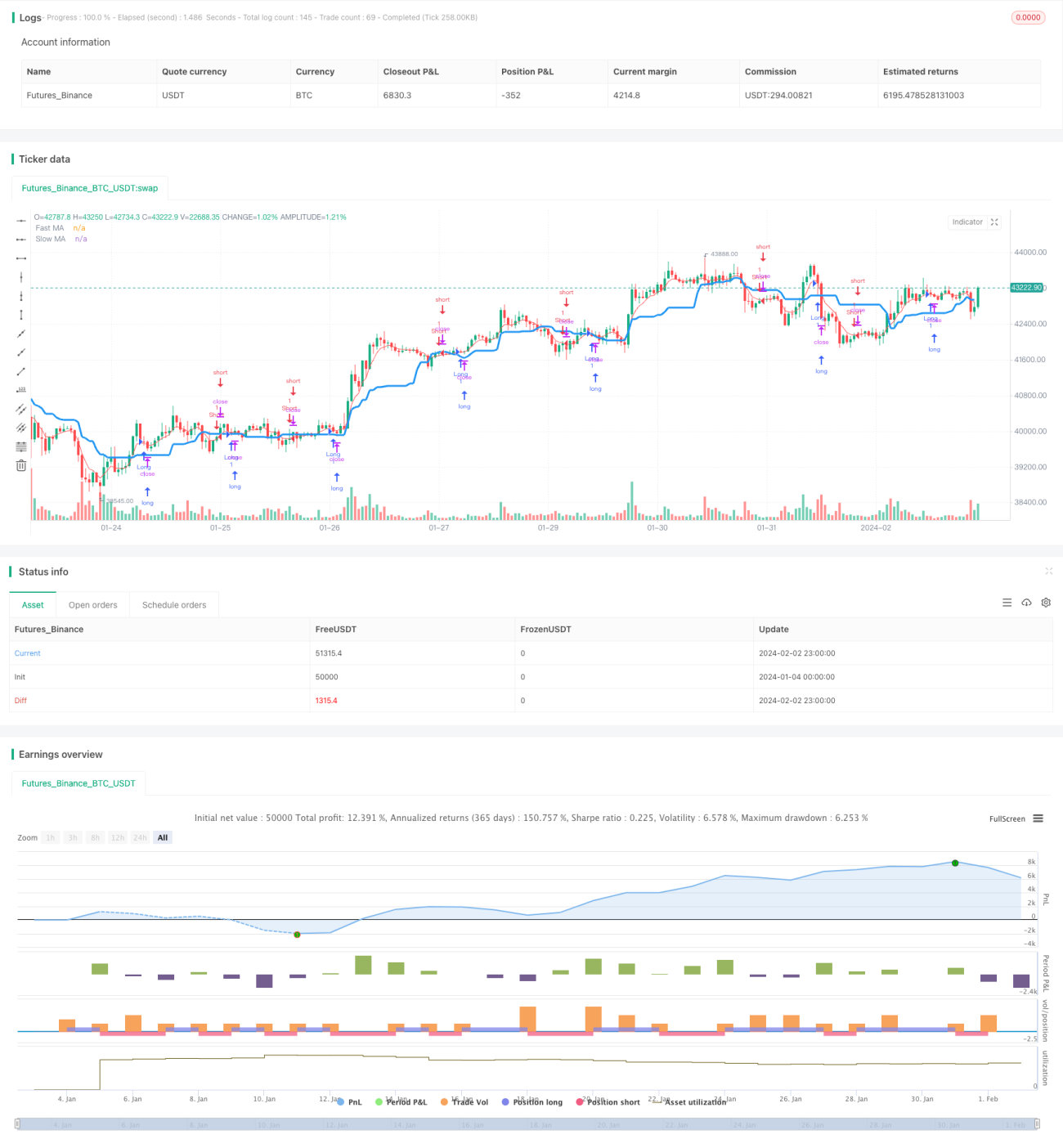

Strategi Pengesanan Trend Purata Bergerak Berkembar (Dual Moving Average Trend Tracking Strategy) ialah strategi dagangan kuantitatif yang menggunakan gabungan purata bergerak pantas dan purata bergerak perlahan untuk menentukan arah trend, serta menggabungkan warna lilin (badan K-line) sebagai isyarat masuk. Strategi ini mempunyai ciri-ciri pengesanan trend dan dagangan pembalikan (reversal trading).

Prinsip Strategi

Strategi ini menggunakan purata bergerak perlahan dengan tempoh 20 untuk menentukan arah trend keseluruhan. Apabila harga menembusi ke atas, ia dianggap sebagai trend menaik; apabila harga menembusi ke bawah, ia dianggap sebagai trend menurun. Pada masa yang sama, purata bergerak pantas dengan tempoh 5 digunakan sebagai penapis masuk. Isyarat dagangan hanya dijana apabila harga menembusi purata bergerak pantas. Selain itu, strategi ini juga memeriksa warna badan lilin (badan K-line) bagi beberapa lilin terakhir. Apabila warna badan lilin berturut-turut menjadi merah (lilin hijau dalam konteks Cina? Sebenarnya perlu konsisten: dalam teks asal "变红" dan "变绿", biasanya merah untuk menaik, hijau untuk menurun), digabungkan dengan trend menaik, isyarat beli (long) dijana; apabila warna badan lilin berturut-turut menjadi hijau, digabungkan dengan trend menurun, isyarat jual (short) dijana, bagi mengelakkan penembusan palsu.

Strategi ini membuat pertimbangan menyeluruh dari tiga dimensi: trend keseluruhan, purata bergerak jangka pendek, dan badan lilin K-line, dengan itu meningkatkan kebolehpercayaan isyarat dagangan. Isyarat dagangan hanya dijana apabila ketiga-tiganya sehala, berkesan menapis sebahagian bunyi (noise).

Kelebihan Strategi

- Mempunyai ciri-ciri pengesanan trend dan dagangan pembalikan, mampu menyesuaikan diri dengan pelbagai keadaan pasaran.

- Sebelum isyarat dagangan dijana, pertimbangan pelbagai dimensi dilakukan, berkesan menapis isyarat palsu dan meningkatkan kadar kemenangan.

- Ruang pengoptimuman parameter yang luas, boleh dioptimumkan dengan melaraskan panjang purata bergerak, bilangan lilin untuk penilaian warna badan lilin, dan lain-lain.

- Logik strategi jelas dan ringkas, mudah difahami, sesuai untuk dipelajari oleh pedagang baru.

Risiko Strategi

- Dalam pasaran yang sangat tidak menentu (oscillating), mudah terbentuk siri kerugian (losing streak), menyebabkan drawdown yang besar. Boleh dielakkan dengan melaraskan parameter purata bergerak atau menambah stop loss.

- Semasa fasa pengumpulan mendatar (sideways), mudah berlaku whipsaw, menyebabkan kerugian. Boleh dielakkan dengan melaraskan bilangan lilin untuk penilaian warna badan lilin atau menutup dagangan pembalikan.

- Perlu backtesting yang mencukupi untuk memastikan parameter yang ditetapkan adalah munasabah, jika tidak, prestasi strategi akan terjejas teruk.

Arah Pengoptimuman

- Cuba pelbagai jenis purata bergerak, seperti Exponential Moving Average (EMA), Kaufman Adaptive Moving Average (KAMA), dan lain-lain.

- Tambah kawalan volum dagangan, seperti volum tetap atau pelarasan berdasarkan ekuiti akaun.

- Tambah mekanisme stop loss. Apabila harga menembusi ke bawah purata bergerak perlahan semula, pertimbangkan untuk keluar dengan stop loss.

- Boleh menguji pada pelbagai instrumen untuk menilai kestabilan dan kesesuaian strategi.

Kesimpulan

Strategi Pengesanan Trend Purata Bergerak Berkembar menggabungkan penentuan trend dan dagangan pembalikan, berkesan menangkap trend jangka sederhana hingga panjang di samping memperoleh keuntungan tambahan dalam jangka pendek. Melalui pengoptimuman parameter dan penambahbaikan mekanisme, ruang keuntungan boleh diperluaskan lagi. Logik strategi mudah dan jelas, sangat sesuai untuk dipelajari oleh pedagang baru. Walau bagaimanapun, mana-mana strategi perlu diuji dengan secukupnya pada pelbagai instrumen dan parameter untuk memastikan kestabilan dan keuntungannya.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1