Strategi dagangan berdasarkan persilangan purata bergerak

Gambaran Keseluruhan

Strategi persilangan purata bergerak adalah strategi perdagangan saham yang agak biasa. Strategi ini mengira purata bergerak pantas dan purata bergerak perlahan, dan menghasilkan isyarat beli dan jual apabila kedua-duanya bersilang. Secara khususnya, apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan, ia menghasilkan isyarat beli; apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan, ia menghasilkan isyarat jual.

Prinsip Strategi

Logik teras strategi ini adalah: Purata bergerak pantas mewakili trend jangka pendek saham, manakala purata bergerak perlahan mewakili trend jangka panjang saham. Apabila trend jangka pendek bertukar menaik (golden cross), ia menunjukkan saham memasuki zon beli; apabila trend jangka pendek bertukar menurun (death cross), ia menunjukkan saham memasuki zon jual.

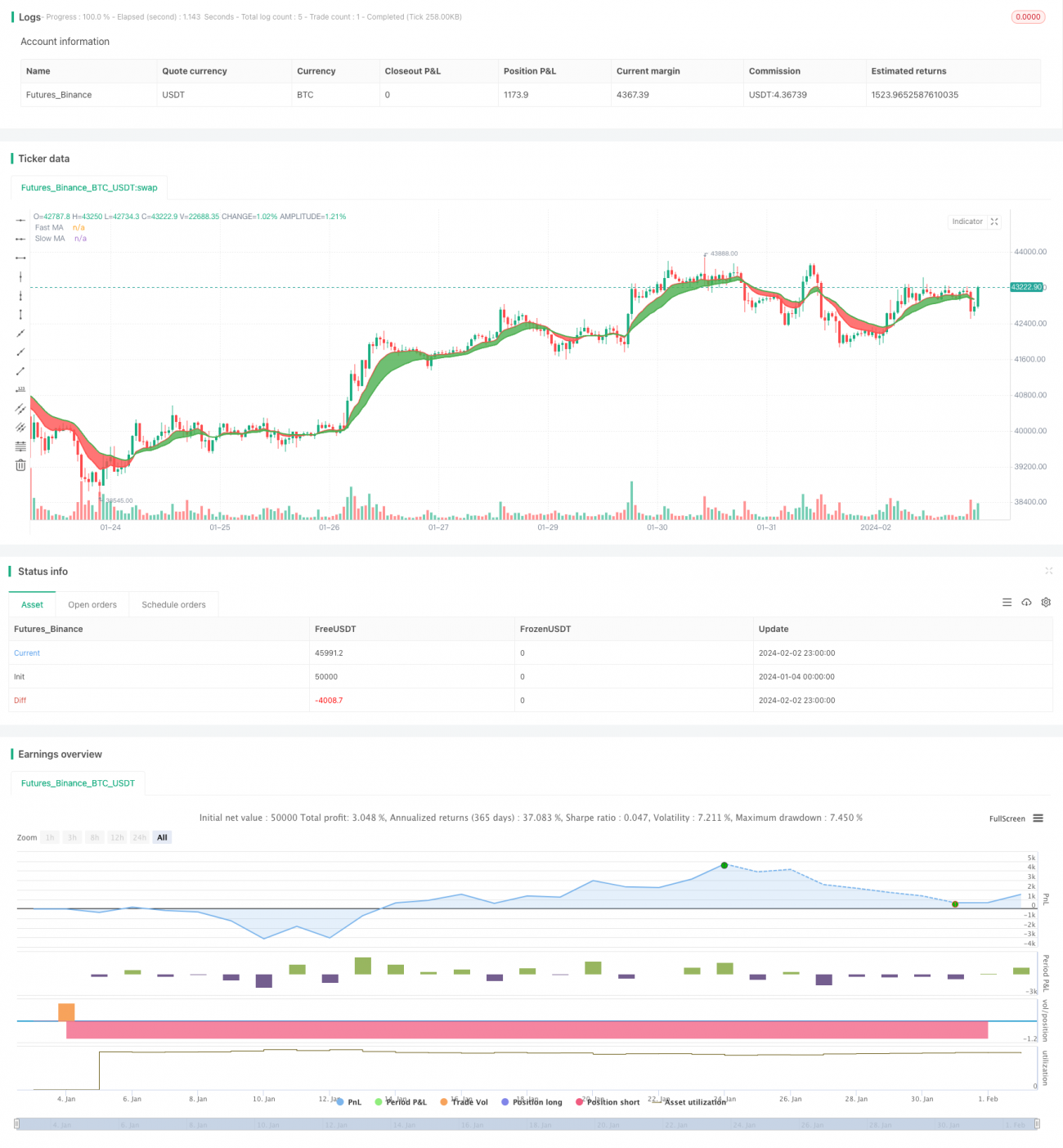

Secara terperinci, strategi ini mentakrifkan maFast (purata bergerak pantas) dan maSlow (purata bergerak perlahan). Panjang maFast ialah 9, mewakili trend jangka pendek 9 hari saham; panjang maSlow ialah 18, mewakili trend jangka panjang 18 hari saham. Strategi ini menilai perubahan trend jangka pendek dan jangka panjang dengan mengira persilangan dua purata bergerak. Apabila maFast melintasi ke atas maSlow, isyarat beli dijana; apabila maFast melintasi ke bawah maSlow, isyarat jual dijana.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Prinsip yang mudah difahami, senang difahami dan dilaksanakan.

- Purata bergerak dapat menapis hingar harga saham dengan berkesan, menghasilkan isyarat perdagangan yang lebih boleh dipercayai.

- Gabungan purata bergerak pantas dan perlahan menggabungkan trend jangka pendek dan jangka panjang, menghasilkan isyarat perdagangan yang lebih stabil.

- Parameter purata bergerak boleh diselaraskan secara fleksibel untuk disesuaikan dengan ciri-ciri saham yang berbeza.

- Kesan perdagangan yang lebih baik boleh dicapai melalui pengoptimuman tempoh purata bergerak.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila harga saham berfluktuasi dengan ketara, lebih banyak isyarat palsu dan perdagangan berlebihan akan dihasilkan.

- Penetapan parameter yang tidak sesuai boleh menyebabkan kekerapan perdagangan terlalu tinggi atau kelewatan isyarat.

- Tidak dapat mengikuti pasaran dan saham individu yang berubah pantas dengan berkesan.

- Terdapat sedikit kelewatan masa, yang mungkin menyebabkan terlepas titik beli dan jual yang kritikal.

Risiko di atas boleh dikurangkan dengan melaraskan parameter purata bergerak, menetapkan strategi henti rugi, dan lain-lain.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

- Menggabungkan penunjuk teknikal lain untuk menapis isyarat, contohnya volum dagangan, STOCH, dan lain-lain.

- Menambah mekanisme penilaian trend untuk mengelakkan terlepas trend utama.

- Mengoptimumkan parameter purata bergerak untuk mencari kombinasi parameter terbaik.

- Menetapkan strategi henti rugi untuk mengawal kerugian setiap perdagangan.

- Menggabungkan model pembelajaran mendalam dan lain-lain untuk meramal pergerakan harga.

Kesimpulan

Secara keseluruhan, strategi persilangan purata bergerak adalah strategi yang sangat klasik dan praktikal. Ia mudah difahami, mudah dilaksanakan, dan digunakan secara meluas dalam perdagangan sebenar. Melalui penalaan parameter dan penggunaan penunjuk teknikal bantu, strategi ini boleh diperbaiki lagi untuk mendapatkan nisbah risiko-pulangan yang lebih baik. Secara umumnya, strategi ini adalah asas penting dalam perdagangan kuantitatif dan patut dikaji serta diaplikasikan secara mendalam.

- 1