Strategi Perdagangan Kuantitatif Palang Purata Bergerak Berkembar

Gambaran Keseluruhan

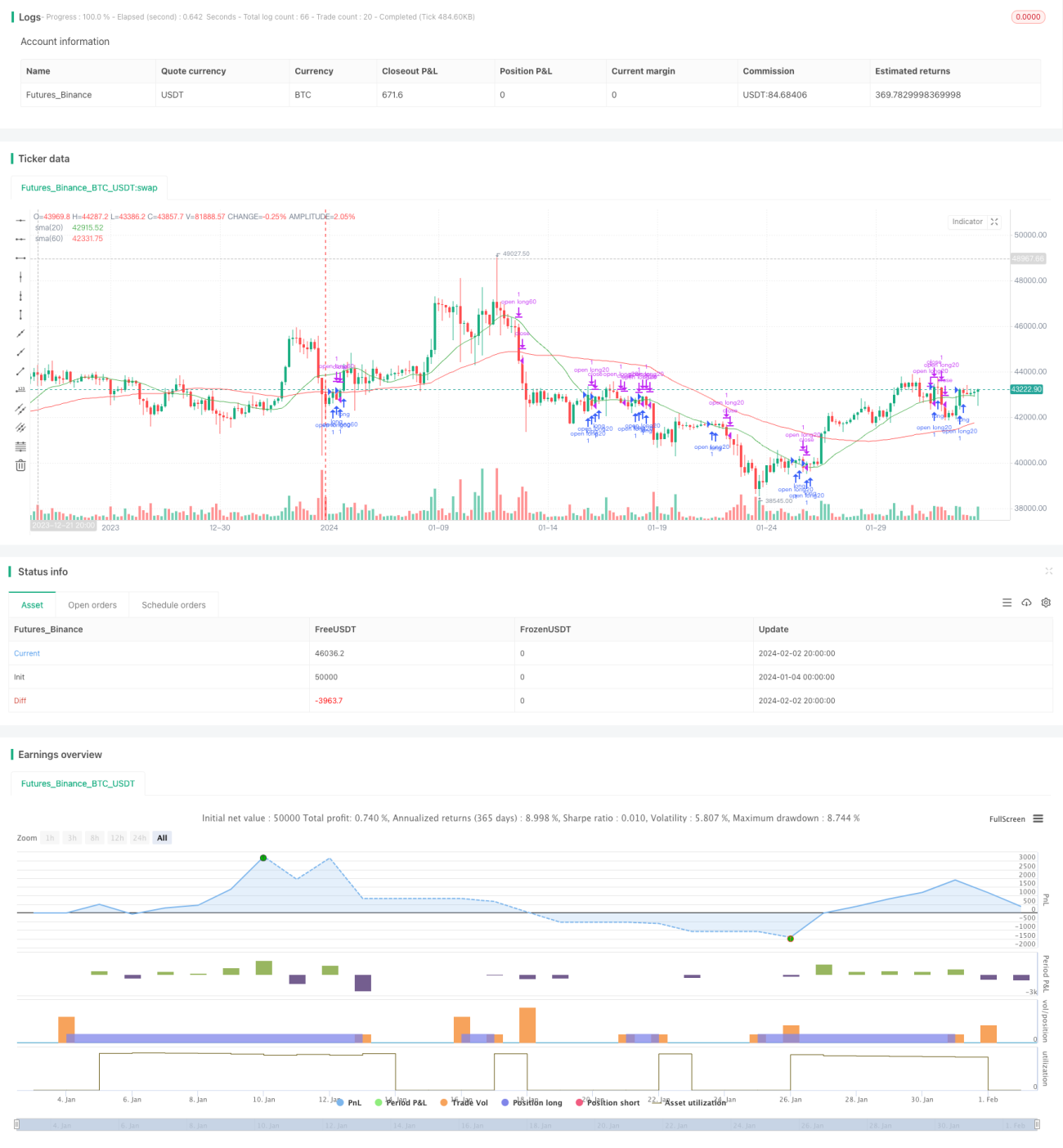

Strategi pelanggaran purata bergerak berganda ialah strategi perdagangan kuantitatif yang agak tipikal untuk mengikuti arah aliran. Strategi ini mengira purata pergerakan mudah bagi tempoh yang berbeza dan menetapkan isyarat dagangan sebagai penembusan harga melebihi purata pergerakan untuk menentukan pegangan. Strategi ini menggunakan garis 20 hari dan garis 60 hari sebagai isyarat dagangan.

Prinsip Strategi

Logik teras strategi pelanggaran purata bergerak berganda adalah menggunakan purata pergerakan tempoh yang berbeza untuk menangkap arah aliran harga dan mengeluarkan isyarat dagangan apabila harga menembusi purata pergerakan.

Secara khusus, strategi ini menggunakan purata pergerakan mudah 20 hari dan purata pergerakan mudah 60 hari. Kedua-dua purata pergerakan ini masing-masing boleh dilihat sebagai alat untuk menangkap arah aliran jangka pendek dan arah aliran jangka sederhana hingga panjang. Apabila harga jangka pendek menembusi harga jangka sederhana hingga panjang, ini menunjukkan arah aliran menaik semasa dan harus mengambil posisi beli; apabila harga jangka pendek jatuh di bawah harga jangka sederhana hingga panjang, ini menunjukkan arah aliran menurun semasa dan harus mengurangkan pegangan.

Dalam kod, ta.crossover dan ta.crossunder digunakan untuk menentukan sama ada harga menembusi atau jatuh di bawah purata pergerakan tertentu. Apabila penembusan berlaku, arahan untuk membeli atau mengurangkan pegangan dikeluarkan.

Kelebihan Strategi

- Konsep mudah, senang difahami dan dilaksanakan.

- Dapat mengikuti arah aliran pasaran dengan berkesan, mengelakkan pengaruh bunyi.

- Parameter strategi sedikit, senang dioptimumkan.

- Boleh memilih tempoh purata pergerakan secara fleksibel, menyesuaikan sensitiviti terhadap pasaran.

Risiko Strategi

- Apabila pasaran berada dalam arah aliran tidak menentu, banyak isyarat palsu akan dihasilkan. Boleh dikurangkan dengan meningkatkan tempoh pegangan.

- Tidak dapat menangkap pasaran yang berbalik dengan cepat dengan berkesan. Boleh digabungkan dengan penunjuk lain sebagai penapis.

- Purata pergerakan secara semula jadi ketinggalan, tidak dapat bertindak balas terhadap perubahan harga lebih awal. Boleh memendekkan tempoh dengan sewajarnya untuk menambah baik.

Arah Pengoptimuman Strategi

- Optimumkan parameter tempoh purata pergerakan untuk mencari kombinasi parameter terbaik.

- Tambah penilaian penunjuk lain untuk mengelakkan isyarat palsu. Contohnya MACD, KD, dll.

- Tambah logik henti rugi.

- Gabungkan analisis jangka masa yang lebih banyak untuk mencapai pelbagai jangka masa.

Kesimpulan

Strategi pelanggaran purata bergerak berganda ialah strategi pengesanan arah aliran yang mudah dan praktikal. Ia dapat menangkap arah aliran jangka sederhana hingga panjang dengan berkesan sambil mengelakkan gangguan bunyi pasaran jangka pendek. Pada masa yang sama, strategi ini mudah difahami dan dilaksanakan, dengan parameter yang sedikit, sangat sesuai untuk keperluan perdagangan kuantitatif. Sudah tentu, strategi ini juga mempunyai ruang untuk penambahbaikan, boleh dipertingkatkan dari aspek pengoptimuman parameter, penambahan penapisan isyarat dan logik henti rugi, menjadikan strategi lebih stabil dan keuntungan lebih tinggi.

- 1