Strategi Perdagangan Indikator RSI Dinamik

Gambaran Keseluruhan

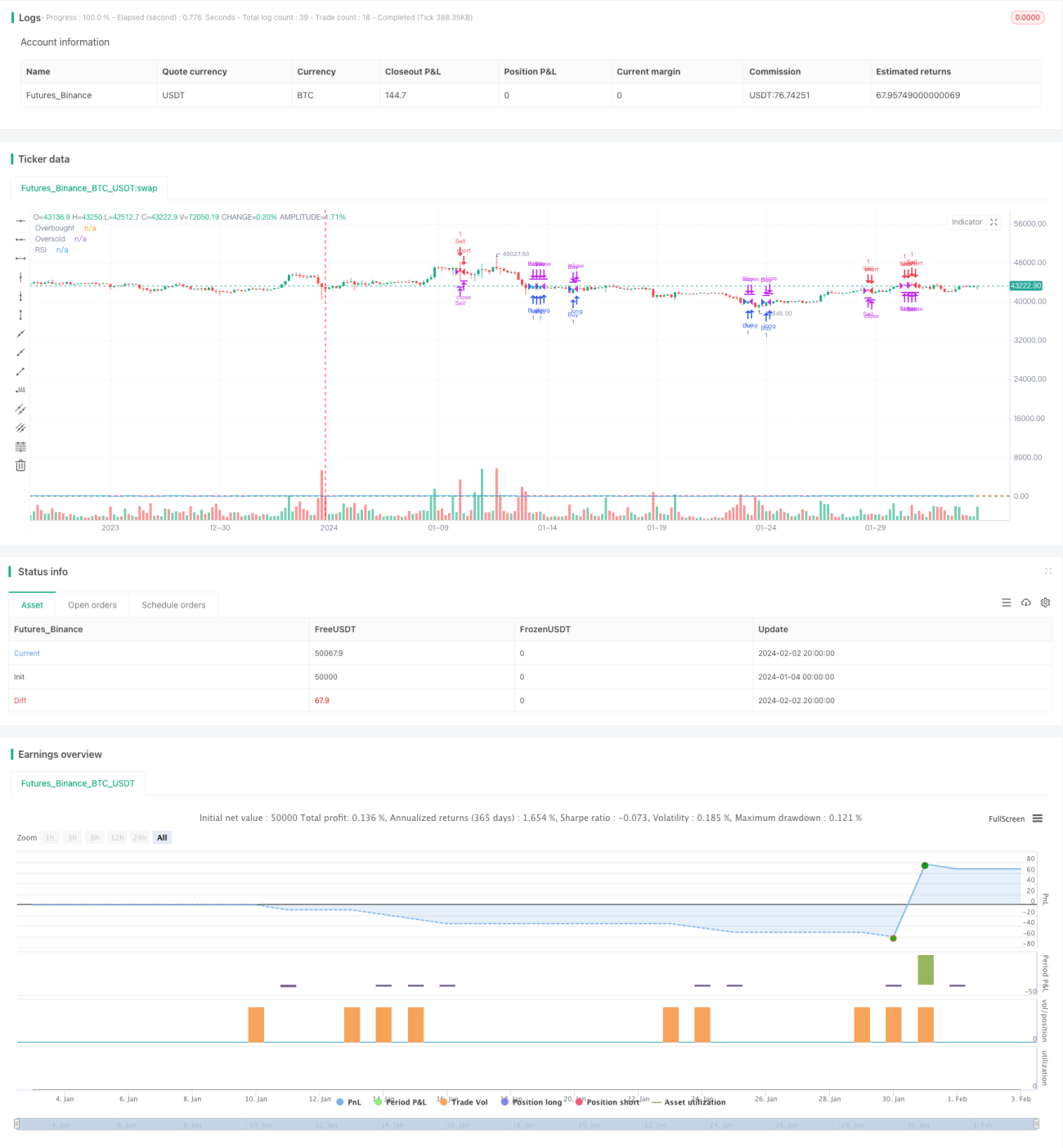

Strategi ini membina strategi dagangan dengan mengira penunjuk RSI dan menetapkan zon terlebih beli dan terlebih jual, digabungkan dengan henti rugi dinamik dan sasaran keuntungan untuk keluar. Apabila penunjuk RSI menembusi ke atas zon terlebih jual, posisi jual (short) dibuka; apabila menembusi ke bawah zon terlebih jual, posisi beli (long) dibuka. Pada masa yang sama, henti rugi menjejak dan sasaran keuntungan ditetapkan untuk keluar dari posisi.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI 14 hari untuk menilai bentuk teknikal pasaran. Penunjuk RSI mencerminkan nisbah momentum kenaikan dan penurunan dalam tempoh masa tertentu, digunakan untuk menilai sama ada pasaran terlebih beli atau terlebih jual. Panjang RSI dalam strategi ini ialah 14. Apabila RSI menembusi ke atas 70, pasaran dianggap terlebih beli, lalu posisi jual dibuka; apabila RSI menembusi ke bawah 30, pasaran dianggap terlebih jual, lalu posisi beli dibuka.

Selain itu, strategi ini juga menggunakan mekanisme henti rugi menjejak dinamik. Apabila memegang posisi beli, harga henti rugi menjejak ialah 97% daripada harga penutup; apabila memegang posisi jual, harga henti rugi menjejak ialah 103% daripada harga penutup. Ini boleh mengunci sebahagian besar keuntungan, sambil mengelakkan henti rugi digoncang keluar.

Akhir sekali, strategi ini juga menggunakan mekanisme sasaran keuntungan. Apabila keuntungan posisi mencapai 20%, posisi akan ditutup. Ini boleh mengunci sebahagian keuntungan dan mengelakkan keuntungan kembali semula.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Menggunakan penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual, boleh menangkap titik perubahan pasaran dengan tepat pada masanya.

- Menggunakan henti rugi menjejak dinamik, boleh mengawal risiko dengan berkesan.

- Menetapkan tahap sasaran keuntungan, boleh mengunci sebahagian keuntungan.

- Idea strategi jelas dan mudah difahami, parameter sedikit, memudahkan operasi dagangan sebenar.

- Boleh dioptimumkan dengan mudah seperti panjang RSI, tahap terlebih beli/terlebih jual, amplitud henti rugi, dll.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Kemungkinan isyarat palsu daripada penunjuk RSI, yang boleh menyebabkan kerugian yang tidak perlu.

- Kebarangkalian henti rugi ditembusi, yang boleh membesarkan kerugian.

- Sasaran keuntungan yang ditetapkan terlalu rendah sehingga tidak dapat menahan posisi untuk memperoleh keuntungan yang mencukupi.

Bagi risiko di atas, ia boleh diatasi dengan mengoptimumkan parameter RSI, melaraskan amplitud henti rugi, dan melonggarkan keperluan sasaran keuntungan dengan sewajarnya.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Mengoptimumkan parameter penunjuk RSI, melaraskan kriteria penilaian terlebih beli/terlebih jual, mengurangkan kebarangkalian isyarat palsu.

- Menambah penapis penunjuk lain untuk mengelakkan isyarat salah akibat RSI tunggal.

- Mengoptimumkan tahap sasaran keuntungan secara dinamik, membolehkan strategi menyesuaikan secara fleksibel mengikut keadaan pasaran.

- Menggabungkan penunjuk volum dagangan untuk mengelakkan penembusan palsu dengan volum rendah.

- Menambah algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang jelas, menggunakan penunjuk RSI untuk menilai terlebih beli/terlebih jual, digabungkan dengan henti rugi dinamik dan sasaran keuntungan untuk keluar. Kelebihannya ialah mudah difahami dan dilaksanakan, kawalan risiko yang baik, dan kebolehskalaan yang tinggi. Langkah seterusnya boleh dioptimumkan dari segi meningkatkan kualiti isyarat, melaraskan parameter secara dinamik, dan lain-lain, menjadikan strategi lebih pintar.

- 1