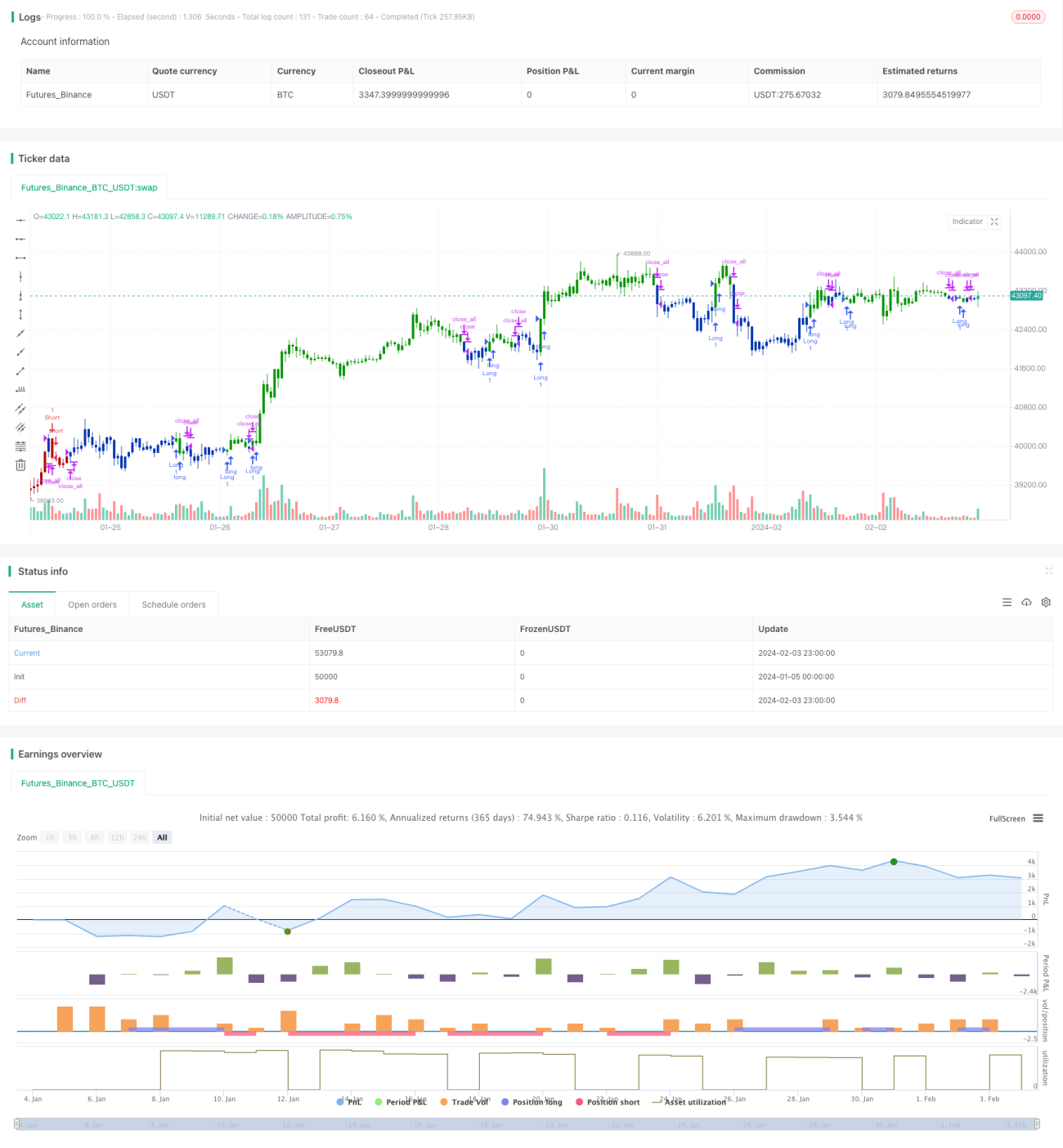

Strategi Dwi Tangkap Pembalikan Arah dan Henti Rugi Dinamik

Gambaran Keseluruhan

Strategi ini merupakan strategi dwi yang menggabungkan strategi menangkap pembalikan trend dan strategi stop loss dinamik. Matlamatnya adalah untuk menangkap pembalikan trend sambil menetapkan stop loss dinamik untuk mengawal risiko.

Prinsip Strategi

Strategi Menangkap Pembalikan Trend

Strategi ini berdasarkan nilai K dan D penunjuk Stokastik. Ia menjana isyarat beli apabila harga jatuh dua hari berturut-turut dan nilai K meningkat melebihi nilai D; ia menjana isyarat jual apabila harga naik dua hari berturut-turut dan nilai K menurun di bawah nilai D. Ini membolehkan penangkapan trend pembalikan harga.

Strategi Stop Loss Dinamik

Strategi ini menetapkan stop loss dinamik berdasarkan turun naik harga dan skewness (kecenderungan). Ia mengira turun naik harga tinggi dan rendah dalam tempoh terkini, kemudian menggabungkan skewness untuk menentukan sama ada pasaran berada dalam saluran menaik atau menurun, seterusnya menetapkan harga stop loss secara dinamik. Ini membolehkan pelarasan kedudukan stop loss mengikut persekitaran pasaran.

Kedua-dua strategi digunakan bersama untuk menangkap isyarat pembalikan sambil menetapkan stop loss dinamik bagi mengawal risiko.

Analisis Kelebihan

- Mampu menangkap titik pembalikan harga, sesuai untuk dagangan pembalikan

- Menetapkan stop loss dinamik yang boleh menyesuaikan kedudukan stop loss mengikut persekitaran pasaran

- Pengesahan isyarat dwi untuk mengelakkan isyarat palsu

- Mengawal risiko dan memastikan keuntungan

Analisis Risiko

- Risiko kegagalan pembalikan. Isyarat pembalikan harga mungkin gagal

- Risiko penetapan parameter. Tetapan parameter yang tidak sesuai boleh menjejaskan prestasi strategi

- Risiko kecairan. Sesetengah instrumen dagangan mempunyai kecairan rendah, gagal melaksanakan stop loss

Risiko boleh dikawal dengan mengoptimumkan parameter, menggunakan stop loss yang ketat, dan memilih instrumen dengan kecairan tinggi.

Arah Pengoptimuman

- Mengoptimumkan parameter penunjuk Stokastik untuk mencari kombinasi parameter terbaik

- Mengoptimumkan parameter stop loss untuk mencari kedudukan stop loss terbaik

- Menambah syarat penapisan untuk mengelakkan membuka posisi dalam pasaran yang tidak menentu

- Menambah modul pengurusan kedudukan untuk mengawal kerugian maksimum

Melalui pengoptimuman menyeluruh, strategi ini dapat menangkap pembalikan trend sebanyak mungkin sambil mengawal risiko.

Ringkasan

Strategi ini menggabungkan strategi menangkap pembalikan trend dan stop loss dinamik. Ia bukan sahaja dapat menangkap titik pembalikan harga, tetapi juga menetapkan stop loss dinamik untuk mengawal risiko. Ia merupakan strategi dagangan jangka pendek yang agak stabil. Dengan pengoptimuman dan pemantauan berterusan, strategi ini berpotensi untuk memperoleh pulangan yang stabil.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1