Strategi Saham Pengayun Purata Bergerak Pelicinan Berganda

Gambaran Keseluruhan

Strategi ini menggunakan penunjuk pengayun purata bergerak berganda (Double Smoothed Moving Average Oscillator) untuk menentukan titik beli dan jual saham. Penunjuk ini terdiri daripada dua purata pergerakan eksponen berganda dengan tempoh berbeza (panjang dan pendek), dan mengukur momentum perubahan harga untuk mengesan keadaan terlebih beli dan terlebih jual.

Prinsip Strategi

Penunjuk utama strategi ini ialah Indeks Pengayun Purata Bergerak Berganda (TSI). Kaedah pengiraannya adalah seperti berikut:

- Kira perubahan harga: pc = close - preclose

- Lakukan pelicinan eksponen berganda pada pc, masing-masing dengan tempoh panjang 12 hari dan tempoh pendek 9 hari. Dapatkan perubahan harga licin berganda: double_smoothed_pc

- Begitu juga, lakukan pelicinan eksponen berganda pada nilai mutlak |pc| untuk mendapatkan double_smoothed_abs_pc

- Akhirnya, indeks TSI = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

Dengan membandingkan hubungan antara nilai TSI dan garis isyaratnya (tsi_signal), kita dapat menentukan sama ada ia berada dalam zon terlebih beli atau terlebih jual, dan seterusnya membuat keputusan beli dan jual.

Isyarat beli: Nilai TSI menaik melepasi garis isyaratnya, menunjukkan harga saham berbalik arah dan memasuki zon terlebih jual, jadi boleh dibeli.

Isyarat jual: Nilai TSI menurun melepasi garis isyaratnya, menunjukkan harga saham berbalik arah dan zon terlebih jual berakhir, jadi patut dijual.

Analisis Kelebihan

Kelebihan utama strategi ini ialah penggunaan penunjuk purata bergerak berganda untuk mengenal pasti ciri kitaran dalam harga saham. Penunjuk ini menggunakan kedua-dua tempoh panjang dan pendek secara serentak, membolehkan ia menangkap trend perubahan harga dengan lebih sensitif dan tepat, memberikan kelebihan yang lebih kuat dalam menentukan titik beli dan jual berbanding purata bergerak tunggal.

Selain itu, strategi ini memilih indeks TSI berbanding penunjuk teknikal lain yang biasa digunakan kerana indeks TSI lebih menekankan maklumat momentum perubahan harga. Ini membolehkan pengesanan keadaan terlebih beli dan terlebih jual yang lebih tepat, seterusnya menghasilkan pemilihan titik beli dan jual yang lebih baik.

Analisis Risiko

Risiko terbesar strategi ini ialah penunjuk purata bergerak berganda itu sendiri mempunyai sensitiviti yang tinggi terhadap perubahan harga. Apabila harga saham mengalami turun naik, ia mudah menghasilkan isyarat palsu. Selain itu, piawaian indeks TSI untuk menentukan zon terlebih beli dan terlebih jual masih agak subjektif, dan tetapan parameter yang tidak sesuai juga boleh menjejaskan ketepatan penentuan.

Untuk mengawal risiko ini, adalah disyorkan untuk mengoptimumkan parameter dengan sewajarnya, melaraskan panjang purata bergerak panjang dan pendek; pada masa yang sama, gunakan penunjuk lain untuk mengesahkan isyarat bagi mengelak daripada membuka kedudukan dalam pasaran yang tidak menentu. Selain itu, mengoptimumkan strategi henti rugi dan menetapkan langkah kawalan risiko untuk peristiwa luar biasa juga amat penting.

Arah Pengoptimuman

Arah pengoptimuman strategi ini tertumpu terutamanya pada dua aspek:

- Pengoptimuman parameter. Lebih banyak ujian semula boleh dijalankan untuk mencari kombinasi optimum bagi tempoh purata bergerak panjang, pendek dan garis isyarat, bagi meningkatkan sensitiviti penunjuk.

- Konfigurasi penapis. Contohnya, menggabungkan penunjuk lain seperti Bollinger Bands, KDJ untuk mengesahkan isyarat beli dan jual, bagi mengelakkan pembukaan kedudukan yang salah. Atau menetapkan penapis volum dagangan, hanya membuka kedudukan apabila volum dagangan meningkat.

- Menambah strategi henti rugi. Tetapkan henti rugi bergerak dan henti rugi berasaskan masa untuk mengawal kerugian setiap dagangan. Pada masa yang sama, boleh juga menggantung dagangan berdasarkan keadaan pasaran keseluruhan untuk mengawal risiko sistemik.

- Mengoptimumkan pengurusan kedudukan. Tetapkan saiz dan nisbah kedudukan yang boleh dilaraskan secara dinamik, bagi mengawal pendedahan risiko setiap dagangan berdasarkan keadaan pasaran.

Ringkasan

Strategi ini menggunakan kaedah pengiraan Indeks Pengayun Purata Bergerak Berganda, menggabungkan tempoh panjang dan pendek untuk menganalisis perubahan momentum harga, seterusnya menentukan zon terlebih beli dan terlebih jual serta memutuskan masa untuk membeli dan menjual. Berbanding dengan purata bergerak tunggal, ia mempunyai kelebihan dalam ketepatan dan sensitiviti penentuan. Namun begitu, ia tetap memerlukan pengoptimuman parameter yang sesuai dan ditambah dengan penunjuk lain untuk menapis isyarat, bagi meningkatkan kestabilan dan keuntungan strategi. Secara keseluruhan, strategi ini menyediakan satu cara teknikal yang berkesan untuk menentukan titik beli dan jual, dan berbaloi untuk diuji dan dioptimumkan dalam dagangan sebenar.

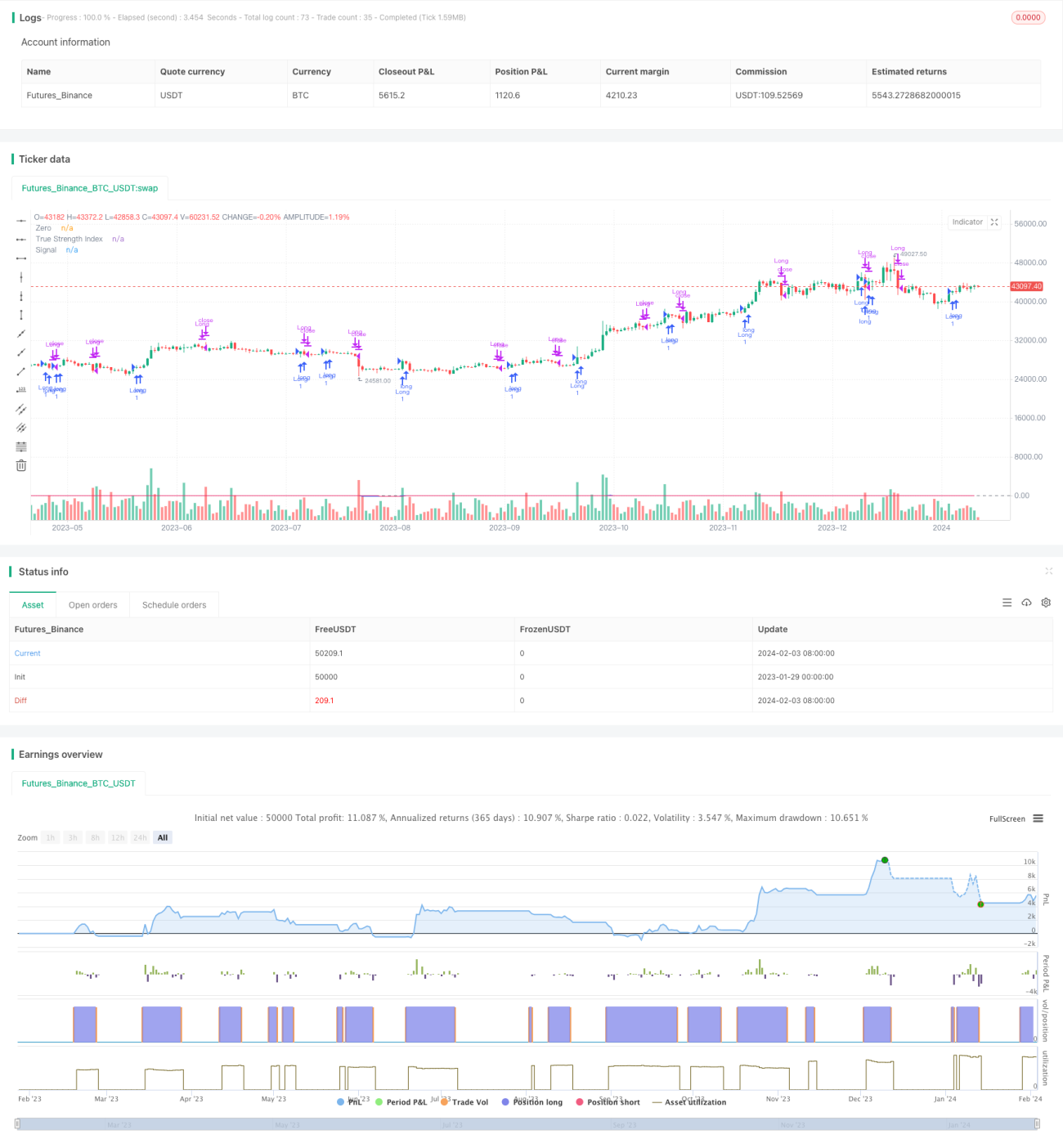

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1