Strategi Dagangan Penembusan Momentum Bollinger Bands

Gambaran Keseluruhan

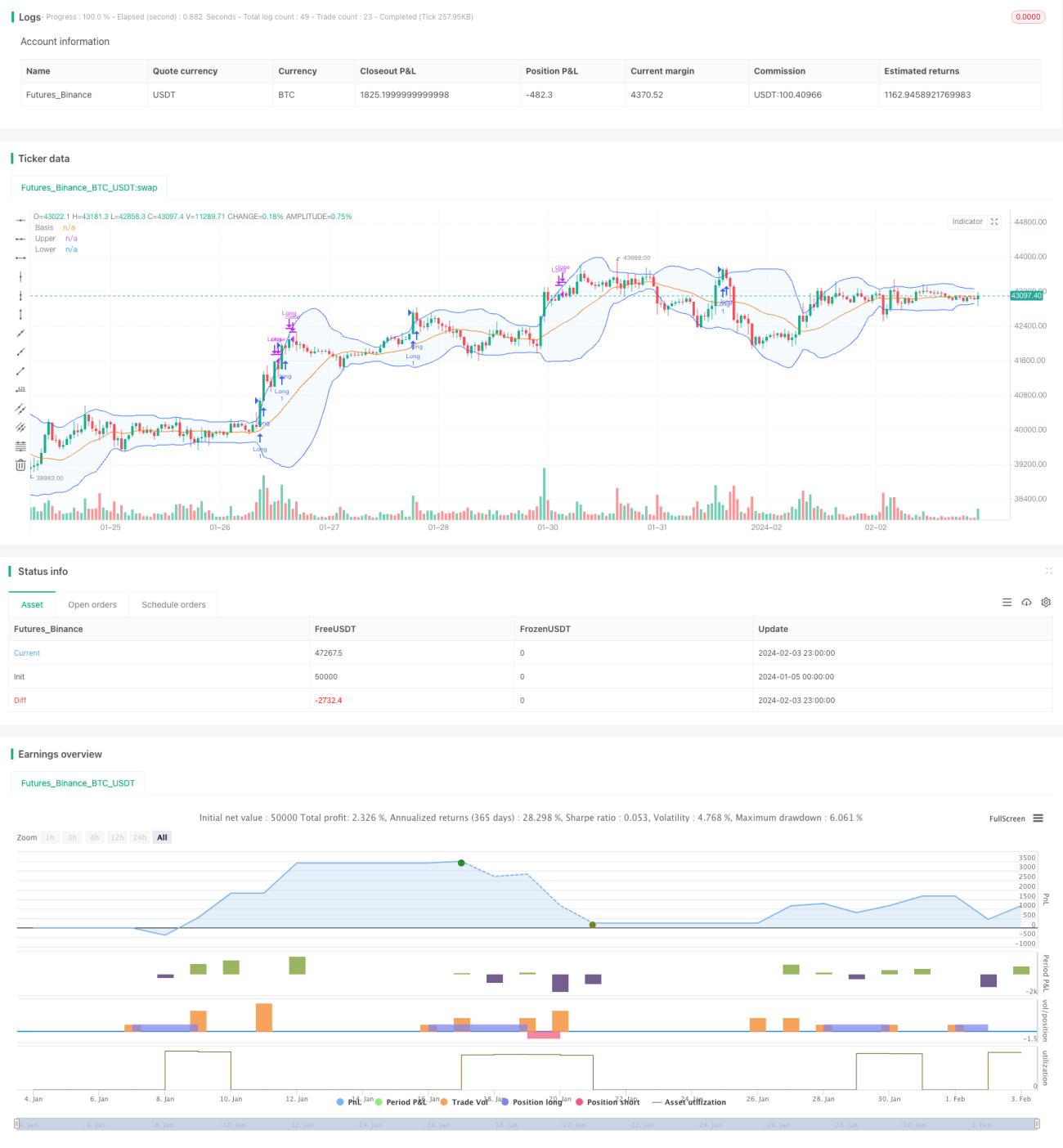

Strategi ini menggabungkan indikator Bollinger Bands dan indikator volum dagangan untuk mengenal pasti peluang penembusan kuat melebihi jalur atas Bollinger Bands dalam persekitaran volum dagangan yang tinggi, lalu melaksanakan pembelian. Pada masa yang sama, ia menggabungkan indikator purata bergerak untuk menentukan arah aliran dan mengurangkan risiko memegang posisi yang terperangkap.

Prinsip Strategi

- Menggunakan indikator Bollinger Bands untuk menilai sama ada harga menembusi jalur atas Bollinger Bands.

- Menggunakan indikator volum dagangan untuk menilai sama ada volum dagangan semasa jauh lebih tinggi daripada purata volum dagangan dalam tempoh masa lalu.

- Apabila volum dagangan aktif dan harga menembusi jalur atas Bollinger Bands, lakukan operasi beli.

- Menggunakan indikator purata bergerak untuk menentukan arah aliran jangka pendek dan sederhana, dan segera tutup posisi dan hentikan kerugian apabila arah aliran tidak menguntungkan.

Strategi ini mempertimbangkan tiga faktor utama: harga, momentum, dan aliran. Apabila harga menembusi jalur atas Bollinger Bands memasuki zon beli, dan kemasukan modal besar menyebabkan volum dagangan melonjak, ini menunjukkan sokongan dan momentum pasaran yang kuat, maka posisi beli dibuka. Kemudian, digabungkan dengan purata bergerak untuk menilai pergerakan pasaran bagi mengelakkan memegang posisi yang terperangkap. Melalui pemilihan harga, penjejakan modal tepat pada masanya, dan pengurangan risiko posisi kosong, strategi ini memperoleh keuntungan daripada pergerakan pasaran.

Kelebihan Strategi

-

Isyarat dagangan tepat, mengelakkan penembusan palsu. Dengan menggabungkan indikator volum dagangan, pembelian hanya dilakukan dalam situasi pasaran kukuh yang sebenar, mengurangkan risiko kedudukan.

-

Melalui purata bergerak untuk menentukan arah aliran, ia boleh menghentikan kerugian tepat pada masanya, mengurangkan kerugian akibat posisi kosong.

-

Mewujudkan strategi kuantitatif yang menggabungkan pelbagai indikator untuk membuat keputusan, dengan parameter yang boleh disesuaikan secara fleksibel untuk menyesuaikan diri dengan pelbagai instrumen dan kitaran.

-

Struktur kod yang jelas meningkatkan kebolehbacaan strategi. Modul-modul seperti pengiraan indikator, isyarat dagangan, logik buka/tutup posisi diatur secara berasingan untuk memudahkan penyelenggaraan kemudian.

Risiko Strategi

-

Bollinger Bands sebagai indikator julat turun naik mungkin gagal dalam pasaran yang melampau. Jika berlaku turun naik luar biasa, isyarat beli mungkin terlepas atau isyarat palsu mungkin terhasil.

-

Apabila volum dagangan tidak mencukupi, strategi tidak dapat menjana keuntungan. Jika volum dagangan keseluruhan pasaran rendah, walaupun isyarat beli dihasilkan, sukar untuk memperoleh keuntungan.

-

Purata bergerak sebagai indikator arah aliran juga mungkin gagal, tidak dapat menjamin penghentian kerugian sepenuhnya.

-

Penetapan parameter yang tidak sesuai juga boleh menjejaskan pulangan strategi. Contohnya, jika tetingkap masa dagangan ditetapkan terlalu pendek, ia mungkin terlepas pembalikan arah aliran, dsb.

Arah Pengoptimuman Strategi

-

Boleh mempertimbangkan untuk menambah lebih banyak indikator teknikal untuk menilai arah aliran dan tahap sokongan/rintangan, meningkatkan kesan penghentian kerugian, seperti corak lilin, indikator saluran, tahap sokongan utama, dsb.

-

Menambah model pembelajaran mesin untuk menilai kemungkinan penembusan sebenar, mengurangkan kadar isyarat palsu. Contohnya, model pembelajaran mendalam seperti LSTM.

-

Mengoptimumkan strategi pengurusan modal, seperti melaraskan saiz kedudukan secara dinamik, mengikuti garis henti rugi, dsb. Mengurangkan kesan kerugian setiap dagangan.

-

Menguji lebih banyak instrumen dan parameter kitaran masa. Melaraskan parameter Bollinger Bands, parameter volum, dsb. untuk mengoptimumkan strategi yang sesuai dengan pasaran.

Kesimpulan

Strategi ini mengintegrasikan indikator Bollinger Bands dan indikator volum dagangan untuk mengenal pasti masa yang sesuai untuk membeli dalam pasaran yang kukuh. Pada masa yang sama, ia menggunakan indikator purata bergerak untuk menentukan arah aliran dan menghentikan kerugian tepat pada masanya. Berbanding dengan indikator teknikal tunggal, ia mempunyai ketepatan dan keupayaan penghentian kerugian yang lebih tinggi. Melalui reka bentuk modular, penentuan arah aliran, dan penambahan strategi penghentian kerugian, ia membentuk strategi dagangan penembusan yang mudah dioptimumkan dan diselenggara.

- 1