Strategi Trend Persilangan Purata Bergerak Dinamik

Gambaran Keseluruhan

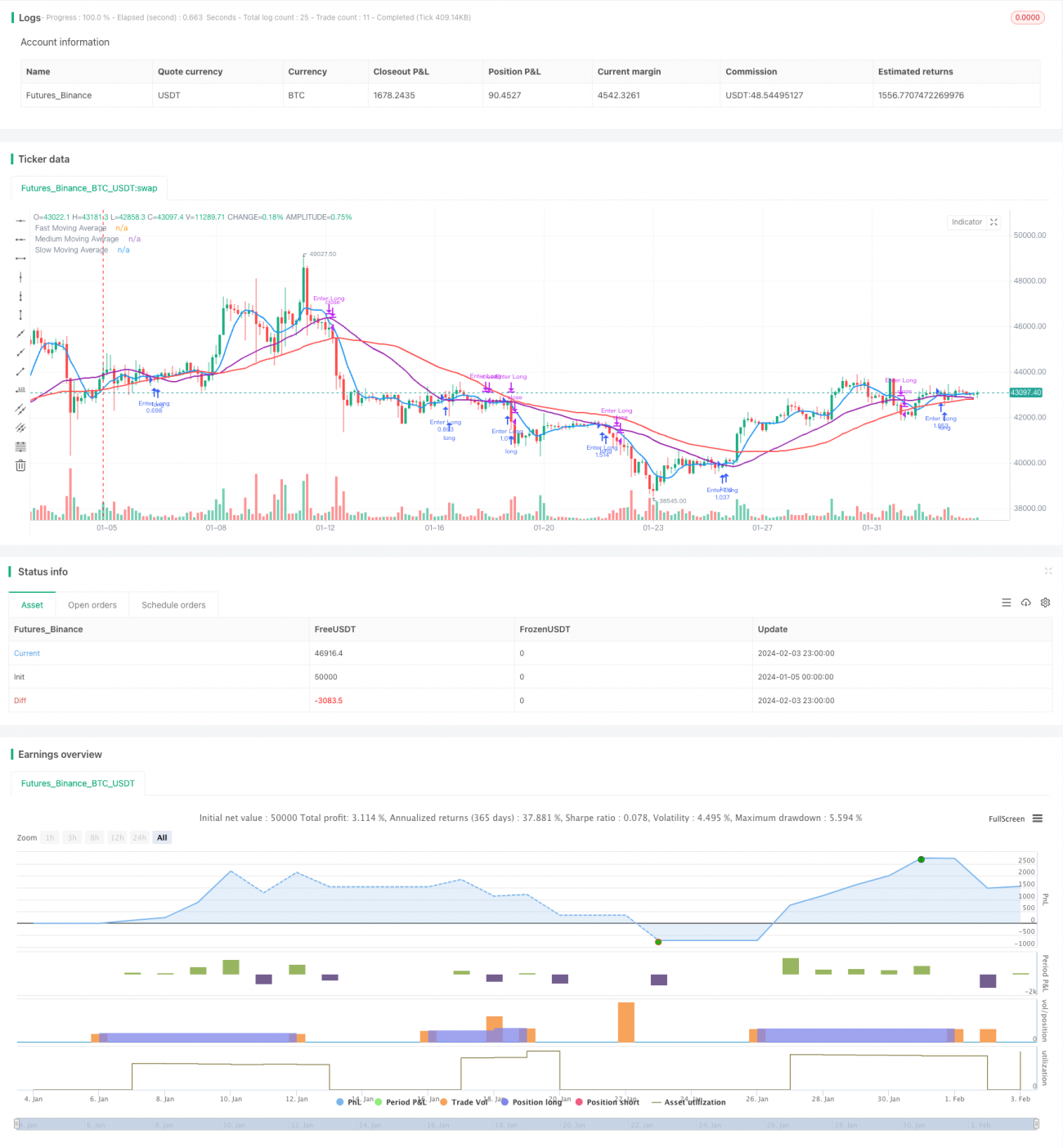

Strategi ini merupakan strategi persilangan Purata Bergerak Mudah (SMA) yang sesuai untuk pasaran mata wang kripto. Ia menggunakan tiga set SMA iaitu cepat, sederhana, dan perlahan untuk mengenal pasti isyarat masuk dan keluar yang berpotensi. Apabila SMA cepat menyeberang ke atas SMA sederhana, isyarat beli dihasilkan; apabila SMA cepat menyeberang ke bawah SMA sederhana, isyarat jual dihasilkan.

Prinsip Strategi

Penetapan Parameter

Strategi membenarkan pedagang menetapkan parameter utama berikut:

- Sumber harga: harga penutup atau harga lain

- Sama ada mengambil kira lilin yang tidak lengkap

- Kaedah ramalan SMA: ramalan anjakan atau ramalan regresi linear

- Panjang SMA cepat: lalai 7

- Panjang SMA sederhana: lalai 30

- Panjang SMA perlahan: lalai 50

- Dana akaun

- Nisbah risiko setiap perdagangan

Pengiraan SMA

Berdasarkan panjang SMA yang ditetapkan oleh pengguna, SMA cepat, SMA sederhana, dan SMA perlahan dikira masing-masing.

Isyarat Dagangan

Apabila SMA cepat menyeberang ke atas SMA sederhana, isyarat beli dihasilkan; apabila SMA cepat menyeberang ke bawah SMA sederhana, isyarat jual dihasilkan.

Pengurusan Risiko dan Saiz Kedudukan

Strategi ini menggabungkan dana akaun dan nisbah risiko yang ditanggung setiap perdagangan untuk mengira nilai nosional setiap perdagangan. Ia kemudian menggabungkan ATR untuk mengira tahap henti rugi, akhirnya menentukan saiz kedudukan khusus setiap perdagangan.

Analisis Kelebihan

- Menggunakan pelbagai set SMA untuk mengenal pasti arah aliran, memberikan kebolehan pertimbangan yang lebih kukuh

- Kaedah ramalan SMA boleh dipilih, menjadikannya lebih mudah menyesuaikan diri

- Isyarat dagangan mudah dan jelas, mudah dilaksanakan

- Mengintegrasikan pengurusan risiko dan saiz kedudukan, lebih saintifik

Analisis Risiko

- Sifat ketinggalan SMA itu sendiri boleh menyebabkan terlepas titik pembalikan harga

- Hanya mengambil kira penunjuk teknikal, tanpa menggabungkan asas

- Tidak mengambil kira kesan peristiwa mengejut

Ia boleh dioptimumkan dengan memendekkan kitaran SMA dengan sewajarnya atau menggunakan penunjuk lain sebagai bantuan.

Arah Pengoptimuman

- Menggabungkan penunjuk lain untuk menapis isyarat palsu

- Menambah pertimbangan asas

- Mengoptimumkan parameter kitaran SMA

- Mengoptimumkan parameter pengiraan risiko dan saiz kedudukan

Kesimpulan

Strategi ini mengintegrasikan pertimbangan persilangan SMA, pengurusan risiko, dan pengoptimuman saiz kedudukan. Ia adalah strategi penjejakan arah aliran yang sesuai untuk pasaran kripto. Pedagang boleh menyesuaikan parameter berdasarkan gaya dagangan sendiri, keadaan pasaran, dan faktor lain untuk melaksanakan pengoptimuman.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1