Strategi Henti Rugi Menjejak Purata Bergerak Berkembar

Gambaran Keseluruhan

Strategi ini mengira dua purata bergerak dengan parameter yang berbeza, dan menjana isyarat beli apabila purata bergerak pantas menyeberangi ke atas purata bergerak perlahan. Pada masa yang sama, ia menggunakan Purata Julat Sebenar (ATR) untuk mengira tahap henti rugi berjejak, dan menjana isyarat jual apabila harga jatuh di bawah tahap henti rugi tersebut. Strategi ini dapat mengikuti trend pasaran dengan berkesan dan menghentikan kerugian tepat pada masanya selepas memperoleh keuntungan.

Prinsip Strategi

- Purata Bergerak Eksponen (EMA) pantas: EMA 12 hari, mampu bertindak balas dengan cepat terhadap perubahan harga.

- Purata Bergerak Mudah (SMA) perlahan: SMA 45 hari, mewakili trend jangka sederhana dan panjang.

- Apabila purata bergerak pantas menyeberangi ke atas purata bergerak perlahan, isyarat beli dijana.

- Mengira Purata Julat Sebenar (ATR) 15 hari sebagai asas henti rugi.

- Menetapkan amplitud henti rugi berjejak (contohnya 6 kali ATR) berdasarkan nilai ATR, dan mengemas kini tahap henti rugi secara masa nyata.

- Apabila harga jatuh di bawah tahap henti rugi, isyarat jual dijana.

Strategi ini menggabungkan kelebihan penjejakan arah aliran dan pengurusan henti rugi, di mana ia boleh mengikuti arah aliran jangka sederhana dan panjang, dan pada masa yang sama mengawal kerugian setiap dagangan melalui henti rugi.

Analisis Kelebihan

- Gabungan purata bergerak dapat mengenal pasti trend dengan berkesan, meningkatkan kebolehpercayaan isyarat.

- Henti rugi berjejak dinamik dapat menghentikan kerugian tepat pada masanya, mengelakkan kesan negatif terhadap modal.

- Penggunaan henti rugi berasaskan ATR menjadikan tahap henti rugi munasabah, mengelakkan terlalu sensitif.

- Logik strategi jelas dan mudah difahami, parameter boleh laras secara fleksibel.

Analisis Risiko

- Purata bergerak mempunyai kelewatan, mungkin terlepas peluang jangka pendek.

- Henti rugi yang terlalu longgar boleh mengurangkan keuntungan.

- Henti rugi yang terlalu sensitif akan meningkatkan kekerapan dagangan dan beban yuran.

- Perubahan dalam turun naik saham boleh menjejaskan kestabilan parameter ATR.

Parameter purata bergerak boleh dioptimumkan dengan sewajarnya, atau gandaan ATR boleh dilaraskan untuk mengimbangi amplitud henti rugi. Penunjuk lain juga boleh digunakan sebagai penapis untuk memperbaiki masa masuk.

Arah Pengoptimuman

- Menguji lebih banyak kombinasi parameter untuk memilih purata bergerak terbaik.

- Melaraskan parameter gandaan henti rugi ATR berdasarkan ciri-ciri saham yang berbeza.

- Menambah penunjuk seperti isipadu harga sebagai penapis, mengelakkan dagangan yang tidak perlu.

- Mengumpul lebih banyak data sejarah untuk menguji dan mengesahkan kestabilan parameter.

Kesimpulan

Strategi ini berjaya menggabungkan penjejakan trend purata bergerak dengan henti rugi dinamik ATR, dan melalui pengoptimuman parameter ia boleh disesuaikan dengan ciri-ciri saham yang berbeza. Strategi ini membentuk sempadan beli dan sempadan henti rugi yang jelas, menjadikan logik dagangan mudah dan jelas. Secara keseluruhan, strategi henti rugi berjejak dengan dua purata bergerak ini adalah stabil, mudah, dan mudah dioptimumkan, sesuai sebagai strategi asas untuk dagangan saham.

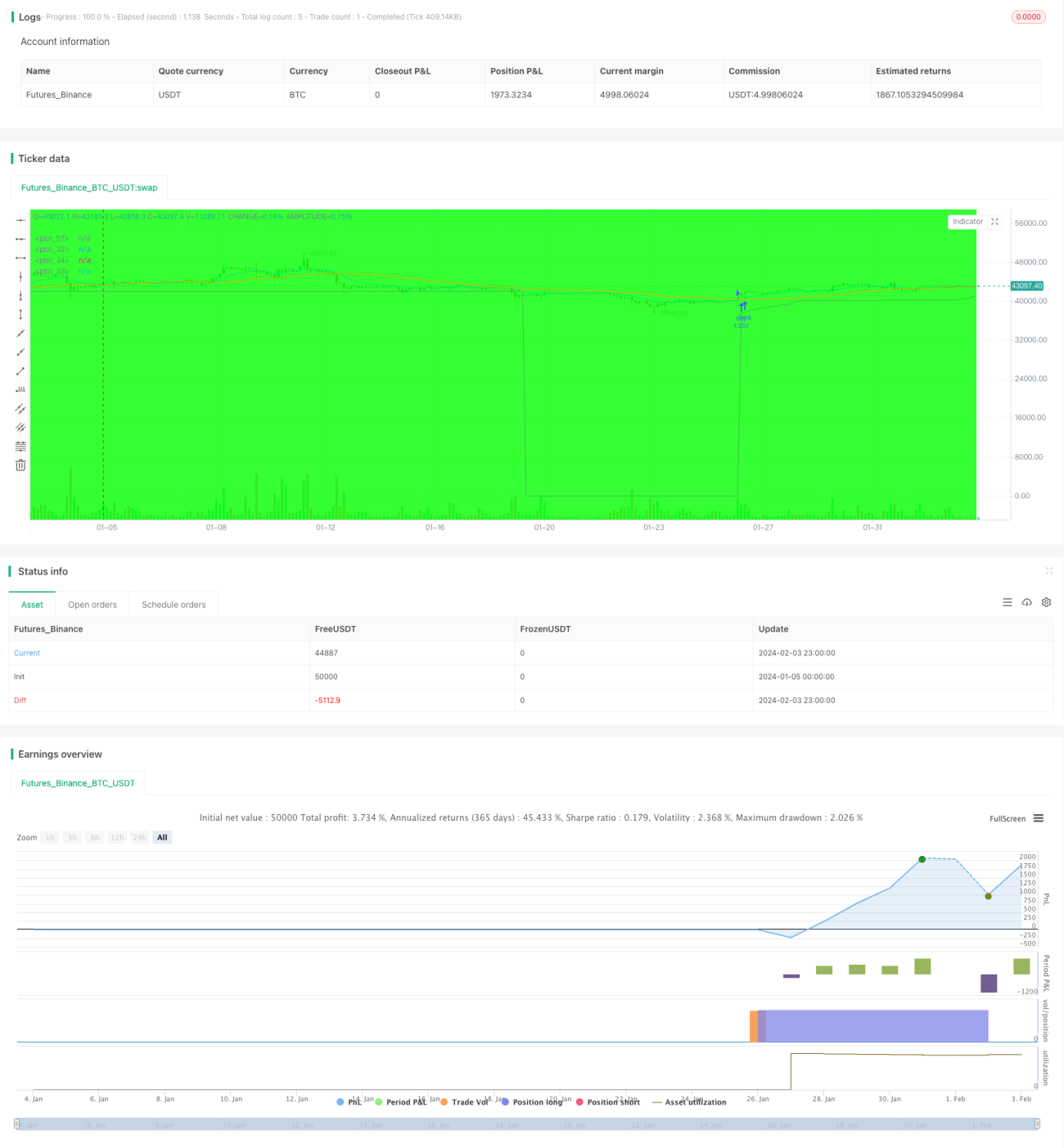

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1