Strategi Breaker Stokastik Pelicinan Berganda

Gambaran Keseluruhan

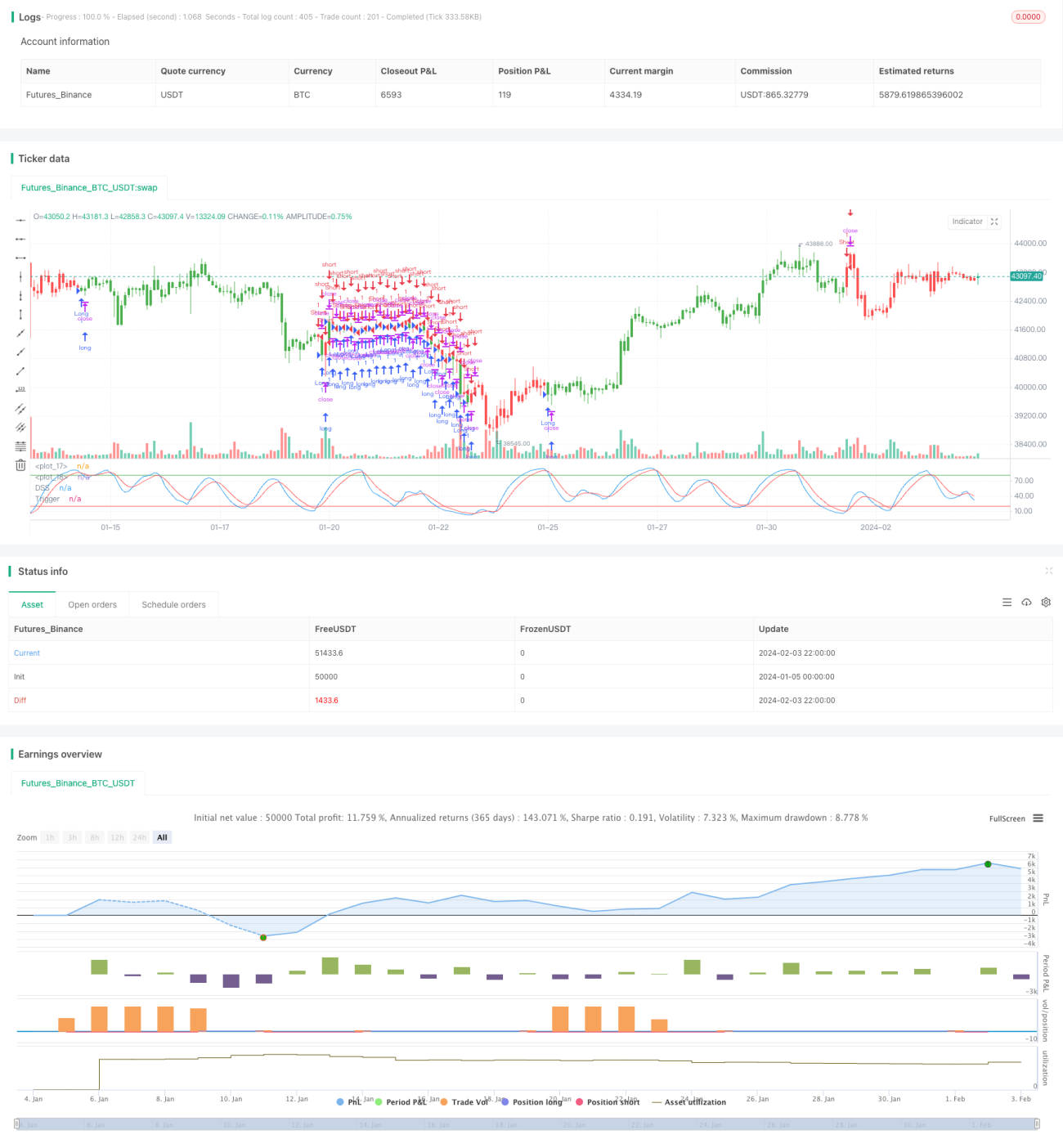

Strategi Double Smoothed Stochastic Bressert adalah strategi dagangan kuantitatif yang direka oleh William Blau. Ia cuba menggabungkan kaedah purata bergerak dengan prinsip pengayun.

Strategi ini menghasilkan isyarat dagangan dengan mengira satu siri indeks stokastik terlicin berganda. Secara khusus, ia mula-mula mengira indeks stokastik terlicin harga, kemudian menggunakan purata terlicin sekali lagi pada indeks stokastik tersebut untuk mendapatkan "indeks stokastik terlicin berganda". Apabila garis pencetus melintasi indeks stokastik terlicin berganda, isyarat beli atau jual dijana.

Prinsip Strategi

- Kira xPreCalc iaitu indeks stokastik terlicin harga tempoh PDS.

- Gunakan purata bergerak eksponen (EMA) dengan panjang EMAlen pada xPreCalc untuk mendapatkan xDSS, iaitu "indeks stokastik terlicin berganda".

- Kira garis pencetus xTrigger, iaitu satu lagi EMA bagi xDSS.

- Jana isyarat dagangan:

- Apabila xTrigger berada di bawah xDSS dan di bawah garis terlebih jual, ambil posisi beli (long).

- Apabila xTrigger berada di atas xDSS dan di atas garis terlebih beli, ambil posisi jual (short).

- Plot lengkung indeks stokastik terlicin berganda xDSS dan garis pencetus xTrigger.

Analisis Kelebihan

Strategi ini menggabungkan keupayaan mengikuti arah aliran purata bergerak dan keupayaan mengenal pasti keadaan terlebih beli/terlebih jual indeks stokastik. Kelebihan utama adalah seperti berikut:

- Dua lapis pelicinan menapis isyarat palsu, meningkatkan kestabilan.

- Garis pencetus menjana isyarat dagangan, mengelakkan dagangan yang kerap.

- Parameter boleh disesuaikan mengikut persekitaran pasaran yang berbeza.

- Grafik yang intuitif, mudah difahami dan disahkan.

Analisis Risiko

Strategi Double Smoothed Stochastic Bressert juga mempunyai beberapa risiko:

- Penunjuk Bressert menghasilkan banyak isyarat palsu dalam keadaan turun naik yang rendah.

- Pelicinan berganda boleh menyebabkan isyarat tertangguh, terlepas titik perubahan harga.

- Tetapan parameter yang tidak sesuai mungkin gagal mengenal pasti pusat arah aliran.

- Risiko permainan dagangan masih wujud.

Langkah mengatasi:

- Optimumkan parameter untuk meningkatkan ketepatan pengesanan.

- Gabungkan penunjuk lain untuk menapis isyarat.

- Tambah kaedah pengurusan kedudukan untuk mengelakkan risiko.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Laraskan parameter tempoh indeks terlicin berganda untuk mengoptimumkan kesan pelicinan.

- Tambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

- Tambah penunjuk penentu arah aliran untuk mengelakkan dagangan songsang.

- Gabungkan kaedah pengurusan kedudukan untuk memaksimumkan ruang keuntungan.

Kesimpulan

Strategi Double Smoothed Stochastic Bressert menggabungkan kelebihan purata bergerak dan indeks stokastik, dengan keupayaan mengenal pasti titik terlebih beli/terlebih jual dan mengikuti arah aliran. Dengan pelicinan berganda dan penetapan garis pencetus, ia berkesan menapis isyarat bunyi. Walau bagaimanapun, pengoptimuman parameter dan kawalan risiko masih perlu diberi perhatian untuk memperoleh pulangan yang stabil dalam dagangan sebenar.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1