Strategi Indeks Momentum Pembalikan Dwi

Gambaran Keseluruhan

Strategi Indeks Momentum Pembalikan Berganda ialah strategi gabungan yang menggabungkan strategi Pembalikan 123 dan strategi Indeks Momentum Relatif (RMI). Ia bertujuan untuk meningkatkan ketepatan keputusan perdagangan dengan memanfaatkan isyarat berganda.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Strategi Pembalikan 123

- Apabila harga tutup semalam lebih rendah daripada harga hari sebelumnya, harga tutup hari ini lebih tinggi daripada harga hari sebelumnya, dan garis K Perlahan 9 hari berada di bawah 50, lakukan beli (long)

- Apabila harga tutup semalam lebih tinggi daripada harga hari sebelumnya, harga tutup hari ini lebih rendah daripada harga hari sebelumnya, dan garis K Pantas 9 hari berada di atas 50, lakukan jual (short)

-

Strategi Indeks Momentum Relatif (RMI)

- RMI ialah varian yang menambah elemen momentum pada RSI. Formulanya: RMI = (Purata Pergerakan Mudah (SMA) Momentum Naik) / (Purata Pergerakan Mudah (SMA) Momentum Turun) * 100

- Apabila RMI berada di bawah garis terlebih beli, lakukan beli; apabila RMI berada di atas garis terlebih jual, lakukan jual

Strategi gabungan ini hanya akan menghasilkan isyarat dagangan apabila isyarat berganda Pembalikan 123 dan RMI berada dalam arah yang sama. Ini dapat mengurangkan peluang perdagangan yang salah dengan berkesan.

Analisis Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggabungkan dua indikator, meningkatkan ketepatan isyarat

- Menggunakan strategi pembalikan, sesuai untuk pasaran yang berayun

- Indikator RMI sensitif, dapat mengenal pasti titik perubahan arah aliran yang kuat

Analisis Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Penapisan berganda mungkin terlepas sebahagian peluang dagangan

- Isyarat pembalikan mungkin salah tafsir

- Tetapan parameter RMI yang tidak sesuai akan menjejaskan prestasi

Risiko ini boleh dikurangkan dengan melaraskan kombinasi parameter dan mengoptimumkan kaedah pengiraan indikator.

Hala Tuju Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan daripada aspek berikut:

- Menguji kombinasi parameter yang berbeza untuk mencari parameter terbaik

- Mencuba kombinasi indikator pembalikan yang berbeza, seperti KDJ, MACD dll.

- Melaraskan formula RMI untuk menjadikannya lebih sensitif

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan

- Menggabungkan volum dagangan untuk mengelakkan isyarat palsu

Kesimpulan

Strategi Indeks Momentum Pembalikan Berganda dapat meningkatkan ketepatan keputusan perdagangan dengan berkesan dan mengurangkan kebarangkalian isyarat palsu melalui penapisan isyarat berganda dan pengoptimuman parameter. Ia sesuai untuk pasaran yang berayun dan boleh menggali peluang pembalikan. Strategi ini boleh dipertingkatkan lagi kesannya dan mengurangkan risiko dengan melaraskan parameter dan mengoptimumkan kaedah pengiraan indikator.

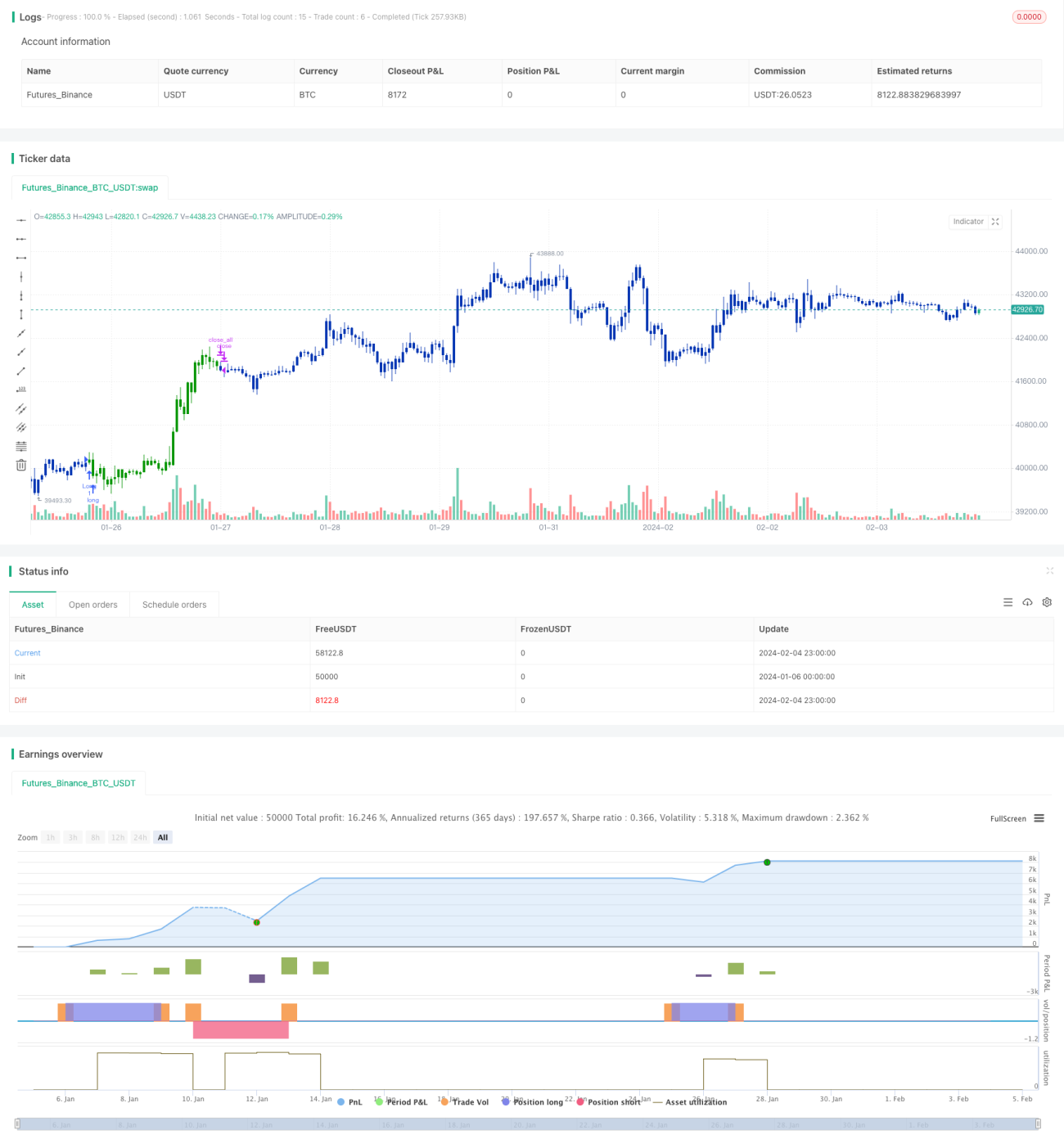

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/06/2021

// This is combo strategies for get a cumulative signal. - 1