Strategi Perdagangan Purata Bergerak Eksponen Berganda Dinamik

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Perdagangan Purata Bergerak Eksponen Berganda Dinamik", yang merupakan strategi perdagangan kuantitatif berdasarkan Purata Bergerak Eksponen Berganda (Double Exponential Moving Average, DEMA). Strategi ini mengira kadar perubahan harga saham, kemudian menggunakan pelicinan eksponen berganda pada nilai mutlak dan bukan mutlaknya untuk mendapatkan Indeks Kekuatan Sebenar (True Strength Index, TSI). Strategi menghasilkan isyarat beli dan jual berdasarkan persilangan emas dan persilangan mati antara nilai TSI dan garis isyaratnya.

Prinsip Strategi

Indikator teras strategi ini ialah Indeks Kekuatan Sebenar (TSI). Formula pengiraan TSI adalah:

TSI = 100 * (PC1 / PC2)

Di mana, PC1 dan PC2 masing-masing ialah purata bergerak eksponen berganda bagi kadar perubahan harga dan purata bergerak eksponen berganda bagi nilai mutlak kadar perubahan harga. Proses pengiraan purata bergerak eksponen berganda adalah dengan terlebih dahulu menggunakan purata bergerak eksponen bagi satu tempoh pada kadar perubahan harga, kemudian menggunakan purata bergerak eksponen bagi tempoh yang lebih pendek pada purata bergerak eksponen yang diperoleh. Dengan pelicinan berganda ini, rawak dalam kadar perubahan harga dapat dihapuskan dengan lebih baik, seterusnya meningkatkan kestabilan indikator TSI.

Selepas mengira nilai TSI, strategi juga akan mengira garis isyarat bagi nilai TSI. Garis isyarat ditakrifkan sebagai purata bergerak eksponen bagi nilai TSI dalam tempoh tertentu. Dalam perdagangan sebenar, strategi memerhatikan hubungan antara nilai TSI dan garis isyarat untuk menilai trend pasaran dan menghasilkan isyarat perdagangan. Apabila nilai TSI menembusi ke atas garis isyarat, ia menandakan kenaikan harga; apabila nilai TSI menembusi ke bawah garis isyarat, ia menandakan penurunan harga.

Ciri lain strategi ini ialah saiz perdagangan dilaraskan secara dinamik. Kod strategi menetapkan modal awal dan nisbah pendedahan risiko sebagai parameter input. Kedua-dua parameter ini digabungkan dengan harga saham semasa untuk mengira secara dinamik kuantiti perdagangan atau pendedahan risiko setiap kali. Ini dapat mengawal risiko keseluruhan strategi dengan lebih baik.

Analisis Kelebihan

Strategi Perdagangan Purata Bergerak Eksponen Berganda Dinamik menawarkan pelbagai kelebihan:

-

Ia menggunakan indikator TSI yang menggunakan pelicinan eksponen berganda, menjadikannya kurang sensitif terhadap hingar pasaran dan menghasilkan isyarat yang lebih tepat.

-

Ia berdasarkan prinsip yang terbukti, iaitu persilangan indikator dan garis isyaratnya untuk menghasilkan isyarat perdagangan. Ini menghapuskan banyak isyarat palsu.

-

Strategi ini melaraskan saiz kedudukan secara dinamik berdasarkan belanjawan risiko. Ini membantu mengelakkan perdagangan berlebihan dan tindakan emosi.

-

Ia sesuai untuk jangka masa harian dan mingguan, sesuai untuk perdagangan ayunan dan perdagangan posisi.

-

Oleh kerana logik input/output yang mudah, ia mudah dilaksanakan dalam robot dan sistem perdagangan lain.

-

Tidak terlalu banyak parameter yang perlu dilaraskan, menjadikan pengoptimuman sistem mudah.

Kelebihan ini bersama-sama menjadikannya strategi perdagangan yang berkuasa dan serba boleh untuk pedagang saham. Pelicinan yang teliti dan penetapan saiz kedudukan yang berhati-hati membantu mencegah isyarat palsu dan kerugian besar.

Analisis Risiko

Walaupun Strategi Perdagangan Purata Bergerak Eksponen Berganda Dinamik mempunyai banyak kelebihan, ia juga mempunyai beberapa risiko yang wujud, seperti kebanyakan strategi saham:

-

Oleh kerana TSI dan garis isyarat berdasarkan data harga sejarah, sentiasa ada risiko isyarat palsu, terutamanya dalam keadaan pasaran yang sangat tidak menentu.

-

Jika pasaran berayun di sekitar garis sifar indikator TSI, pembalikan mungkin berlaku. Ini boleh menyebabkan kerugian.

-

Lompatan harga yang besar... Jika trend berterusan, TSI mungkin membalikkan trend terlalu awal, menyebabkan kehilangan keuntungan.

-

Oleh kerana leveraj, kerugian yang lebih besar daripada had yang ditetapkan oleh parameter risiko mungkin berlaku.

Walau bagaimanapun, risiko ini boleh dikurangkan dengan menggunakan aspek seperti saiz kedudukan, henti rugi, dan teknik pengurusan risiko yang lain. Selain itu, parameter dan penapis boleh dioptimumkan lagi untuk memaksimumkan prestasi dalam keadaan pasaran yang berbeza.

Arah Pengoptimuman

Beberapa idea untuk mengoptimumkan strategi ini termasuk:

-

Menguji kombinasi parameter pelicinan berganda yang berbeza untuk mencari kombinasi yang menghasilkan isyarat perdagangan yang lebih tepat. Parameter jangka panjang dan pendek boleh dilaraskan untuk pengoptimuman.

-

Menambah penapis berdasarkan turun naik, volum atau indikator lain untuk mengurangkan isyarat perdagangan yang tidak perlu. Ini boleh mengurangkan kekerapan perdagangan sambil meningkatkan keuntungan setiap perdagangan.

-

Menambah logik henti rugi. Contohnya, henti rugi apabila nilai TSI melintasi garis sifar. Ini boleh mengurangkan kerugian yang tidak perlu.

-

Menilai prestasi strategi pada instrumen perdagangan yang berbeza seperti indeks, komoditi, dll. Pilih instrumen dengan prestasi terbaik untuk perdagangan tertumpu.

-

Melakukan penapisan pilihan instrumen perdagangan. Contohnya, menilai kecairan dan indikator turun naik instrumen, pilih instrumen dengan ranking parameter yang lebih tinggi untuk perdagangan.

-

Menggunakan kaedah pembelajaran mesin untuk melakukan analisis ke hadapan dan memilih kombinasi parameter terbaik. Ini boleh mengurangkan bias yang disebabkan oleh pemilihan manual dan mendapatkan parameter yang lebih optimum.

-

Menggunakan pelbagai set parameter mengikut persekitaran pasaran yang berbeza, dan bertukar secara dinamik. Contohnya, dalam pasaran bull, parameter yang lebih agresif boleh digunakan; dalam pasaran bear, parameter yang lebih konservatif pula.

Dengan menguji dan mengoptimumkan pelbagai aspek di atas, diharapkan kestabilan dan kadar pulangan strategi ini dapat ditingkatkan lagi.

Ringkasan

Secara keseluruhannya, strategi ini berdasarkan ciri pelicinan eksponen berganda indikator TSI, mereka bentuk strategi perdagangan saham yang agak stabil dan boleh dipercayai. Dengan melaraskan saiz kedudukan secara dinamik, tahap risiko keseluruhan dapat dikawal dengan berkesan. Strategi ini juga mempunyai kelebihan yang sesuai untuk perdagangan jangka pendek dan jangka sederhana panjang.

Sudah tentu, seperti kebanyakan strategi perdagangan kuantitatif, strategi ini juga mempunyai batasan tertentu, terutamanya mudah terjejas oleh turun naik pasaran yang drastik. Selain itu, pemilihan parameter dan syarat penapisan juga perlu diuji dan dioptimumkan lagi untuk mendapatkan kebolehsuaian dan keuntungan yang lebih kuat dalam pasaran yang kompleks dan sentiasa berubah.

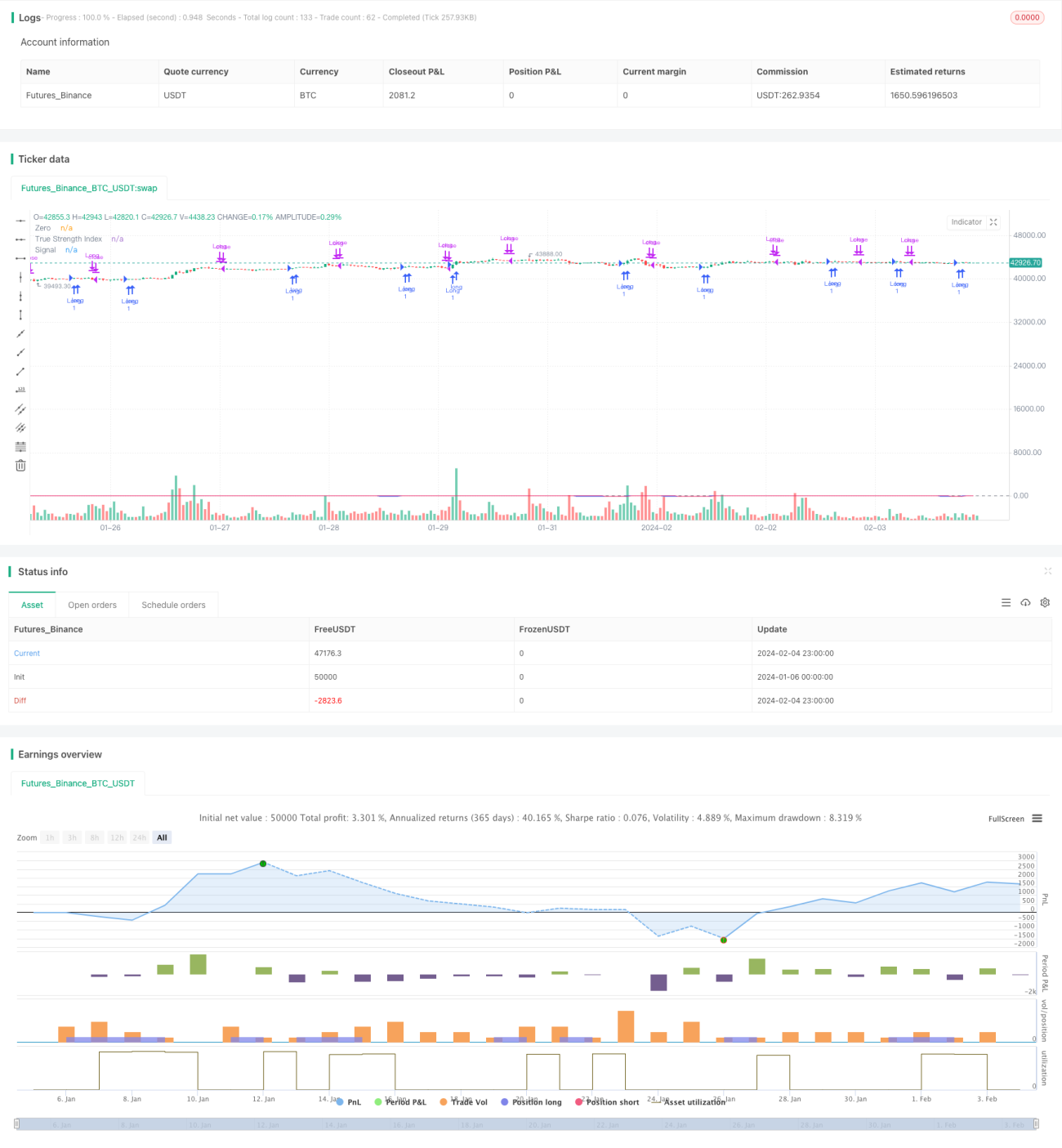

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1