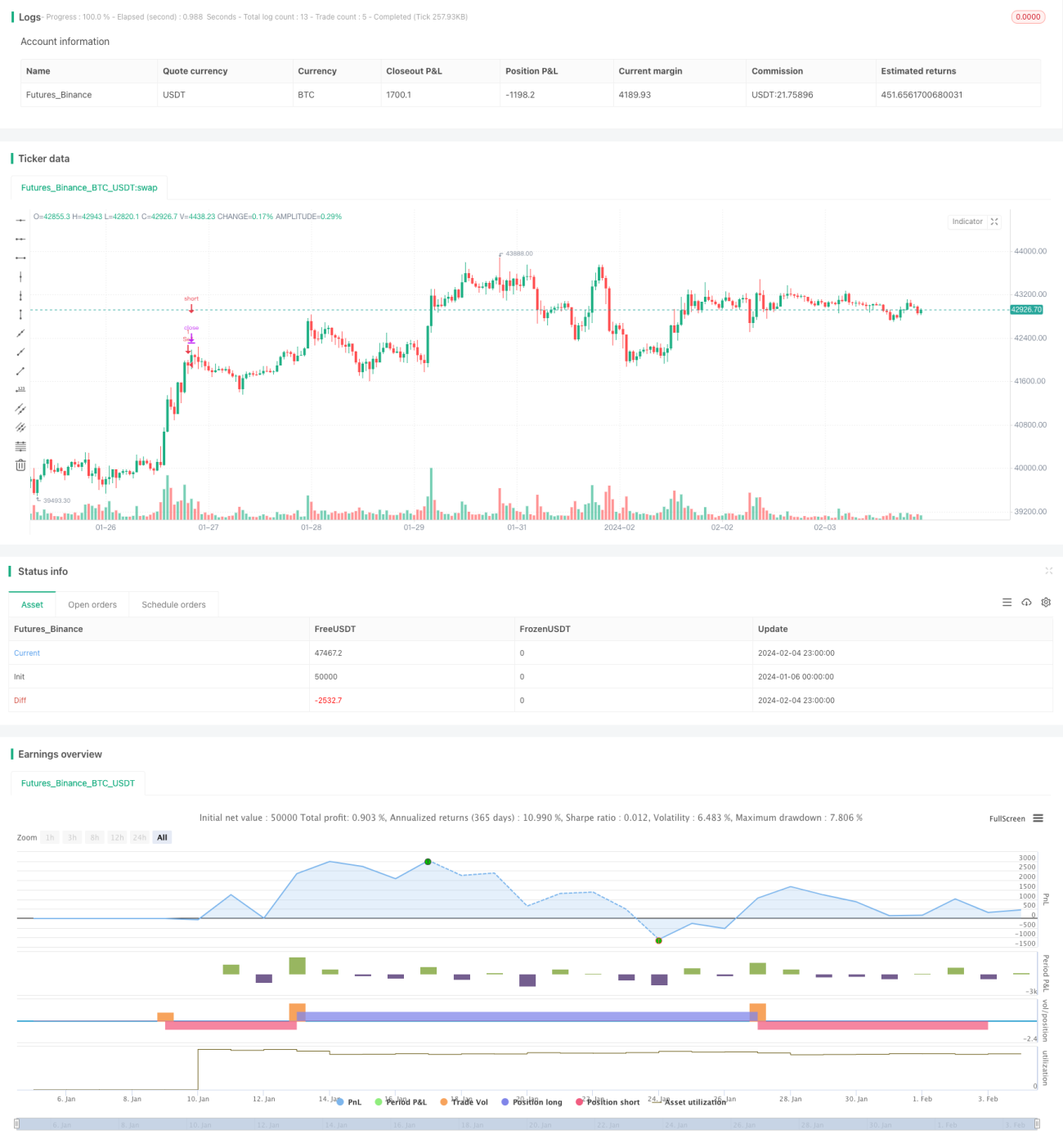

Strategi Gabungan Bollinger Bands dan RSI

Gambaran Keseluruhan

Strategi ini dinamakan Strategi Pengesahan Berganda Bollinger Bands dan RSI. Strategi ini mencapai matlamat membeli rendah dan menjual tinggi dengan mengira jalur atas dan bawah Bollinger Bands, digabungkan dengan isyarat terlebih beli dan terlebih jual RSI.

Prinsip Strategi

Strategi ini berdasarkan dua penunjuk utama: Bollinger Bands dan RSI.

-

Bollinger Bands terdiri daripada jalur atas, jalur tengah dan jalur bawah, yang dibina dengan mengira min dan sisihan piawai dalam tempoh tertentu. Apabila harga menghampiri jalur atas, ia adalah zon terlebih beli, dan apabila menghampiri jalur bawah, ia adalah zon terlebih jual.

-

RSI digunakan untuk menentukan masa untuk melantun semula dari bawah dan untuk pembetulan dari atas. RSI melebihi 70 menunjukkan zon terlebih beli, dan di bawah 30 menunjukkan zon terlebih jual.

Isyarat dagangan strategi ini adalah:

- Isyarat beli: Harga penutup menembusi ke atas jalur bawah + RSI di bawah 30

- Isyarat jual: Harga penutup menembusi ke bawah jalur atas + RSI melebihi 70

Ini dapat mengelakkan isyarat palsu yang disebabkan oleh hanya menggunakan satu penunjuk, dan mencapai strategi membeli rendah dan menjual tinggi yang lebih boleh dipercayai.

Analisis Kelebihan

- Menggabungkan dua penunjuk Bollinger Bands dan RSI untuk pengesahan berganda, mengelakkan penembusan palsu.

- Menggunakan RSI untuk menentukan zon terlebih beli/terlebih jual dan Bollinger Bands untuk menentukan kedudukan penembusan, meningkatkan ketepatan keputusan.

- Parameter Bollinger Bands dan RSI boleh diselaraskan mengikut pasaran yang berbeza, menjadikannya sangat mudah disesuaikan.

- Memantau hubungan harga dengan Bollinger Bands secara masa nyata, tanpa masalah ketinggalan masa.

- Mencapai membeli rendah dan menjual tinggi, mengikuti trend pasaran, dengan ruang keuntungan yang besar.

Analisis Risiko

- Pemilihan parameter sisihan piawai Bollinger Bands yang tidak sesuai boleh menyebabkan isyarat terlalu kerap atau terlalu jarang.

- Penetapan parameter RSI yang tidak sesuai boleh menyebabkan terlepas peluang terbaik untuk membeli atau menjual.

- Kekerapan isyarat yang rendah boleh menyebabkan ketidakupayaan untuk membuka kedudukan dalam tempoh yang lama.

- Tidak dapat menentukan arah aliran, wujud risiko menghasilkan isyarat bertentangan.

Penyelesaian Risiko:

- Optimumkan parameter Bollinger Bands dan RSI untuk mencari kombinasi parameter terbaik.

- Gabungkan penunjuk lain untuk menentukan arah aliran dan kualiti isyarat.

- Laraskan pengurusan kedudukan dengan sewajarnya untuk mengawal kerugian setiap dagangan.

Arah Pengoptimuman

- Gabungkan penunjuk purata bergerak untuk menentukan arah aliran, mengelakkan isyarat bertentangan.

- Tambah strategi henti rugi, seperti henti rugi berdasarkan jalur, untuk mengelakkan kerugian daripada meningkat.

- Tambah mekanisme pengurusan kedudukan, menambah kedudukan mengikut arah aliran untuk mengunci keuntungan jangka pendek.

- Optimumkan parameter untuk data frekuensi tinggi bagi meningkatkan kualiti isyarat.

- Perkenalkan model pembelajaran mesin untuk menilai kualiti isyarat, mengurangkan isyarat palsu.

Kesimpulan

Strategi ini mencapai membeli rendah dan menjual tinggi melalui mekanisme pengesahan berganda Bollinger Bands dan RSI, mengurangkan kebarangkalian isyarat palsu, dan mengelakkan kehilangan peluang terbaik untuk membeli. Pada masa yang sama, reka bentuk berparameter meningkatkan kebolehsuaian dan ruang pengoptimuman strategi. Walau bagaimanapun, terdapat juga risiko tertentu yang memerlukan pengoptimuman lanjut untuk meningkatkan kestabilan. Secara keseluruhannya, strategi ini menggabungkan kelebihan penunjuk arah aliran dan penunjuk terlebih beli/terlebih jual, dan dengan pengoptimuman parameter serta kawalan risiko yang baik, ia mempunyai ruang keuntungan yang baik.

- 1