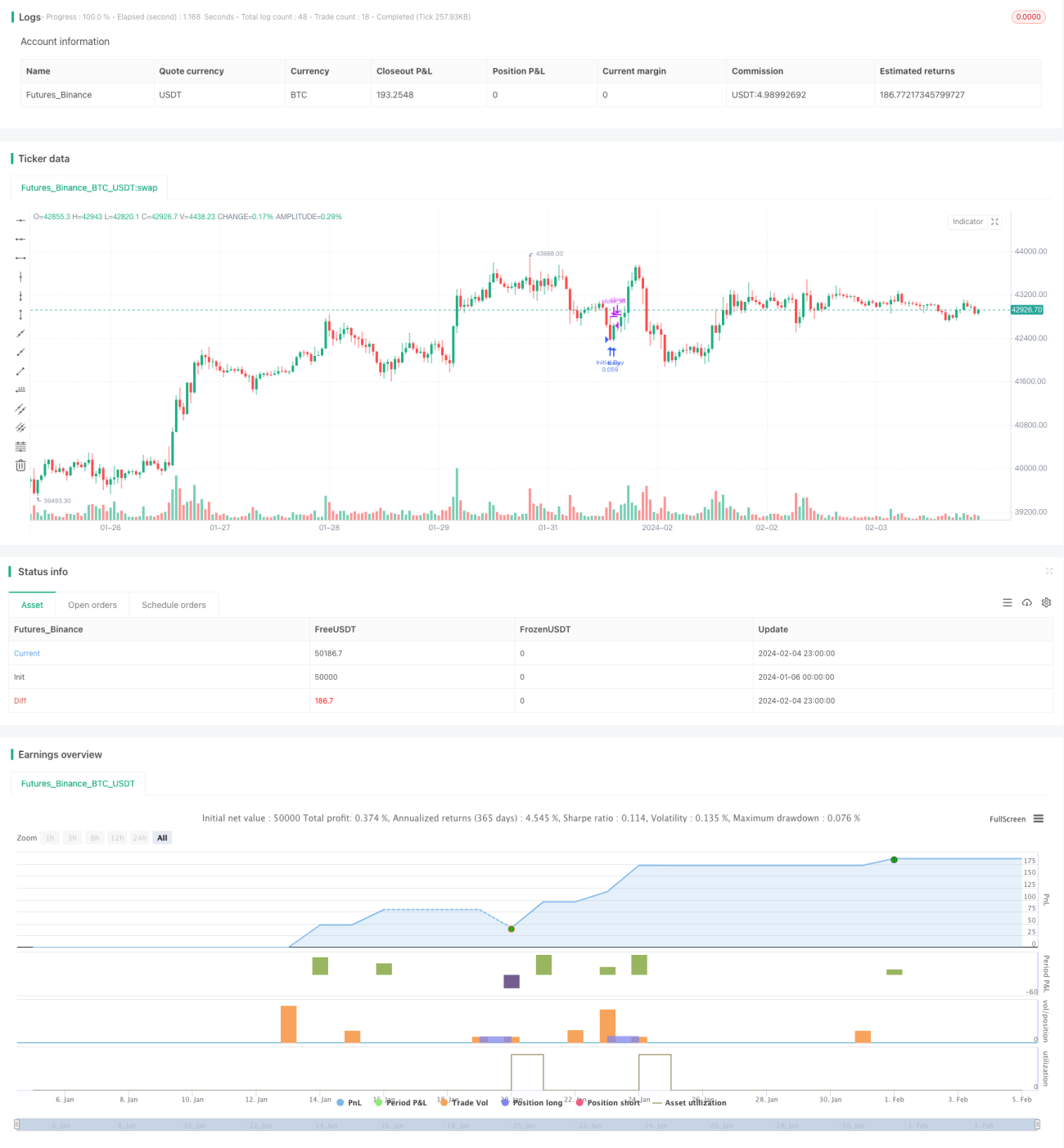

Strategi Penambahan Posisi Dinamik Berasaskan RSI

Gambaran Keseluruhan

Strategi ini menggabungkan Indeks Kekuatan Relatif (RSI) dan prinsip penambahan posisi Martingale. Apabila RSI berada di bawah garis terlebih jual, posisi beli pertama dibuka; selepas itu, jika harga terus menurun, posisi akan ditambah dengan gandaan 2, dan ditutup dengan mengambil untung. Strategi ini sesuai untuk perdagangan spot mata wang kripto bermodal tinggi, dan boleh memberikan pulangan yang stabil dalam jangka panjang.

Prinsip Strategi

- Menggunakan indikator RSI untuk mengesan pasaran terlebih jual, tempoh RSI ditetapkan kepada 14, dan ambang terlebih jual ditetapkan kepada 30.

- Apabila RSI < 30, buka posisi beli pertama sebanyak 5% daripada ekuiti akaun.

- Jika harga turun sebanyak 0.5% berbanding harga masuk pertama, tambah posisi beli dengan saiz 2 kali ganda; jika harga terus menurun, tambah posisi dengan saiz 4 kali ganda.

- Setiap kenaikan 0.5%, tutup posisi dengan mengambil untung.

- Ulang langkah di atas untuk perdagangan secara kitaran.

Analisis Kelebihan

- Menggunakan RSI untuk mengesan titik terlebih jual pasaran, membolehkan pembukaan posisi beli pada paras rendah yang relatif.

- Penambahan posisi Martingale menjadikan harga purata masuk semakin rendah.

- Mengambil untung kecil memberikan pulangan yang stabil dan berterusan.

- Sesuai untuk perdagangan spot mata wang kripto bermodal tinggi, risiko terkawal.

Analisis Risiko

- Jika pasaran terus lemah untuk tempoh yang lama, kerugian kedudukan mungkin meningkat.

- Tiada henti rugi ditetapkan, menyebabkan kerugian maksimum tidak terhad.

- Penambahan posisi yang terlalu kerap juga boleh memburukkan lagi kerugian.

- Perdagangan hanya dalam arah beli, masih terdapat risiko besar jika harga terus menurun.

Pengoptimuman Strategi

- Boleh tetapkan titik henti rugi untuk mengehadkan kerugian maksimum.

- Optimumkan parameter RSI untuk mencari isyarat terlebih jual dan terlebih beli yang terbaik.

- Boleh tetapkan julat mengambil untung yang munasabah berdasarkan volatiliti mata wang tertentu.

- Boleh tetapkan saiz penambahan berdasarkan jumlah aset atau nisbah pegangan individu.

Kesimpulan

Strategi ini menggabungkan indikator RSI dan prinsip penambahan posisi Martingale, dengan menambah posisi beli secara sesuai pada titik terlebih jual untuk mengambil untung kecil. Ia boleh memberikan pulangan yang stabil dan berterusan, tetapi juga mempunyai risiko tertentu. Pengoptimuman lanjut boleh dilakukan dengan menetapkan henti rugi, melaraskan parameter, dan lain-lain.

- 1