Strategi Pengikut Arah Aliran Berdasarkan KAMA dan Purata Bergerak

Gambaran Keseluruhan

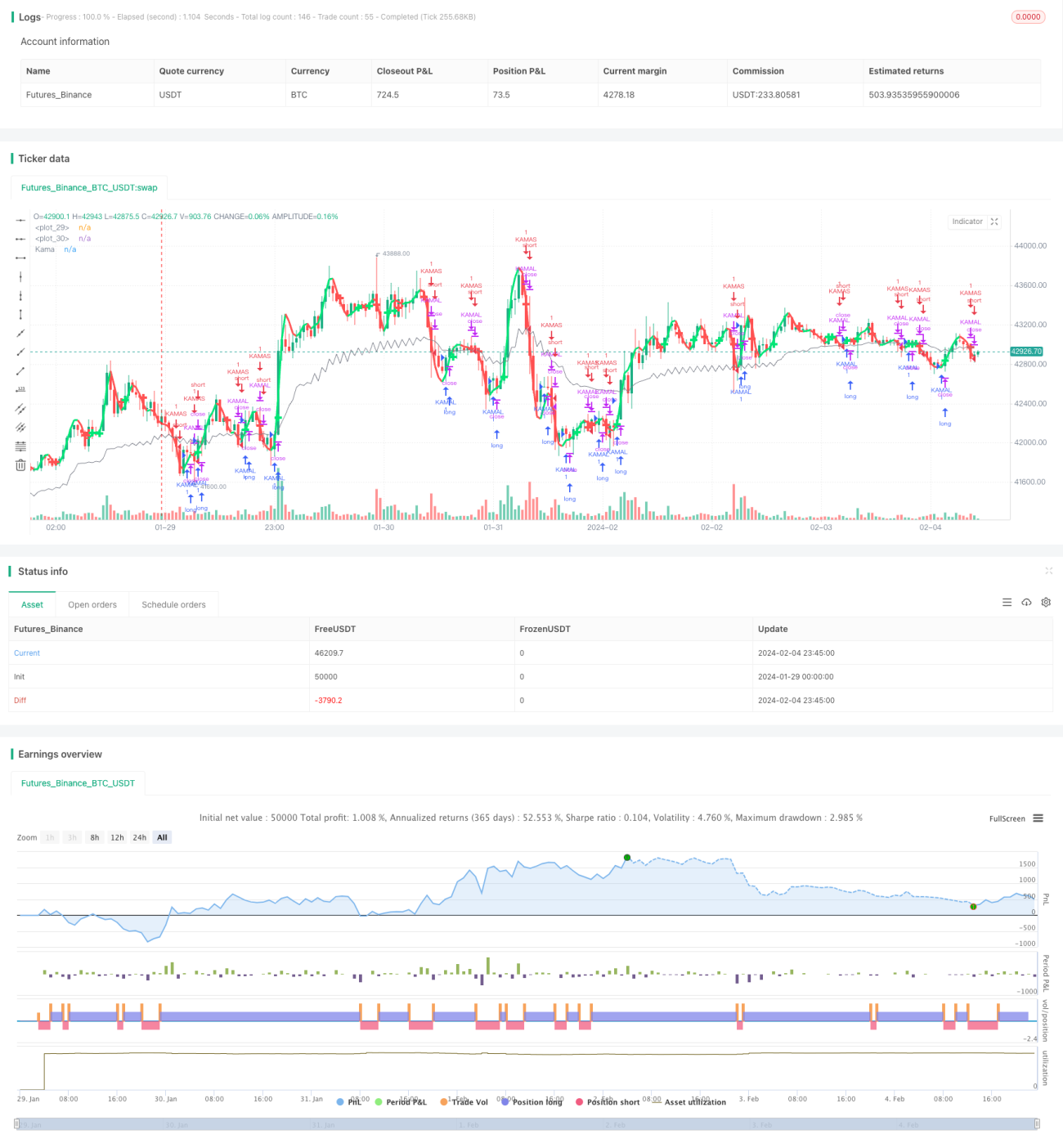

Strategi ini berasaskan gabungan indikator Purata Bergerak Kaufman (Kama) dan Purata Bergerak untuk mengenal pasti arah aliran pasaran dan melaksanakan perdagangan mengikut arah aliran. Apabila berlaku silang emas antara Kama dan Purata Bergerak, ia menandakan permulaan aliran menaik dan posisi beli dibuka; apabila berlaku silang maut antara Kama dan Purata Bergerak, ia menandakan permulaan aliran menurun dan posisi jual dibuka.

Prinsip Strategi

- Hitung Purata Bergerak Kaufman (Kama). Kama adalah indikator pengikut arah aliran yang sensitif terhadap hingar pasaran, digunakan untuk menilai arah harga.

- Hitung Purata Bergerak. Dua jenis Purata Bergerak digunakan: satu adalah Purata Bergerak Eksponen Berganda yang lebih pantas, satu lagi adalah Purata Bergerak Berwajaran biasa.

- Apabila garis pantas menembusi garis perlahan dari bawah ke atas, beli; apabila garis pantas menembusi garis perlahan dari atas ke bawah, jual. Ini melengkapkan penilaian dan pengesanan arah aliran.

- Selepas masuk pasaran, posisi ditutup apabila harga menembusi Kama, melaksanakan keluar mengikut arah aliran.

Kelebihan Strategi

- Strategi ini menggabungkan Kama dan Purata Bergerak untuk membuat penilaian arah aliran yang agak tepat, membolehkan perdagangan mengikut arah aliran dengan kawalan pengeluaran balik yang baik.

- Kama sensitif terhadap hingar pasaran, dapat mengesan titik perubahan arah aliran lebih awal.

- Kombinasi Purata Bergerak memberikan isyarat yang jelas, operasi yang standard, dan mudah difahami.

- Parameter strategi boleh dioptimumkan dengan fleksibel, boleh disesuaikan untuk pelbagai jenis instrumen dan pasangan dagangan.

Analisis Risiko

- Kombinasi Kama dan Purata Bergerak mungkin tersilap dalam menilai arah aliran. Perlu digabungkan dengan indikator lain untuk pengesahan.

- Tiada tetapan stop loss, yang boleh menyebabkan kerugian besar dalam keadaan pasaran yang tidak normal.

- Tetapan parameter yang tidak sesuai boleh menyebabkan kesilapan penilaian. Parameter perlu disesuaikan mengikut instrumen yang berbeza.

Cadangan Pengoptimuman

- Pertimbangkan untuk menambah indikator ATR untuk menetapkan stop loss.

- Uji kesan parameter berbeza terhadap pulangan strategi, pilih parameter optimum.

- Pertimbangkan untuk menambah pengesahan indikator lain, seperti osilator, untuk meningkatkan ketepatan.

- Bina rangka kerja penyesuaian dan pengoptimuman dinamik parameter supaya parameter strategi dapat dioptimumkan secara automatik.

Rumusan

Strategi ini mempunyai idea keseluruhan yang jelas, menggunakan silang emas dan silang maut antara Kama dan Purata Bergerak untuk menilai dan mengikuti arah aliran. Kawalan pengeluaran balik adalah baik. Melalui pelarasan dan pengoptimuman parameter, hasil yang memuaskan boleh dicapai. Walau bagaimanapun, masih ada ruang untuk penambahbaikan; dengan menambah lebih banyak indikator pengesahan dan modul stop loss, kestabilan dan keuntungan strategi boleh dipertingkatkan lagi.

- 1