Strategi Arbitraj Berdasarkan Pembalikan Berganda

Gambaran Keseluruhan

Strategi Arbitraj Pembalikan Berganda ialah algoritma arbitraj yang menggabungkan dua indikator pembalikan. Ia mengintegrasikan dua sub-strategi, iaitu Sistem Pembalikan 123 dan Penunjuk Ayunan Gann, dan menghasilkan isyarat dagangan apabila kedua-dua sub-strategi mengeluarkan isyarat yang sama, sekali gus melaksanakan operasi arbitraj.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi:

-

Sistem Pembalikan 123: Ia berasal daripada buku Ulf Jensen How I Tripled My Money in the Futures Market (muka surat 183). Peraturan dagangannya: Apabila harga penutup lebih tinggi daripada harga penutup hari sebelumnya dan lebih rendah daripada harga penutup dua hari sebelumnya, buka kedudukan beli apabila K-line perlahan berada di bawah 50; apabila harga penutup lebih rendah daripada harga penutup hari sebelumnya dan lebih tinggi daripada harga penutup dua hari sebelumnya, buka kedudukan jual apabila K-line pantas berada di atas 50.

-

Penunjuk Ayunan Gann: Ia berasal daripada buku Robert Krausz Discovering the Treasure of W.D. Gann. Ia menentukan arah ayunan pasaran dengan mengira kenaikan dan penurunan harga tertinggi dan terendah dalam tempoh tertentu.

Logik dagangan strategi arbitraj ini: Apabila arah isyarat kedua-dua sub-strategi selari, isyarat dagangan sebenar dihasilkan. Isyarat beli dijana apabila kedua-dua sub-strategi mengeluarkan isyarat beli serentak; isyarat jual dijana apabila kedua-dua sub-strategi mengeluarkan isyarat jual serentak.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah penggabungan isyarat dua sub-strategi, yang dapat menapis isyarat palsu dengan berkesan dan meningkatkan ketepatan isyarat dagangan. Setiap sub-strategi mempunyai kelebihan tersendiri. Sistem Pembalikan 123 dapat menangkap pergerakan pembalikan mengejut, manakala Penunjuk Ayunan Gann dapat mengenal pasti kematangan pembalikan arah aliran. Menggabungkan kedua-duanya menjadikan isyarat dagangan lebih boleh dipercayai, sekali gus meningkatkan kestabilan strategi.

Analisis Risiko

Risiko utama strategi ini ialah kebarangkalian tinggi bahawa arah isyarat dagangan yang dikeluarkan oleh dua sub-strategi tidak selari, yang membawa kepada kekurangan isyarat dagangan. Selain itu, sub-strategi itu sendiri juga mempunyai risiko isyarat palsu tertentu. Gabungan kedua-dua faktor ini boleh menyebabkan bilangan dagangan strategi tidak mencukupi untuk merebut peluang pasaran sepenuhnya.

Untuk mengurangkan risiko, parameter sub-strategi boleh dilaraskan untuk meningkatkan frekuensi dagangan secara sederhana, atau indikator lain boleh digabungkan untuk membantu penilaian dan menapis isyarat palsu. Apabila terdapat sisihan isyarat yang besar antara dua sub-strategi, pertimbangan boleh diberikan untuk mengikuti hanya pihak yang lebih boleh dipercayai.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Melaraskan parameter sub-strategi untuk mengoptimumkan frekuensi dagangan;

- Menambah indikator teknikal lain untuk meningkatkan kualiti isyarat;

- Mengoptimumkan pemberat sub-strategi mengikut instrumen dan jangka masa yang berbeza;

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

Ringkasan

Strategi Arbitraj Pembalikan Berganda menggabungkan dua jenis strategi pembalikan yang berbeza untuk membentuk isyarat dagangan yang kukuh. Ia dapat menapis bunyi dengan berkesan, meningkatkan kualiti isyarat, dan sesuai untuk merebut peluang pembalikan dalam pasaran. Walau bagaimanapun, kebarangkalian tinggi bahawa sub-strategi mengeluarkan isyarat yang tidak selari boleh menyebabkan frekuensi dagangan yang tidak mencukupi. Selain itu, tetapan parameter strategi gabungan itu sendiri agak kompleks dan memerlukan ujian serta pengoptimuman yang mencukupi untuk mencapai kesan maksimum.

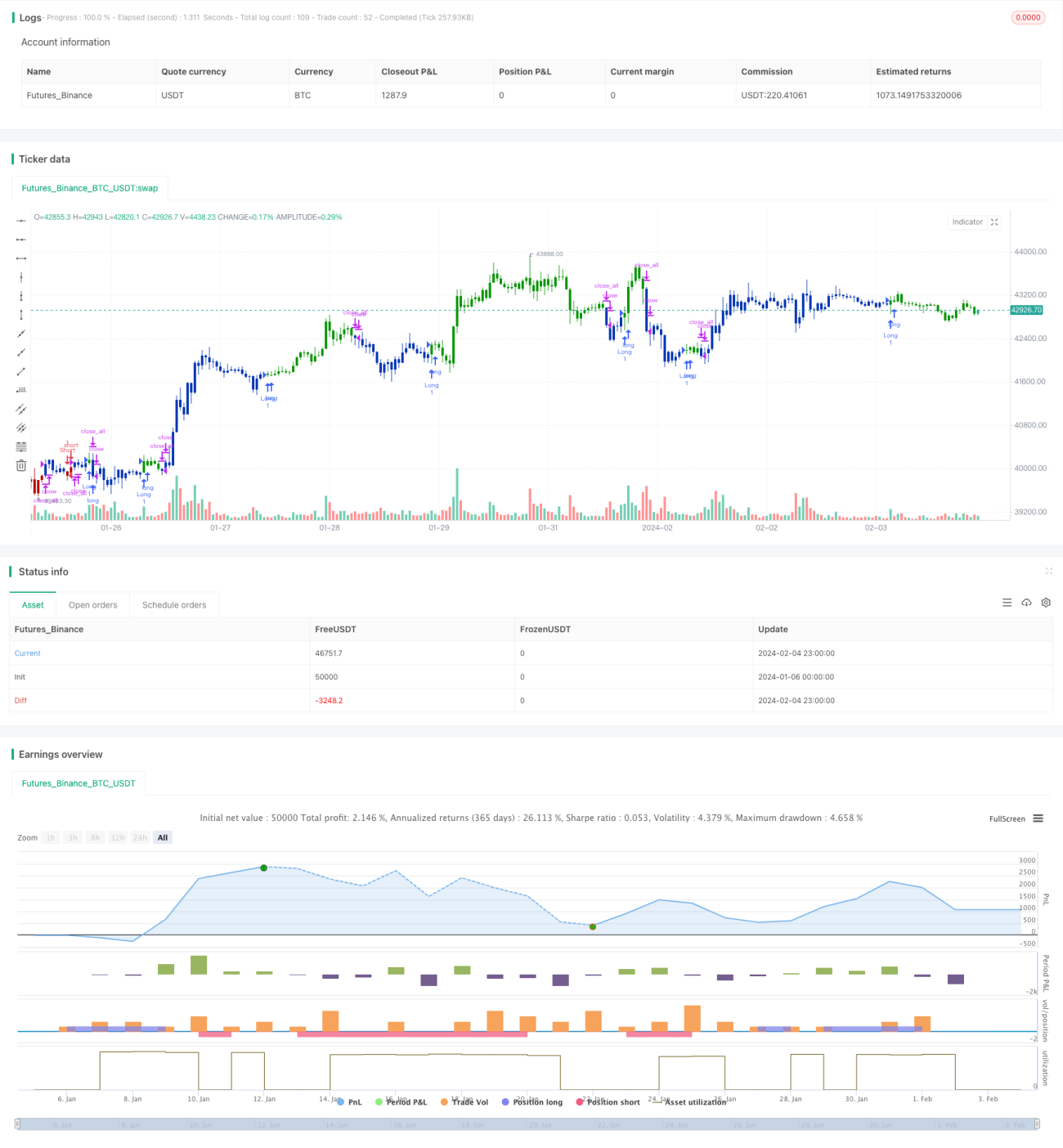

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1