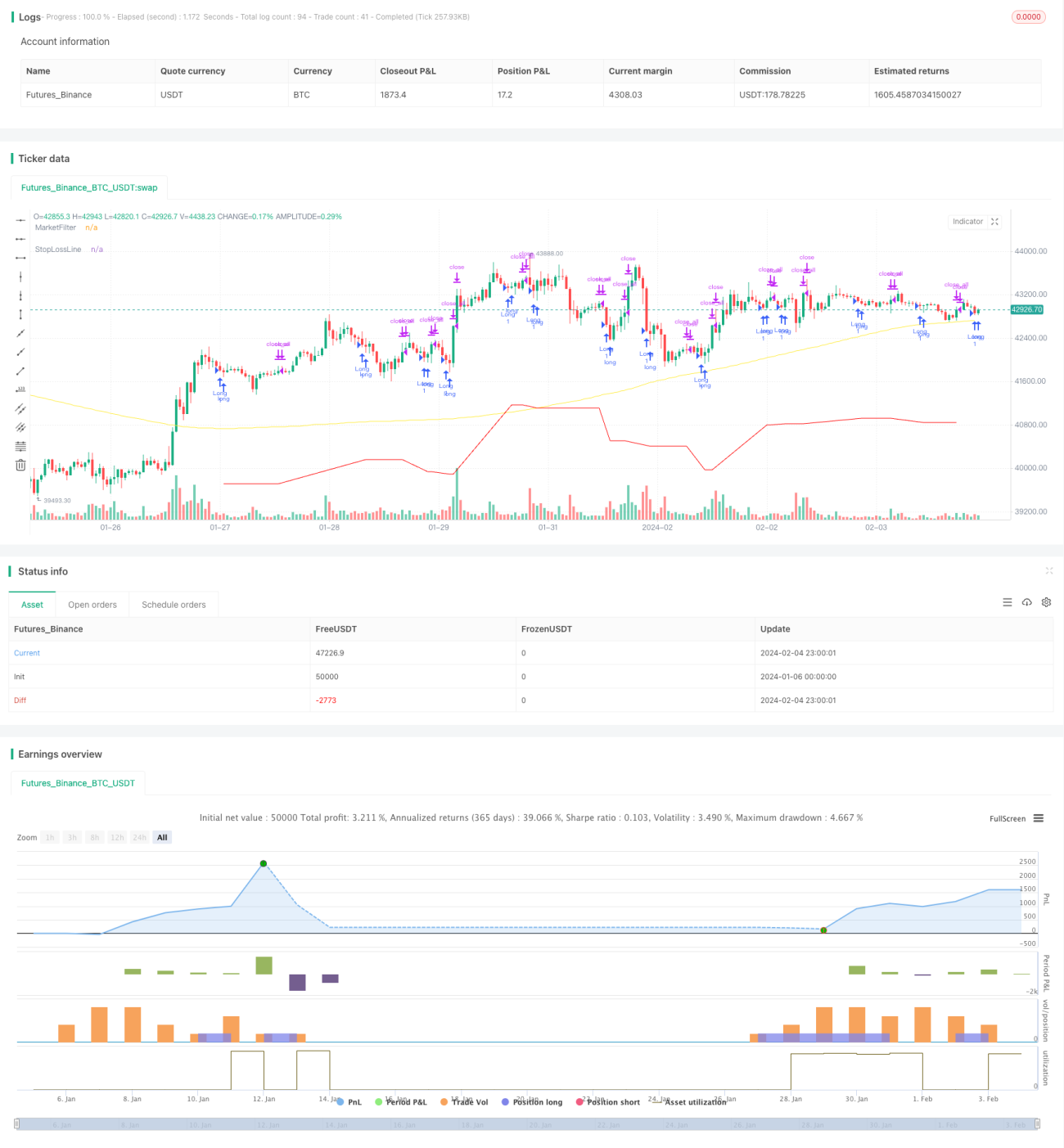

Strategi berdasarkan pembalikan trend

Gambaran Keseluruhan

Strategi Pembalikan Pengesanan ialah strategi pengesanan trend yang menggabungkan purata bergerak sebagai penapis pasaran. Ia membuka kedudukan apabila harga saham menunjukkan isyarat pembalikan, membeli rendah dan menjual tinggi, mengesan trend selepas pembalikan harga saham, dan memperoleh pulangan berlebihan.

Prinsip Strategi

Logik teras strategi ini adalah: buka kedudukan beli apabila harga tutup lebih rendah daripada paras rendah N hari yang lalu; tutup kedudukan beli apabila harga tutup lebih tinggi daripada paras tinggi N hari yang lalu. Pada masa yang sama, ia menggabungkan purata bergerak mudah 200 hari sebagai penapis pasaran – kedudukan beli hanya akan dibuka apabila harga melebihi purata bergerak 200 hari.

Strategi ini berdasarkan teori pembalikan harga, yang menganggap trend harga saham akan berulang kali menunjukkan paras tinggi dan rendah. Apabila harga menembusi ke bawah paras rendah yang terbentuk N hari yang lalu, ia adalah titik masa untuk membuka kedudukan beli; apabila harga menembusi ke atas paras tinggi N hari yang lalu, ia menunjukkan bahawa momentum pembalikan telah reda, dan ia adalah titik masa untuk menutup kedudukan dan mengambil untung.

Secara khusus, strategi ini mempunyai modul teras berikut:

-

Penapis Pasaran

Menggunakan purata bergerak mudah 200 hari sebagai penunjuk penilaian trend pasaran. Kedudukan hanya dibenarkan apabila harga saham melebihi purata bergerak 200 hari. Ini dapat mengelakkan pembukaan kedudukan jual dalam pasaran menaik, atau kedudukan beli dalam pasaran menurun.

-

Penentuan Isyarat Pembalikan

Logik penentuan: Harga tutup < harga terendah N hari yang lalu

Apabila harga tutup lebih rendah daripada harga terendah N hari yang lalu (lalai 5 hari), ini menunjukkan penembusan penurunan harga saham, mencetuskan isyarat beli.

-

Penentuan Isyarat Ambil Untung

Logik penentuan: Harga tutup > harga tertinggi N hari yang lalu

Apabila harga tutup lebih tinggi daripada harga tertinggi N hari yang lalu (lalai 5 hari), ini menunjukkan bahawa pembalikan harga saham telah berakhir, mencetuskan isyarat ambil untung.

-

Henti Rugi 5%

Dari harga masuk, tetapkan garis henti rugi 5% untuk mengelakkan kerugian yang terlalu besar.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Menggunakan teori pembalikan harga, ia boleh membuka kedudukan pada peringkat awal pembalikan harga saham dan mengesan trend seterusnya.

- Menggabungkan purata bergerak sebagai penapis pasaran, mengelakkan pembukaan kedudukan beli atau jual yang tidak sesuai, mengurangkan risiko terperangkap.

- Menggunakan harga tertinggi dan terendah N hari yang lalu untuk menentukan isyarat pembalikan, parameter fleksibel, boleh melaraskan nilai N mengikut pasaran.

- Menetapkan had henti rugi 5%, dapat menghentikan kerugian dengan cepat, mengelakkan kerugian tunggal yang terlalu besar.

- Melaksanakan beli rendah jual tinggi, meraih pulangan berlebihan daripada pembalikan harga saham.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Isyarat pembalikan harga mungkin merupakan penembusan palsu, tidak dapat mencetuskan pembalikan trend sebenar, sehingga menyebabkan kerugian.

- Parameter N yang tidak ditetapkan dengan betul mungkin menyebabkan terlepas titik pembalikan sebenar atau henti rugi awal.

- Saiz henti rugi yang terlalu besar boleh menyebabkan kerugian tunggal yang besar; saiz henti rugi yang terlalu kecil boleh menyebabkan henti rugi pramatang.

- Strategi ini lebih sesuai digunakan pada indeks saham dan beberapa saham individu yang telah menetapkan trend menaik, tidak sesuai untuk dagangan bola getah dalam keseluruhan kolam saham.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan parameter purata bergerak, menguji kesan tempoh hari yang berbeza.

- Menguji pelarasan parameter N untuk penentuan isyarat pembalikan, mencari kombinasi parameter optimum.

- Mengoptimumkan parameter saiz henti rugi, mengimbangi antara henti rugi dan tempoh pegangan.

- Menambah penapis seperti penunjuk momentum untuk memastikan isyarat dagangan lebih boleh dipercayai.

- Menetapkan kombinasi parameter bebas untuk instrumen dagangan yang berbeza untuk ujian belakang dan pengoptimuman.

Kesimpulan

Strategi Pembalikan Pengesanan menggabungkan penunjuk purata bergerak, selepas menentukan persekitaran pasaran, memilih masa beli melalui teori pembalikan; mekanisme henti rugi dan ambil untung mengawal risiko, mencapai beli rendah jual tinggi, memperoleh pulangan berlebihan. Strategi ini boleh diperbaiki melalui pengoptimuman parameter, penambahan penapis tambahan, dan lain-lain, untuk memperoleh pulangan yang baik dalam pasaran bertrend.

- 1