Strategi Pengoptimuman Persilangan Purata Momentum

Gambaran Keseluruhan

Strategi Pengoptimuman Persilangan Purata Bergerak Momentum ialah strategi perdagangan kuantitatif yang menggabungkan persilangan purata bergerak, kawalan kedudukan, pengurusan risiko dan pelbagai fungsi lain. Strategi ini menggunakan persilangan purata bergerak pantas dan purata bergerak perlahan sebagai isyarat beli dan jual, serta menggabungkan kawalan dinamik saiz pegangan untuk mencapai pengurusan risiko. Berbanding dengan strategi persilangan purata bergerak tradisional, strategi ini telah menjalani pengoptimuman fungsi pelbagai aspek, menyediakan penyelesaian perdagangan kuantitatif yang lebih maju dan lebih dipercayai.

Prinsip Strategi

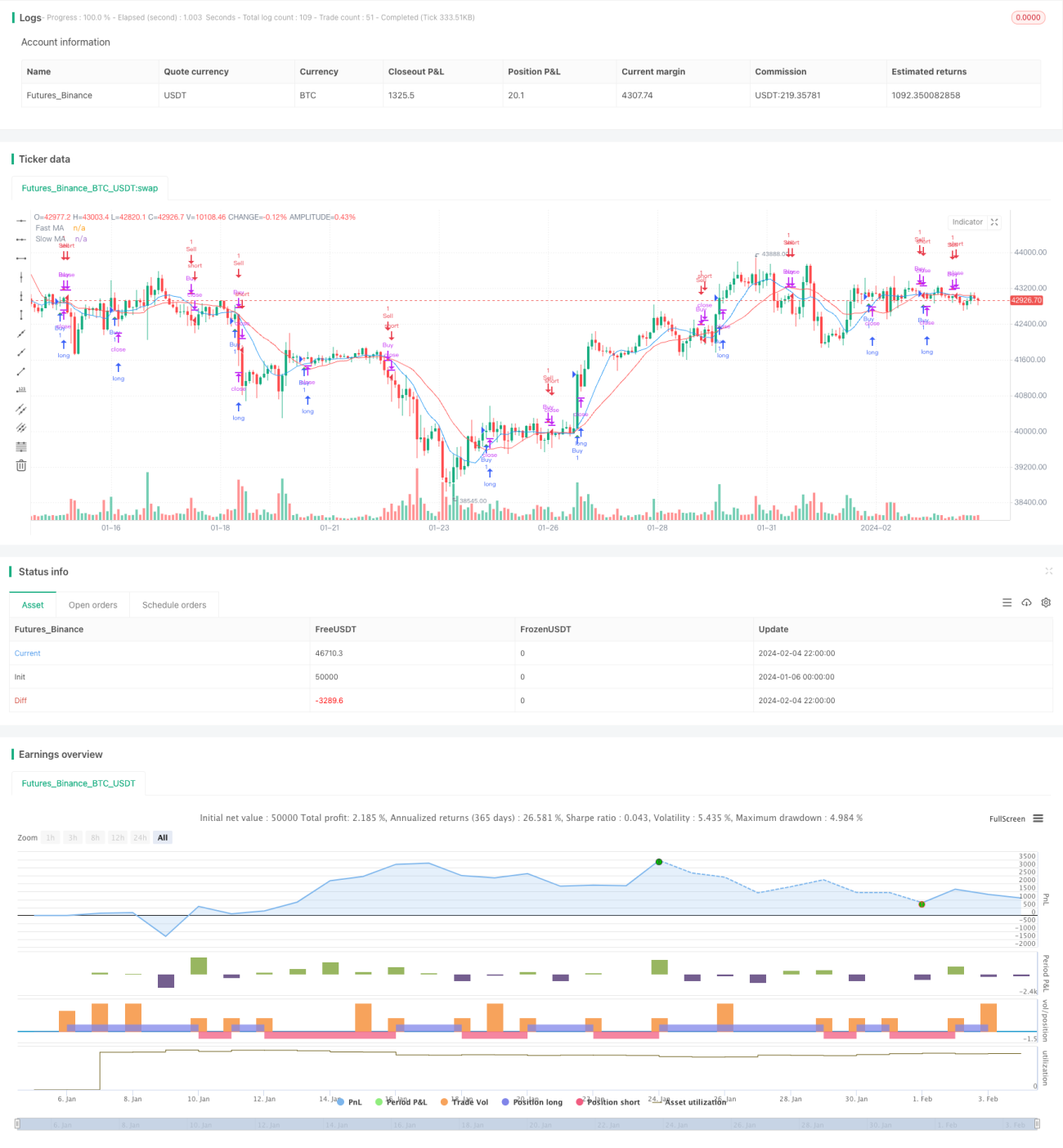

Isyarat teras strategi ini datang daripada persilangan dua purata bergerak: satu purata bergerak pantas jangka pendek dan satu purata bergerak perlahan jangka panjang. Secara khususnya, apabila purata bergerak pantas melintasi purata bergerak perlahan dari bawah ke atas, isyarat beli dihasilkan; apabila purata bergerak pantas menembusi purata bergerak perlahan dari atas ke bawah, isyarat jual dihasilkan.

Purata bergerak sebagai penunjuk pengikut arah aliran dapat melicinkan data harga dengan berkesan dan mengenal pasti titik perubahan arah aliran harga. Purata bergerak pantas lebih sensitif terhadap perubahan harga, dapat menangkap arah aliran jangka pendek dengan tepat pada masanya; manakala purata bergerak perlahan bertindak balas terhadap turun naik harga dengan lebih perlahan, mencerminkan arah aliran jangka sederhana dan panjang. Persilangan kedua-dua purata bergerak dengan itu menjadi isyarat yang berkesan untuk menilai perubahan arah aliran.

Apabila purata bergerak pantas melintasi ke atas, ia menunjukkan bahawa harga jangka pendek telah berbalik kepada kenaikan dan mendorong kenaikan harga jangka sederhana dan panjang, ia adalah isyarat mengejar kenaikan; manakala apabila purata bergerak pantas melintasi ke bawah, ia menandakan bahawa harga jangka pendek mula menurun dan harga jangka sederhana dan panjang juga akan mengikut penurunan, ia adalah isyarat tekanan jualan.

Satu lagi sorotan strategi ini ialah pengurusan risiko. Strategi ini membolehkan pedagang menetapkan peratusan risiko bagi setiap perdagangan, dan melaraskan saiz kedudukan secara dinamik berdasarkan itu. Secara khususnya, formula pengiraan saiz kedudukan bagi setiap perdagangan adalah:

Saiz Kedudukan = (Ekuiti Akaun × Peratusan Risiko) / (Peratusan Risiko Setiap Perdagangan × 100)

Cara melaraskan kedudukan secara dinamik berdasarkan keadaan dana akaun dan risiko yang boleh ditanggung ini dapat mengawal risiko perdagangan dengan berkesan, merupakan satu kelebihan utama strategi ini.

Kelebihan Strategi

- Menggabungkan purata bergerak pantas dan perlahan, isyarat perdagangan lebih dipercayai

- Kawalan kedudukan dinamik, menguruskan risiko perdagangan dengan berkesan

- Paparan grafik yang intuitif, mudah dikendalikan

- Termasuk amaran isyarat beli dan jual, operasi lebih tepat pada masanya

- Membolehkan penyesuaian parameter, perdagangan lebih fleksibel

Berbanding dengan strategi persilangan purata bergerak asal, strategi ini telah menjalani pengoptimuman penting dalam beberapa dimensi berikut:

Mekanisme isyarat yang lebih pintar. Strategi ini menggunakan dua purata bergerak pantas dan perlahan, bukannya satu purata bergerak, mampu mengenal pasti arah aliran jangka pendek dan jangka sederhana panjang secara serentak, isyarat persilangan lebih dipercayai.

Kawalan risiko yang lebih saintifik. Mengira kedudukan secara dinamik berdasarkan dana akaun dan risiko yang boleh ditanggung, mencapai keuntungan dan mengawal risiko, lebih sesuai dengan keperluan praktikal.

Pengalaman operasi yang lebih mesra manusia. Penandaan isyarat intuitif, makluman amaran masa nyata, tanpa perlu memantau pasaran sepanjang hari, operasi lebih mudah.

Fleksibiliti yang lebih tinggi. Pengguna boleh menyesuaikan parameter purata bergerak dan tetapan risiko mengikut keutamaan peribadi, menjadikan strategi lebih sesuai dengan diri sendiri.

Analisis Risiko

Walaupun telah banyak penambahbaikan berbanding strategi persilangan purata bergerak asal, strategi ini masih mungkin menghadapi risiko berikut dalam aplikasi praktikal:

Terlepas titik perubahan harga: Purata bergerak merupakan penunjuk pengikut arah aliran, kurang sensitif terhadap perubahan harga secara mendadak, mungkin terlepas titik beli atau jual utama, gagal menghentikan rugi atau mengambil untung tepat pada masanya.

Tidak sesuai untuk pasaran mendatar: Apabila pasaran berada dalam keadaan mendatar yang panjang, isyarat purata bergerak mudah mengelirukan, saiz kedudukan perlu dikurangkan atau strategi jenis lain perlu dipertimbangkan.

Tetapan parameter yang tidak sesuai: Jika parameter purata bergerak ditetapkan secara tidak betul, ia boleh menghasilkan isyarat yang salah, memerlukan ujian berulang untuk mendapatkan parameter optimum.

Peruntukan risiko yang terlalu besar: Jika peratusan risiko ditetapkan terlalu tinggi, risiko setiap perdagangan akaun menjadi terlalu besar, mudah menyebabkan margin call. Ini perlu dikonfigurasikan dengan berhati-hati berdasarkan keupayaan menanggung sendiri.

Bagi mengatasi risiko di atas, kita boleh melakukan pengurusan risiko dari beberapa dimensi berikut:

- Menggabungkan penunjuk lain untuk menapis isyarat, seperti volum dagangan, penunjuk KD, dll., untuk mengelakkan terlepas titik perubahan harga.

- Menukar strategi atau mengurangkan kedudukan mengikut keadaan pasaran yang berbeza, seperti menggunakan strategi julat.

- Menjalankan ujian balik yang mencukupi untuk mencari parameter optimum, atau menetapkan parameter secara berasingan untuk instrumen yang berbeza.

- Mengkonfigurasi parameter risiko secara konservatif, membina kedudukan secara berperingkat, mengawal kerugian setiap perdagangan.

Pengoptimuman Strategi

Strategi ini masih mempunyai ruang pengoptimuman yang boleh dikembangkan, terutamanya merangkumi aspek berikut:

- Pengoptimuman Penapisan Isyarat: Penunjuk lain boleh diperkenalkan untuk menapis isyarat, seperti penunjuk KM, Bollinger Bands, dll., menjadikan isyarat lebih dipercayai.

- Penyesuaian Parameter Secara Adaptif: Melalui kaedah pembelajaran mesin, mencapai pengoptimuman dinamik parameter purata bergerak, menjadikannya mampu menyesuaikan diri secara automatik dengan perubahan pasaran.

- Strategi Henti Rugi dan Ambil Untung: Menambah fungsi seperti henti rugi bergerak, ambil untung peratusan tetap, mampu merebut keuntungan tertentu dan mengawal kerugian dengan berkesan.

- Strategi Komposit: Menggabungkan strategi purata bergerak dengan strategi jenis lain, seperti tahap melekat, strategi julat, boleh memperoleh pulangan lebihan yang lebih stabil.

- Arbitraj Merentas Pasaran: Menggabungkan hubungan harga antara pasaran yang berbeza, melakukan Arbitraj Statistik untuk mendapatkan arbitraj tanpa risiko.

Melalui ujian dan pengoptimuman yang berterusan, kami yakin dapat menjadikan strategi ini sebagai penyelesaian perdagangan kuantitatif yang boleh dipercayai, terkawal, dan menghasilkan pulangan lebihan.

Kesimpulan

Strategi Pengoptimuman Persilangan Purata Bergerak Momentum membentuk isyarat perdagangan melalui persilangan purata bergerak pantas dan perlahan, serta menggunakan pelarasan kedudukan dinamik untuk mengawal risiko. Ia merupakan strategi perdagangan kuantitatif yang agak lengkap fungsinya. Berbanding dengan strategi purata bergerak tradisional, strategi ini telah membuat kemajuan besar dalam aspek penilaian isyarat, pengurusan risiko, pengalaman penggunaan, dan lain-lain. Dengan penambahbaikan berterusan dalam pengoptimuman parameter, penapisan isyarat, henti rugi dan ambil untung, kombinasi komposit, dan lain-lain, strategi ini berpotensi menjadi salah satu strategi ideal yang menguntungkan dan terkawal untuk pedagang runcit.

- 1