Strategi Dagangan Indikator RSI Lanjutan

Gambaran Keseluruhan

Strategi Dagangan Indikator RSI Lanjutan S&P500 (S&P500 Advanced RSI Indicator Trading Strategy) adalah strategi pengesanan arah aliran jangka sederhana hingga panjang untuk indeks S&P500. Strategi ini menggabungkan pelbagai penapis untuk berdagang berdasarkan isyarat terlebih beli dan terlebih jual RSI, bagi mengawal risiko dan mengurangkan isyarat palsu.

Prinsip Strategi

Indikator teras strategi ini adalah RSI, menggunakan nilai RSI 2 tempoh untuk menilai keadaan terlebih beli dan terlebih jual harga. Apabila indikator RSI berada di bawah garis terlebih jual yang ditetapkan, posisi beli diambil; apabila indikator RSI melebihi garis terlebih beli yang ditetapkan, posisi ditutup. Selain itu, strategi ini juga menetapkan beberapa siri penapis tambahan untuk kawalan risiko:

-

Penapis RSI Mingguan: Memerlukan RSI mingguan berada di bawah garis yang ditetapkan, bagi mengelakkan pembelian yang terlalu agresif dalam pasaran menaik.

-

Penapis MA: Memerlukan harga berada di atas MA tempoh tertentu, memastikan pembelian hanya dilakukan selepas arah aliran bermula.

-

Penapis RSI Kedua: Memerlukan indikator RSI kedua juga berada di bawah garis terlebih jual, bagi mengelakkan penembusan palsu.

-

Penapis Penembusan ATR: Mengelakkan pembelian semasa harga menurun dengan cepat, bagi mengawal risiko.

Gabungan penapis berganda ini dapat mengenal pasti titik pembalikan arah aliran jangka sederhana hingga panjang dengan berkesan, mengawal kekerapan dagangan, dan mengurangkan risiko.

Analisis Kelebihan

Strategi Dagangan Indikator RSI Lanjutan S&P500 mempunyai beberapa kelebihan berikut:

-

Menggabungkan pelbagai indikator tambahan untuk menapis, mengurangkan isyarat palsu, kebolehpercayaan yang lebih tinggi.

-

Mengawal risiko melalui penapis penembusan ATR, mengelakkan pembelian mengejar selepas harga jatuh mendadak.

-

Penapis RSI mingguan mengelakkan pembelian dalam pasaran menaik, mencegah tindakan yang terlalu agresif.

-

Penapis MA memerlukan harga dibeli selepas melebihi purata aliran, memastikan kemasukan selepas arah aliran bermula.

-

Penapis RSI kedua mengelakkan penembusan palsu indikator RSI untuk pembelian.

-

Sesuai untuk pegangan jangka sederhana hingga panjang, tidak terlalu kerap berdagang.

Analisis Risiko

Risiko utama strategi ini datang dari aspek berikut:

-

Menggunakan RSI sebagai indikator utama, terdapat sedikit ketinggalan.

-

Syarat penapis terlalu ketat, mungkin terlepas beberapa peluang.

-

Dalam pasaran yang sangat ekstrem, syarat henti rugi mungkin terjejas.

-

Bergantung pada indikator RSI ringkas dan penapis, keupayaan menilai pasaran kompleks agak lemah.

Kaedah pengurangan risiko yang sepadan adalah seperti berikut:

-

Laraskan parameter dengan sesuai untuk mengelakkan terlepas peluang.

-

Tingkatkan saiz posisi untuk mengimbangi kebarangkalian terlepas beli.

-

Longgarkan sedikit syarat penapis untuk meningkatkan kekerapan dagangan.

-

Pertimbangkan untuk menggabungkan lebih banyak indikator bagi menilai pasaran kompleks.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa arah berikut:

-

Uji dan laraskan parameter RSI, cari garis terlebih beli dan terlebih jual yang optimum.

-

Uji parameter tempoh MA, tentukan parameter terbaik.

-

Uji dan laraskan parameter ATR, optimumkan penilaian penembusan harga.

-

Cuba gabungkan indikator lain untuk meningkatkan keupayaan menilai pasaran kompleks.

-

Optimumkan parameter RSI mingguan, tentukan parameter terbaik untuk RSI mingguan.

-

Optimumkan parameter RSI kedua, cari tempoh dan garis terlebih beli/terlebih jual yang terbaik untuk RSI kedua.

Kesimpulan

Strategi Dagangan Indikator RSI Lanjutan S&P500 menggunakan indikator RSI untuk menilai titik pembalikan arah aliran jangka sederhana hingga panjang, dan menetapkan pelbagai syarat penapis untuk mengawal risiko. Strategi ini memanfaatkan sepenuhnya kegunaan indikator RSI, dapat mengunci arah aliran jangka sederhana hingga panjang dengan berkesan, dan mengelakkan kemasukan dan keluar yang terlalu kerap. Dengan pengoptimuman parameter yang berterusan, prestasi strategi dijangka terus bertambah baik. Secara keseluruhan, strategi ini sesuai untuk pelaburan nilai jangka sederhana hingga panjang, dan merupakan strategi kuantitatif yang agak stabil.

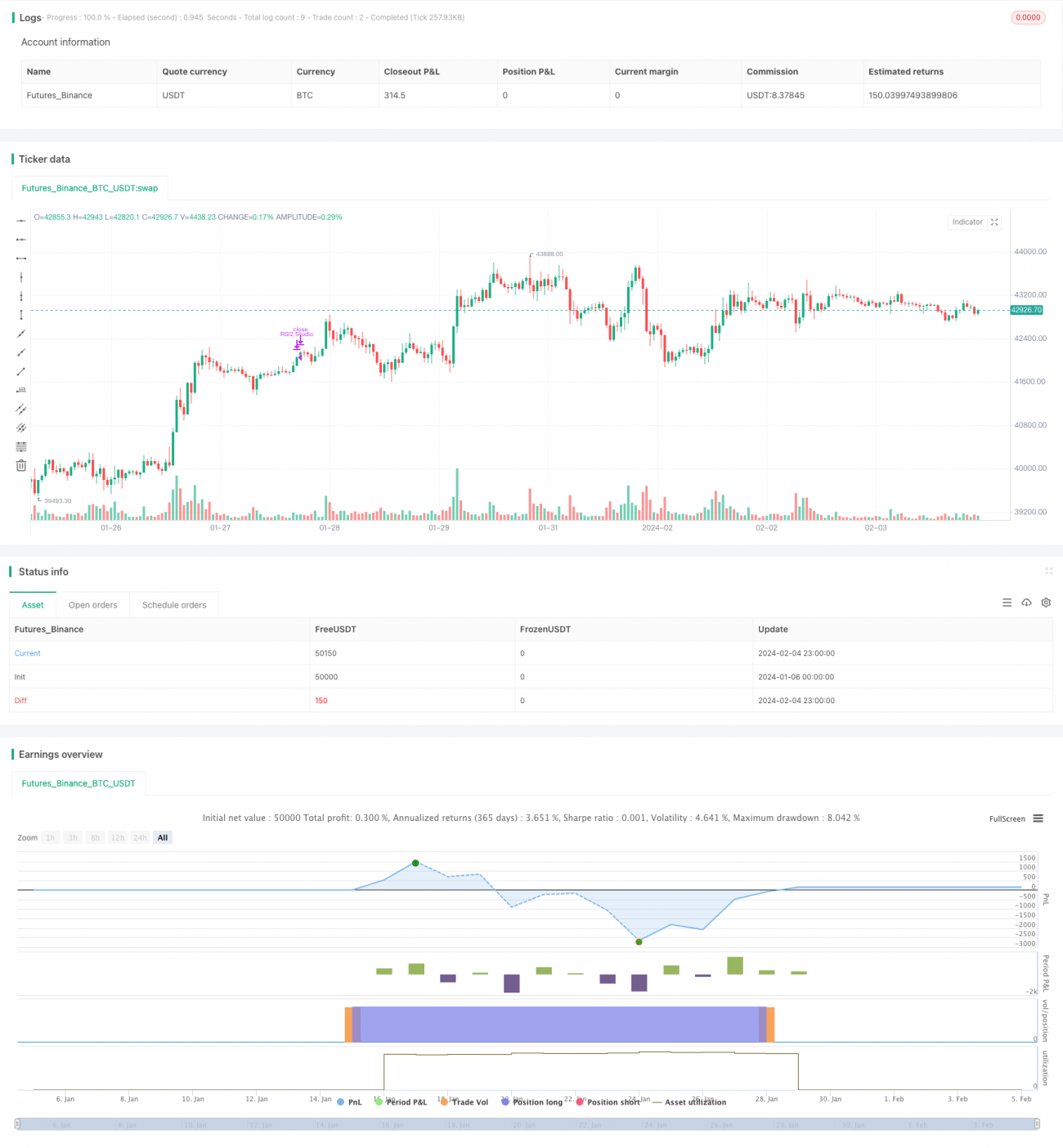

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1