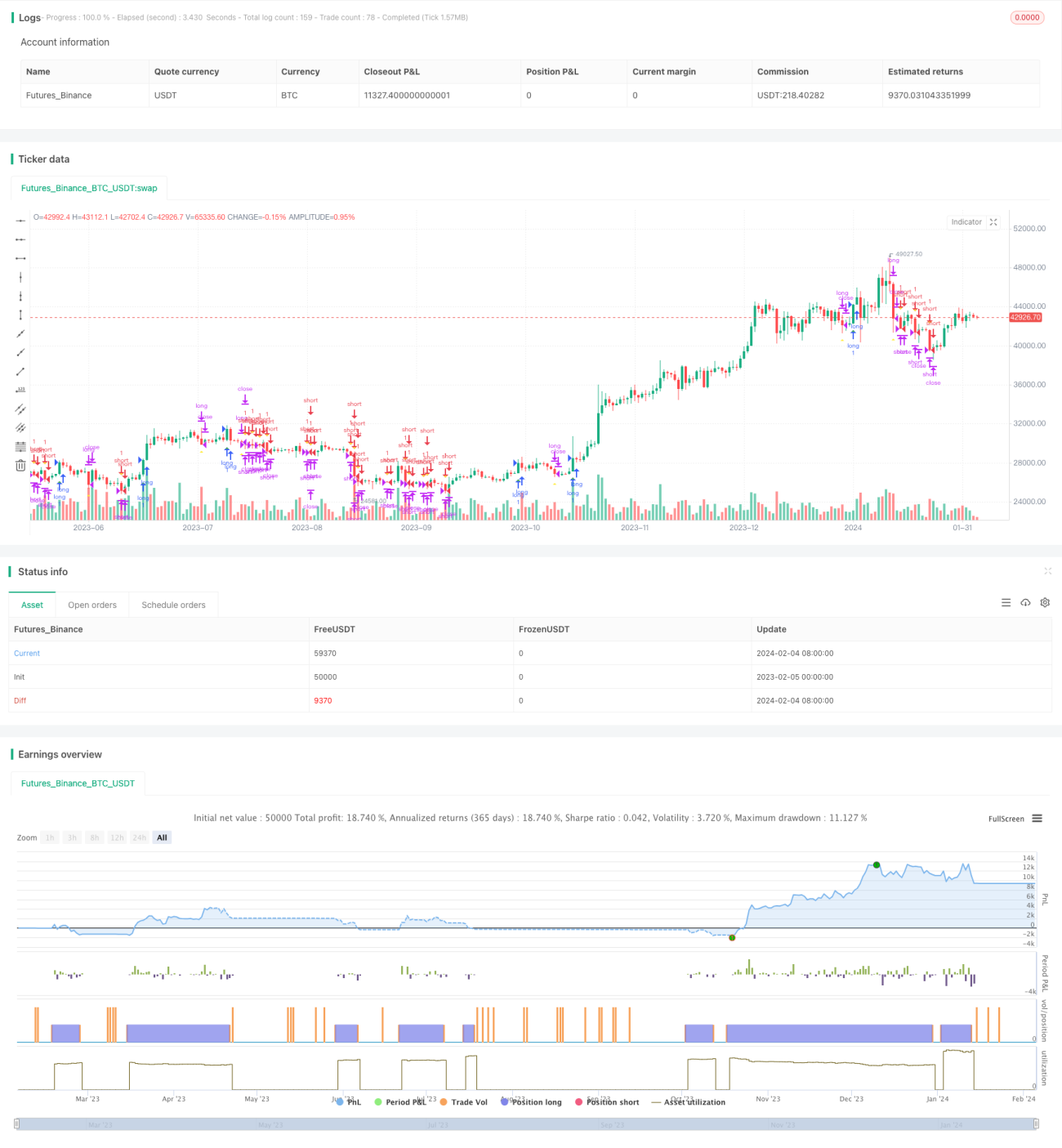

Strategi Perdagangan Penyu Richard

Gambaran Keseluruhan

Strategi Perdagangan Kura-kura Richard (Richard's Turtle Trading Strategy) ialah strategi beli dan jual berdasarkan teknik perdagangan kura-kura Richard Dennis. Strategi ini menggunakan penembusan harga untuk melaksanakan perdagangan menjejak arah aliran. Apabila harga menembusi paras tertinggi 20 hari, ia membeli (long), dan apabila harga menembusi paras terendah 20 hari, ia menjual (short).

Prinsip Strategi

Logik teras strategi perdagangan kura-kura Richard adalah berdasarkan penembusan harga untuk menjejak arah aliran. Secara khusus, strategi ini sentiasa memantau nilai tertinggi (_20_hari_tertinggi) dan nilai terendah (_20_hari_terendah) harga dalam tempoh 20 hari. Apabila harga penutup semasa melebihi nilai tertinggi 20 hari, ia menunjukkan penembusan menaik, dan isyarat beli (long) dikeluarkan. Apabila harga penutup semasa lebih rendah daripada nilai terendah 20 hari, ia menunjukkan penembusan menurun, dan isyarat jual (short) dikeluarkan.

Selepas memasuki kedudukan, strategi menggunakan Purata Julat Sebenar (ATR) untuk mengira tahap henti rugi. Pada masa yang sama, ia juga menjejaki harga tertinggi dan terendah 10 hari untuk melaksanakan henti rugi gelinciran. Apabila henti rugi beli atau henti rugi gelinciran dicetuskan, kedudukan beli ditutup; apabila henti rugi jual atau henti rugi gelinciran dicetuskan, kedudukan jual ditutup.

Kelebihan Strategi

Strategi perdagangan kura-kura Richard mempunyai kelebihan berikut:

- Menggunakan penembusan harga untuk menjejak arah aliran secara automatik. Ia dapat mengenal pasti perubahan arah aliran dan melaraskan kedudukan tepat pada masanya.

- Mekanisme henti rugi ATR dapat mengawal kerugian setiap dagangan dengan berkesan.

- Mekanisme henti rugi gelinciran dapat mengunci sebahagian keuntungan dan mengurangkan penarikan balik.

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula belajar.

- Tidak perlu meramal pergerakan pasaran atau pengiraan kompleks, perdagangan berasaskan peraturan mudah.

Risiko Strategi

Strategi perdagangan kura-kura Richard juga mempunyai beberapa risiko:

- Perdagangan penembusan mudah terperangkap, kadangkala menghasilkan frekuensi dagangan yang terlalu tinggi.

- Henti rugi ATR dan gelinciran mungkin terlalu ketat, menyebabkan henti rugi pramatang.

- Hanya menggunakan maklumat harga, tanpa menggabungkan faktor lain untuk meramal kesinambungan arah aliran.

- Risiko overfitting data ujian semula, prestasi masa nyata mungkin tidak baik.

Untuk mengurangkan risiko ini, pertimbangkan untuk mengoptimumkan syarat kemasukan dengan menggunakan lebih banyak penunjuk untuk meramal arah aliran; melaraskan algoritma henti rugi untuk mengurangkan kekerapan henti rugi.

Arah Pengoptimuman Strategi

Strategi perdagangan kura-kura Richard boleh dioptimumkan dari beberapa arah berikut:

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik. Boleh melaraskan tempoh pengiraan atau menguji gandaan ATR yang berbeza.

- Menggunakan lebih banyak penunjuk atau algoritma pembelajaran mesin untuk menilai arah aliran. Boleh menggabungkan purata bergerak, penunjuk tenaga, dsb. untuk menilai kesinambungan arah aliran.

- Mengoptimumkan kaedah henti rugi. Boleh menguji henti rugi gelinciran fleksibel, henti rugi menjejak, dsb.

- Menggabungkan penunjuk sentimen, berita dan lebih banyak maklumat untuk meramal pergerakan pasaran. Ini boleh menapis beberapa penembusan palsu.

Kesimpulan

Strategi perdagangan kura-kura Richard merupakan strategi penjejakan penembusan yang sangat tipikal. Ia mudah dan praktikal, sesuai untuk pemula belajar, dan juga merupakan contoh teladan dalam perdagangan kuantitatif. Strategi ini boleh dioptimumkan dari pelbagai aspek untuk mengurangkan risiko dagangan dan meningkatkan ruang keuntungan. Secara keseluruhannya, strategi kura-kura Richard mempunyai nilai inspirasi yang kuat.

- 1