Strategi jangka pendek menggabungkan indikator RSI dengan penembusan harga

Gambaran Keseluruhan

Strategi ini menggabungkan indikator RSI dengan penembusan harga, mencari peluang pergerakan dalam julat konsolidasi yang terbentuk di bawah trend tertentu, seterusnya menjalankan dagangan jangka pendek demi mencapai keuntungan jangka pendek yang cekap.

Prinsip Strategi

- Penilaian Indikator RSI: Apabila indikator RSI kurang daripada garis terlebih jual 30, isyarat beli dihasilkan sebagai titik beli potensi pembalikan; apabila indikator RSI lebih besar daripada garis terlebih beli 60, isyarat jual dihasilkan untuk mengunci keuntungan;

- Had Tetingkap: Hanya berkuat kuasa dalam tetingkap masa ujian balik yang ditetapkan, sekaligus mengehadkan keberkesanan strategi dan mengelakkan arbitraj global;

- Penentuan Penembusan: Menggabungkan pergerakan harga untuk mencari peluang penembusan, meningkatkan kesan sebenar strategi dan mengelakkan pergerakan yang tidak perlu.

Oleh itu, strategi ini menggabungkan logik penilaian dari pelbagai dimensi, di bawah trend dan peluang penembusan tertentu, menggunakan isyarat beli dan jual yang dihasilkan oleh indikator RSI untuk menjalankan operasi pergerakan jangka pendek bagi merebut keuntungan. Ia dapat menangkap peluang pemulihan terlebih jual dan penurunan terlebih beli dalam pasaran jangka pendek dengan berkesan.

Analisis Kelebihan

- Menggabungkan pelbagai logik penentuan, lebih teliti berbanding strategi RSI mudah, dapat mengelakkan kerugian yang tidak perlu akibat pergerakan dua hala yang tidak produktif;

- Menggunakan indikator RSI untuk menilai zon ekstrem tempatan, mencari peluang pembalikan untuk meraih keuntungan;

- Menetapkan tetingkap masa ujian balik, membolehkan pengesahan dan pengoptimuman untuk keadaan pasaran tertentu, meningkatkan kebolehgunaan praktikal strategi;

- Mengejar keuntungan jangka pendek, tidak memerlukan ramalan perubahan trend, lebih mudah dikawal, mengurangkan risiko.

Risiko dan Penyelesaian

- Tidak dapat menentukan arah trend keseluruhan secara langsung, memerlukan analisis manual terhadap gambaran besar;

- Indikator RSI bertindak balas terhadap perubahan harga secara tertunda, mungkin terlepas titik beli dan jual yang optimum;

- Perlu memahami sepenuhnya persekitaran pasaran besar yang sesuai untuk strategi ini;

- Boleh memperkenalkan lebih banyak indikator teknikal untuk menentukan trend besar, mengoptimumkan parameter strategi, meningkatkan fleksibiliti strategi.

Arah Pengoptimuman

- Menambah penentuan trend besar untuk mengelakkan kedudukan rugi yang berpanjangan;

- Menyesuaikan parameter RSI, mengoptimumkan garis terlebih beli dan terlebih jual, meningkatkan kesan;

- Menambah logik henti rugi;

- Mengoptimumkan julat tetingkap ujian balik agar strategi lebih sesuai dengan keadaan pasaran sebenar.

Kesimpulan

Strategi ini menggunakan indikator RSI untuk menilai peluang pembalikan jangka pendek terlebih beli dan terlebih jual, serta menggabungkan penembusan harga untuk menjalankan operasi pergerakan jangka pendek bagi meraih keuntungan. Ciri-cirinya adalah mengejar kecekapan jangka pendek, operasi mudah, risiko terhad, sangat sesuai digunakan oleh pedagang jangka pendek dalam keadaan pasaran tertentu. Perlu memberi perhatian kepada penentuan trend besar keseluruhan dan mengoptimumkan parameter, dan sebagainya, untuk mendapatkan hasil yang lebih baik.

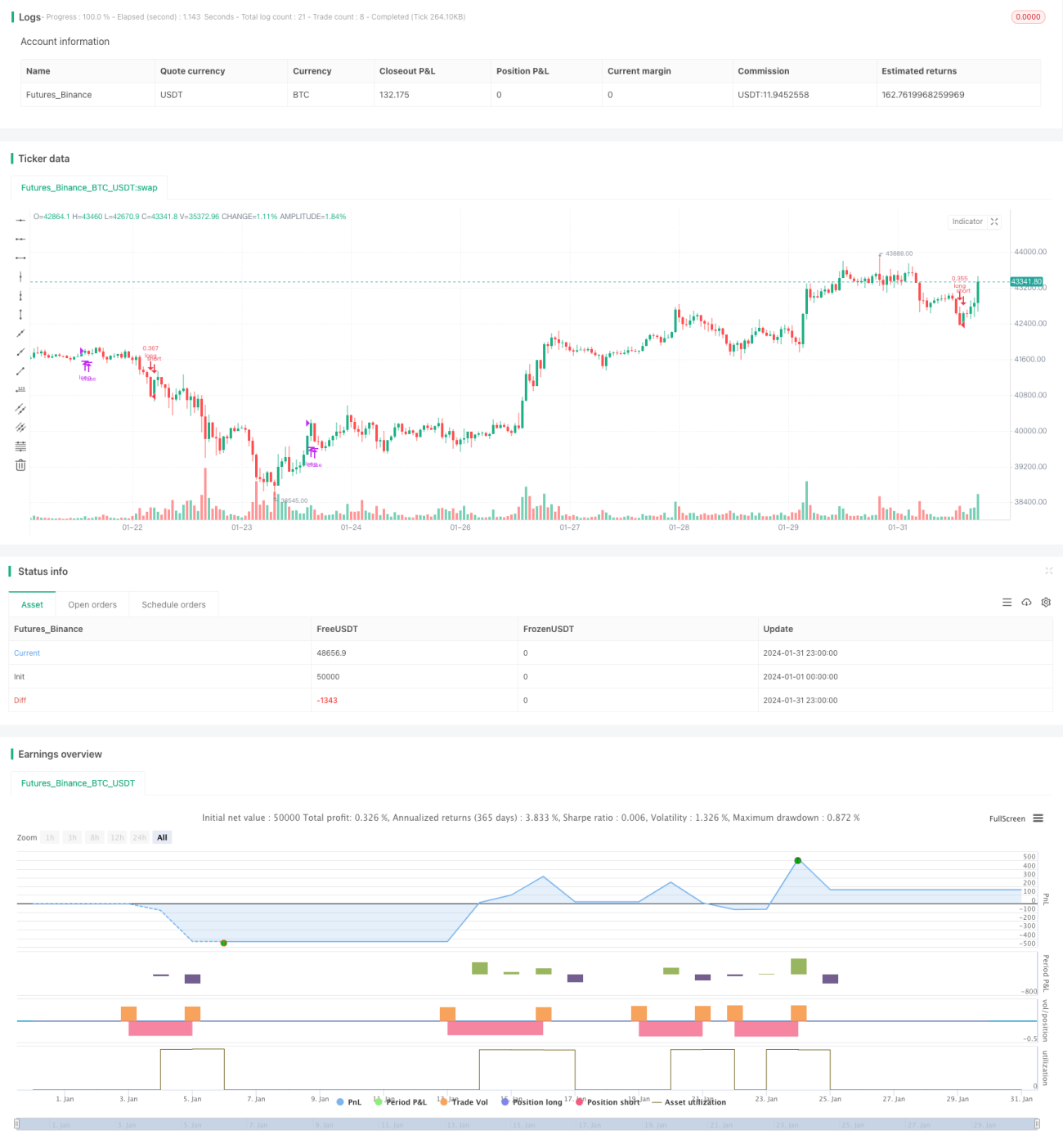

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1