Strategi Dagangan Kuantitatif Bitcoin Berasaskan Super Trend

Gambaran Keseluruhan

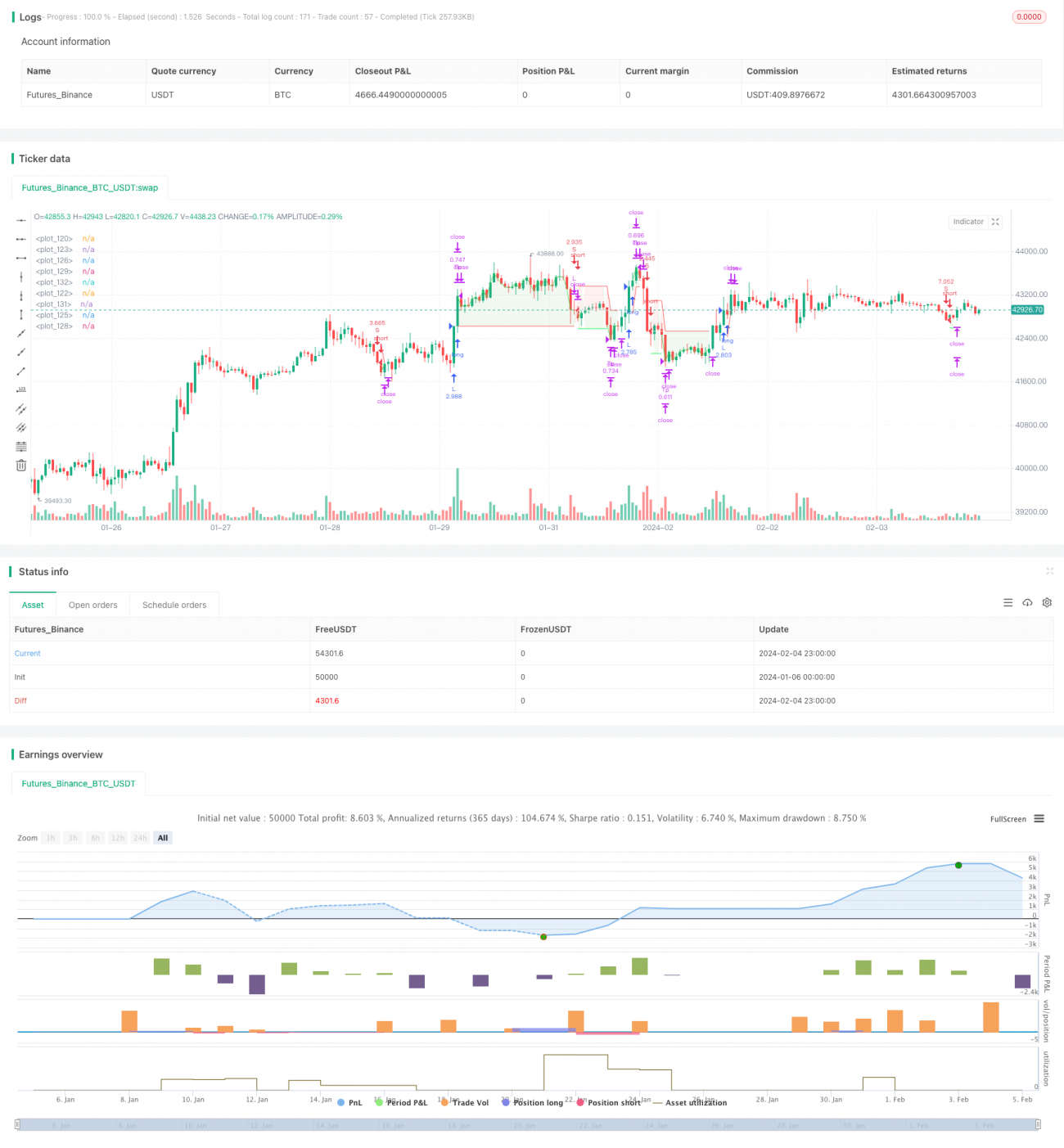

Strategi ini merupakan strategi perdagangan kuantitatif automatik untuk Bitcoin berdasarkan indikator Super Trend. Ia menggunakan indikator Super Trend untuk menilai arah pasaran, menggabungkan prinsip stop loss ATR untuk mengawal risiko, dan melaksanakan perdagangan dua arah (jual dan beli). Kelebihan utama strategi ini ialah nisbah risiko-pulangan yang baik, strategi stop loss yang boleh dipercayai, dan sesuai untuk pegangan jangka sederhana hingga panjang. Strategi ini boleh digunakan pada carta 4 jam di bursa utama seperti Coinbase Pro.

Prinsip Strategi

Strategi ini menggunakan indikator Super Trend untuk menentukan arah aliran pasaran. Apabila indikator Super Trend berubah daripada aliran menurun kepada aliran meningkat, posisi beli (long) dibuka. Apabila indikator Super Trend berubah daripada aliran meningkat kepada aliran menurun, posisi jual (short) dibuka.

Secara khusus, strategi ini mula-mula mengira indikator ATR dengan tempoh 14, dan menentukan jarak stop loss bagi setiap dagangan dengan mendarabkannya dengan gandaan stop loss ATR (contohnya 1.5 kali). Seterusnya, indikator Super Trend dikira dengan parameter lalai (tempoh ATR 9, pekali Super Trend 2.5). Isyarat dagangan dijana apabila arah indikator Super Trend berubah.

Selepas memasuki posisi, stop loss ditetapkan di atas atau di bawah ATR stop loss. Take profit pertama dikira berdasarkan nisbah risiko-pulangan, dengan lalai 0.75, iaitu jarak take profit adalah 0.75 kali jarak stop loss. Apabila harga mencapai take profit pertama, 50% posisi ditutup, dan stop loss dialihkan ke harga buka (selepas untung, tambah posisi) untuk mengunci keuntungan kedudukan tersebut. Jarak take profit kedua terus dikira dengan nisbah risiko-pulangan 0.75. Jika harga mencetuskan stop loss, baki keseluruhan posisi akan ditutup rugi.

Dengan cara ini, sambil memastikan risiko stop loss terkawal, strategi ini dapat memastikan keuntungan melalui take profit separa, sesuai untuk strategi pelaburan jangka sederhana hingga panjang.

Analisis Kelebihan

Kelebihan utama strategi ini ialah nisbah risiko-pulangan yang baik dan sesuai untuk pegangan jangka sederhana hingga panjang. Kelebihan khusus termasuk:

- Menggunakan Super Trend untuk menilai arah pasaran, menapis kebisingan pasaran, dan mengelakkan terlepas aliran utama.

- Stop loss dinamik ATR yang boleh dipercayai untuk mengawal kerugian setiap dagangan.

- Kaedah take profit separa mengunci keuntungan, memberikan nisbah risiko-pulangan yang tinggi.

- Apabila harga mencapai take profit 1, stop loss dilaraskan ke harga buka untuk memastikan keuntungan dan meningkatkan kestabilan strategi.

- Logik dagangan yang sangat mudah difahami dan dilaksanakan, dengan ruang penalaan parameter yang luas.

- Boleh digunakan pada data intraday atau frekuensi tinggi di bursa utama, memberikan fleksibiliti tinggi.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu, terutama dalam aspek berikut:

- Kejadian pasaran yang tidak dijangka menyebabkan gap atau lonjakan harga, tidak dapat melaksanakan stop loss, mengakibatkan kerugian besar. Risiko boleh dikurangkan dengan melaraskan gandaan stop loss ATR secara wajar.

- Kegagalan indikator Super Trend dalam menilai arah menyebabkan isyarat dagangan yang salah. Parameter ATR dan Super Trend boleh dilaraskan untuk pengoptimuman.

- Peratusan penutupan separa yang terlalu tinggi menyebabkan keuntungan aliran tidak mencukupi. Peratusan penutupan separa perlu disesuaikan mengikut pasaran yang berbeza.

- Kekerapan dagangan mungkin terlalu tinggi atau terlalu rendah. Parameter Super Trend perlu dilaraskan untuk mencari keseimbangan terbaik.

Arah Pengoptimuman

Strategi ini masih mempunyai banyak ruang untuk pengoptimuman, terutamanya dalam aspek berikut:

- Mencuba kaedah stop loss ATR yang berbeza seperti ATR standard, stop loss momentum, atau stop loss Bollinger Bands.

- Menguji indikator Super Trend dengan parameter berbeza untuk mencari kombinasi optimum. Pengoptimuman langkah demi langkah atau algoritma genetik boleh digunakan untuk pengoptimuman parameter multidimensi.

- Mencuba menambahkan indikator stop loss kedua seperti saluran Donchian pada stop loss untuk menjadikannya lebih boleh dipercayai.

- Menguji peratusan penutupan separa yang berbeza untuk mencari keseimbangan optimum antara merealisasikan keuntungan dan risiko. Peratusan penutupan separa juga boleh dilaraskan secara dinamik.

- Meneroka strategi stop loss dinamik dan pelarasan saiz posisi dinamik berdasarkan pembelajaran mesin.

Kesimpulan

Strategi ini merupakan strategi kuantitatif yang menggunakan Super Trend untuk menentukan arah aliran, stop loss dinamik ATR, dan take profit separa untuk merealisasikan keuntungan. Ia mempunyai keseimbangan risiko-pulangan yang baik dan sesuai untuk perdagangan automatik. Strategi ini boleh dioptimumkan secara meluas dari segi hiperparameter, kaedah stop loss, kaedah keuntungan, dan lain-lain, menjadikannya strategi kuantitatif yang berbaloi untuk ditala dan digunakan dalam jangka panjang.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1