Strategi Komposit Indeks Momentum Berganda dan Pembalikan

Gambaran Keseluruhan

Strategi Komposit Momentum Indeks Berganda dan Pembalikan adalah strategi komposit yang menggabungkan strategi pembalikan dengan strategi momentum. Ia menggunakan dua sub-strategi iaitu Strategi Pembalikan 123 dan Indeks Pemilihan Komoditi (CSI) secara bersepadu untuk menentukan masa kemasukan berdasarkan isyarat dua kali ganda. Strategi ini bertujuan untuk meningkatkan ketepatan isyarat dagangan.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi:

-

Strategi Pembalikan 123. Ia membeli apabila harga penutup dua hari berturut-turut meningkat dan penunjuk stoch berada di bawah 50; ia menjual apabila harga penutup dua hari berturut-turut menurun dan penunjuk stoch berada di atas 50. Ini adalah strategi jenis pembalikan.

-

Strategi Indeks Pemilihan Komoditi (CSI). Ia menggabungkan Penunjuk Julat Harga Sebenar Purata (ATR) dengan Penunjuk Pergerakan Arah Purata (ADX). ATR mencerminkan turun naik pasaran, manakala ADX mencerminkan kekuatan trend. Semakin tinggi nilai CSI, semakin kuat arah aliran dan turun naik pasaran. Ini adalah strategi jenis penjejakan momentum.

Keseluruhan strategi menggunakan Strategi Pembalikan 123 sebagai badan utama, dan Strategi CSI sebagai pengesahan bantuan. Isyarat dagangan hanya dihasilkan apabila kedua-dua isyarat selari. Untuk membeli, harga penutup dua hari berturut-turut meningkat, stoch di bawah 50, dan CSI menembusi ke atas purata bergeraknya; untuk menjual, harga penutup dua hari berturut-turut menurun, stoch di atas 50, dan CSI menembusi ke bawah purata bergeraknya.

Ini memastikan sifat pembalikan isyarat dagangan, sementara penambahan penapis penunjuk CSI dapat mengurangkan isyarat palsu.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Gabungan pembalikan dan momentum meningkatkan ketepatan isyarat. Strategi Pembalikan 123 sebagai isyarat utama dapat menangkap pembalikan pasaran yang mendadak dan drastik. Penunjuk CSI sebagai pengesahan kedua dapat menapis sebahagian bunyi.

-

Menggunakan penapis komposit dapat mengurangkan pegangan bersih secara ketara. Walaupun sub-strategi itu sendiri mempunyai kadar isyarat palsu tertentu, isyarat akhir mesti konsisten dua kali ganda, maka sebahagian besar isyarat palsu dapat ditapis, meminimumkan pembukaan dan penutupan kedudukan yang tidak perlu.

-

Parameter sub-strategi boleh dioptimumkan secara berasingan. Parameter Strategi Pembalikan 123 dan Strategi CSI masing-masing boleh diuji dan dioptimumkan tanpa saling mengganggu. Ini memudahkan pencarian kombinasi parameter terbaik.

-

Sub-strategi boleh diaktifkan secara berasingan. Strategi ini menyokong perdagangan hanya menggunakan Strategi Pembalikan 123 atau Strategi CSI sahaja. Ini memberikan fleksibiliti strategi.

Analisis Risiko

Walaupun strategi ini mengurangkan isyarat palsu dengan ketara melalui penapis komposit, risiko utama berikut masih wujud:

-

Kekerapan isyarat strategi agak rendah. Kaedah pengesahan dua kali ganda pasti akan menapis sebahagian peluang dagangan. Ini adalah pengorbanan yang perlu untuk mencapai kadar kemenangan yang tinggi.

-

Jika parameter kedua-dua sub-strategi tidak sesuai, isyarat mungkin jarang atau tiada langsung. Parameter perlu diuji dan dioptimumkan dengan ketat untuk mencari kombinasi parameter terbaik.

-

Pembalikan 123 adalah operasi menentang arah aliran. Jika pasaran mengalami penembusan satu arah yang berterusan dan drastik, strategi ini akan menghadapi risiko yang lebih besar. Henti rugi boleh dipertimbangkan untuk mengawal risiko.

Arah Pengoptimuman

Ruang pengoptimuman utama strategi ini adalah dalam aspek berikut:

-

Mengoptimumkan parameter dalaman setiap sub-strategi untuk mencari kombinasi parameter terbaik, termasuk parameter penunjuk stoch, parameter penunjuk CSI, dll.

-

Menguji penambahan penapis keadaan pasaran yang berbeza. Contohnya, hanya menggunakan Strategi CSI semasa trend kukuh, hanya menggunakan Strategi Pembalikan 123 semasa pasaran berayun, dsb. Ini dapat mengatasi kelemahan sub-strategi pada tahap tertentu.

-

Membangunkan modul penyesuaian parameter dan pengoptimuman dinamik. Membolehkan strategi melaraskan parameter secara automatik berdasarkan keadaan pasaran masa nyata dan statistik, menjejaki kombinasi parameter optimum secara masa nyata.

-

Menguji mekanisme henti rugi yang berbeza. Henti rugi yang sesuai dapat mengawal risiko dengan berkesan dan juga mengurangkan pembukaan dan penutupan kedudukan yang tidak perlu.

Kesimpulan

Strategi Komposit Momentum Indeks Berganda dan Pembalikan menggunakan idea pengesahan berbilang isyarat dan gabungan, memanfaatkan kelebihan strategi pembalikan dan strategi momentum, sambil mengurangkan kelemahan kedua-duanya melalui penapisan bersama, mencapai kecekapan tinggi dan kestabilan tinggi. Ia adalah salah satu strategi kuantitatif tipikal yang boleh dipilih.

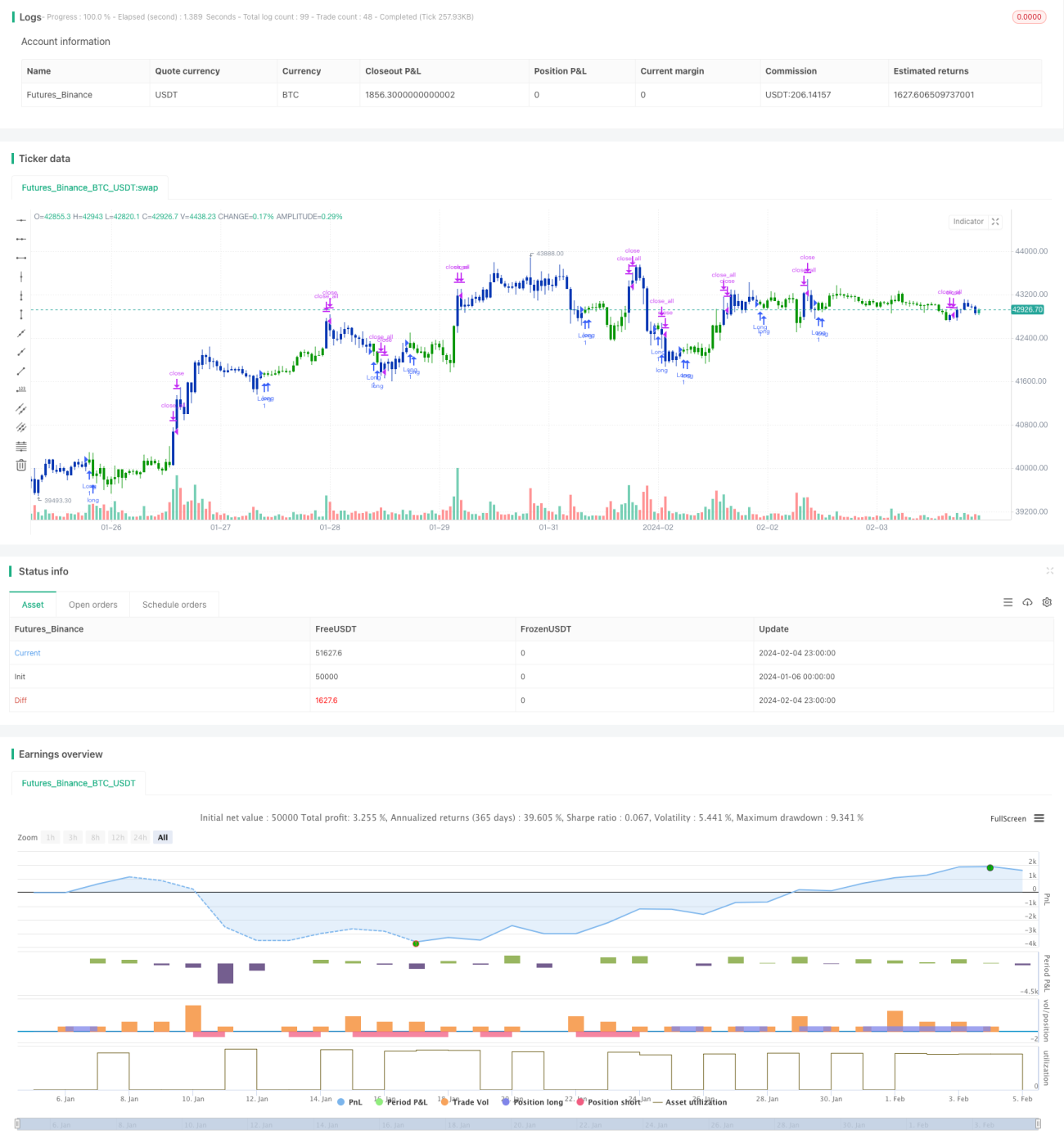

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1