Strategi Henti Rugi Bergerak dan Had Harga Berdasarkan Indikator Fiber

Gambaran Keseluruhan

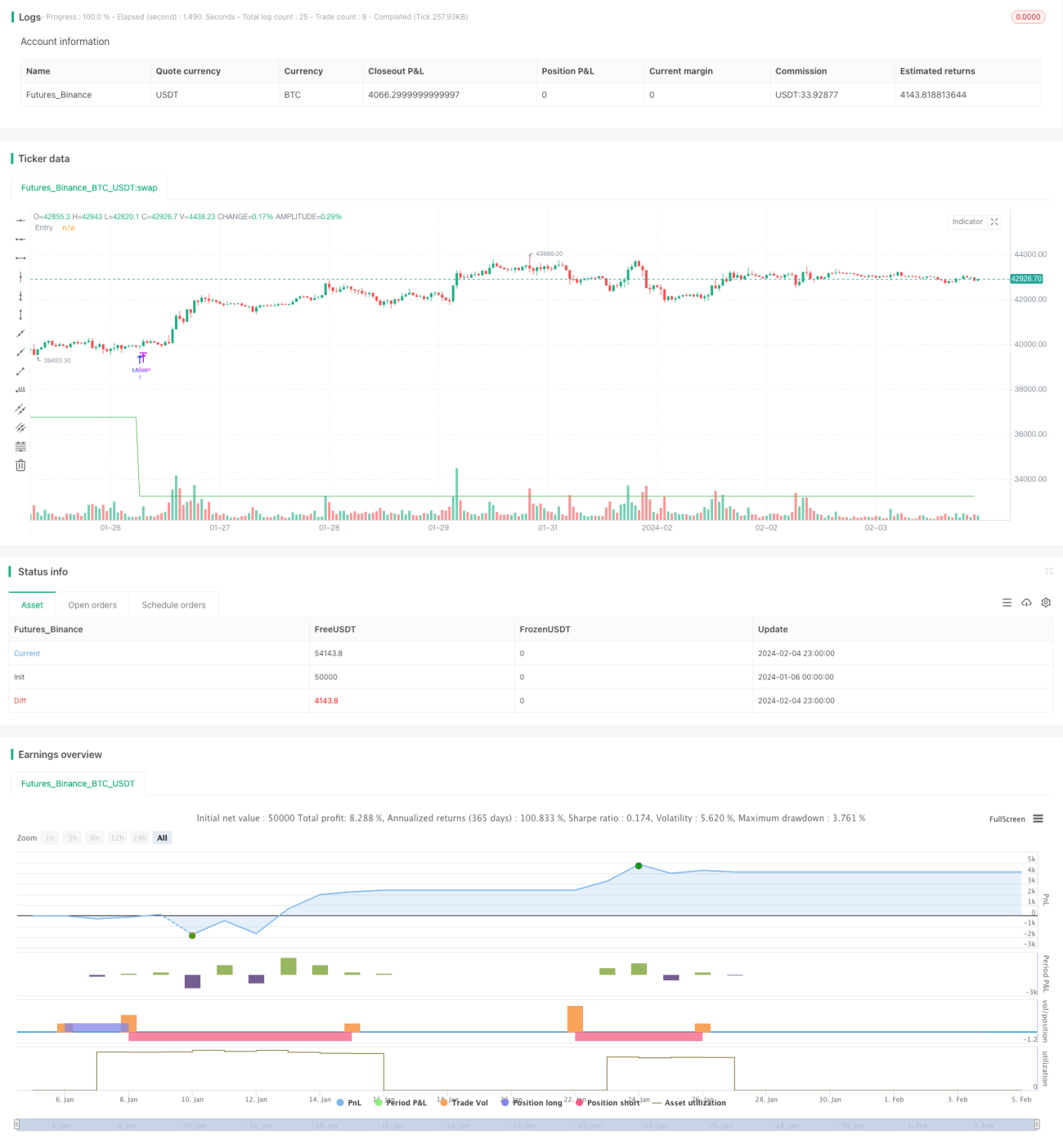

Strategi ini menggunakan indikator Fibonaci untuk menetapkan harga henti rugi dan ambil untung secara automatik, melaksanakan dagangan had henti rugi bergerak. Ia boleh memperoleh keuntungan yang lebih besar dalam pasaran berarah, serta mengurangkan kerugian dalam pasaran berombak.

Prinsip Strategi

Strategi ini terutamanya berdasarkan indikator Fibonaci untuk menetapkan harga. Indikator Fibonaci mencerminkan sokongan dan rintangan berpotensi dalam pasaran. Strategi ini menggunakan tahap berlainan indikator Fibonaci sebagai harga henti rugi dan ambil untung.

Secara spesifik, strategi akan menjejaki paras tertinggi dan terendah, mengira 10 zon harga Fibonaci. Kemudian, berdasarkan konfigurasi, satu harga Fibonaci dipilih sebagai strategi masuk. Apabila harga menembusi Fibonaci tersebut, pesanan beli akan diletakkan dengan leveraj yang dikonfigurasikan. Pada masa yang sama, harga ambil untung juga ditetapkan, bersamaan dengan harga masuk purata ditambah dengan peratusan ambil untung yang dikonfigurasikan.

Selepas pesanan diletakkan, strategi terus menjejaki harga Fibonaci terkini. Apabila Fibonaci yang lebih rendah muncul, strategi akan membatalkan pesanan asal dan meletakkan semula pesanan, mencapai henti rugi bergerak. Apabila harga meningkat melepasi harga ambil untung, strategi akan menutup kedudukan untuk mengambil untung.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah keupayaannya untuk menyesuaikan harga henti rugi dan ambil untung secara dinamik, khusus untuk pasaran berarah. Ia mempunyai ciri-ciri berikut:

-

Mendapat keuntungan lebih besar dalam pasaran berarah. Dengan konfigurasi ambil untung berdasarkan harga masuk purata, ia dapat mengambil bahagian maksimum dalam arah aliran untuk mendapatkan pulangan yang lebih tinggi.

-

Mengurangkan kerugian dalam pasaran berombak. Apabila harga menyentuh semula Fibonaci yang lebih rendah, henti rugi akan diaktifkan tepat pada masanya, mengelakkan terperangkap dalam pasaran berombak.

-

Menyokong penambahan kedudukan. Dengan konfigurasi tambah posisi, apabila harga turun ke tahap tertentu, saiz kedudukan akan ditingkatkan untuk mengurangkan kos pegangan purata.

-

Operasi mudah. Hanya perlu mengkonfigurasikan Fibonaci dan nisbah ambil untung, keseluruhan dagangan dijalankan secara automatik tanpa campur tangan manual.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, tertumpu pada perkara berikut:

-

Mudah dihenti rugi dan ambil untung berulang kali dalam pasaran mendatar. Apabila pasaran bergerak secara mendatar atau berombak, harga mungkin mencetuskan henti rugi dan ambil untung berkali-kali, meningkatkan kekerapan dagangan dan kos komisen.

-

Tiada tetapan henti rugi. Untuk mengejar keuntungan yang lebih besar, strategi tidak menetapkan henti rugi. Jika berlaku pembalikan besar, ia mungkin mengalami kerugian besar.

-

Tiada had ke atas bilangan dan jumlah penambahan kedudukan. Penambahan berulang boleh menyebabkan kerugian semakin meluas.

Cara penyelesaian yang sepadan:

- Boleh menetapkan syarat untuk memberhentikan dagangan dalam pasaran berombak.

- Boleh memantau pasaran secara manual dan memaksa tutup kedudukan jika perlu.

- Menetapkan had ke atas bilangan dan jumlah penambahan kedudukan.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar, terutamanya dari aspek berikut:

-

Menggunakan gabungan indikator lain untuk mengesahkan kemasukan. Boleh menambah pengesahan indikator seperti EMA, MACD dalam syarat kemasukan untuk mengelakkan terperangkap dalam pasaran berombak.

-

Menambah mekanisme henti rugi. Konfigurasikan henti rugi tetap atau henti rugi menjejak untuk mengelakkan kerugian besar dalam pasaran yang melampau.

-

Mengoptimumkan logik penambahan kedudukan. Bergantung pada keadaan pasaran khusus, mengoptimumkan zon harga dan bilangan penambahan untuk mengelakkan penambahan berlebihan.

-

Menggabungkan algoritma pembelajaran mesin. Contohnya menggunakan algoritma seperti LSTM untuk meramal pergerakan harga dan sokongan/rintangan berpotensi, membantu menentukan logik masuk/keluar yang lebih optimum.

Kesimpulan

Secara keseluruhan, strategi ini sesuai untuk menjejaki pasaran berarah. Ia boleh memperoleh keuntungan yang lebih besar melalui pelarasan dinamik harga ambil untung dan henti rugi. Walau bagaimanapun, ia juga mempunyai risiko tertentu dan perlu digabungkan dengan mekanisme lain untuk dioptimumkan dan diperbaiki agar dapat menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

- 1