Strategi Gabungan Pengoptimuman Momentum Trend

Gambaran Keseluruhan

Strategi gabungan pengoptimuman momentum dan trend adalah strategi dagangan kuantitatif jangka sederhana hingga panjang yang menggabungkan faktor momentum dan faktor trend. Ia menjana isyarat beli dan jual melalui gabungan purata pergerakan eksponen, purata pergerakan mudah, volum dan penunjuk cerun. Strategi ini dioptimumkan untuk dagangan T+1 dan hanya sesuai untuk arah beli (long). Pengoptimuman juga boleh digunakan untuk pasaran saham antarabangsa.

Prinsip Strategi

Strategi ini menggunakan purata pergerakan mudah 6 hari dan purata pergerakan mudah 35 hari untuk mentakrifkan dua garis purata pergerakan. Garis isyarat beli ditakrifkan sebagai purata pergerakan eksponen 2 hari, manakala garis isyarat jual dikira dengan cerun harga penutupan 8 hari lepas dan kemudian dialihkan. Selain itu, purata pergerakan eksponen volum 20 hari ditakrifkan sebagai penunjuk volum. Untuk menapis sebahagian bunyi, strategi juga memperkenalkan penilaian arah cerun mingguan.

Apabila harga penutupan saham melebihi purata pergerakan 35 hari, volum melebihi purata volum 20 hari, dan pasaran disahkan sebagai menaik secara mingguan, isyarat beli dicetuskan oleh persilangan emas dari bawah. Sebaliknya, isyarat jual dicetuskan oleh persilangan maut dari atas.

Dari segi pengurusan risiko, strategi memperkenalkan mekanisme pelarasan kedudukan dinamik. Kedudukan sebenar dikira berdasarkan ekuiti akaun, nisbah kedudukan maksimum, ATR dan faktor risiko. Ini membantu mengawal pengeluaran maksimum strategi.

Analisis Kelebihan

Strategi ini menggabungkan faktor momentum dan penapisan trend, yang membolehkan pengenalpastian arah jangka sederhana dan panjang dengan berkesan. Pada masa yang sama, penapisan bunyi agak baik, membantu mengelakkan isyarat palsu dalam pasaran yang berombak. Selain itu, pengenalan mekanisme pengurusan risiko memastikan pengeluaran maksimum terkawal, menjamin kestabilan strategi.

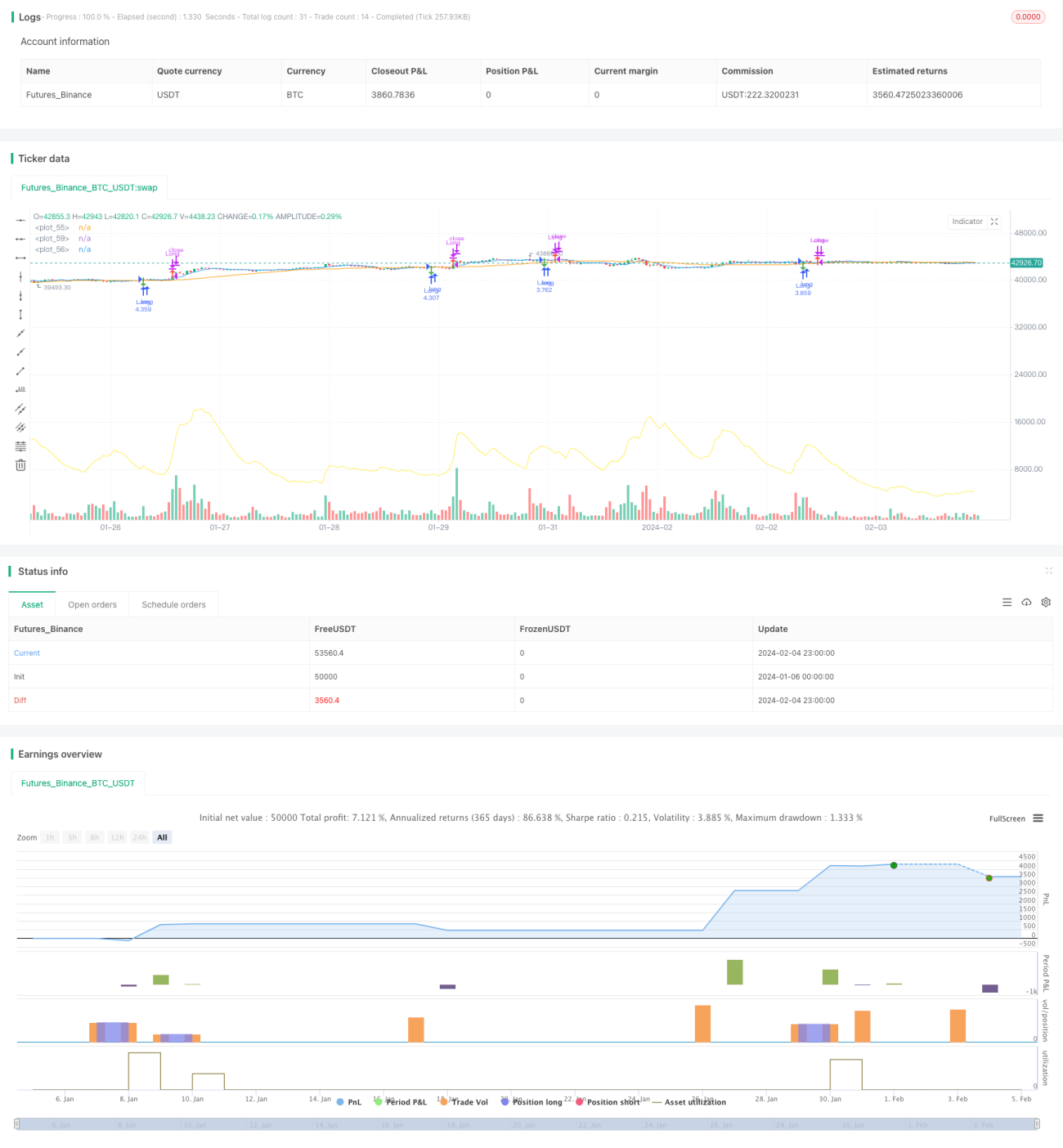

Berdasarkan keputusan ujian semula, jumlah pulangan strategi adalah setinggi 128.86%, menunjukkan Alpha yang sangat ketara. Pada masa yang sama, kadar kemenangan strategi mencapai 60.66%, mencerminkan kestabilan prestasi strategi.

Analisis Risiko

Walaupun strategi itu sendiri telah mengoptimumkan mekanisme pengurusan risiko, masih terdapat beberapa risiko yang perlu diberi perhatian. Secara khusus, risiko utama termasuk:

-

Risiko pengeluaran. Daripada kerugian maksimum sekali gus sebanyak 222,021.46 yuan, dapat dilihat bahawa pengeluaran strategi agak besar. Ini berkaitan dengan mekanisme pengurusan kedudukan yang tidak sempurna.

-

Risiko kestabilan isyarat. Isyarat strategi mungkin dipengaruhi oleh faktor khusus saham individu, menyebabkan isyarat palsu. Ini boleh memberi kesan kepada pulangan strategi.

-

Risiko perubahan persekitaran pasaran. Jika persekitaran pasaran makro mengalami perubahan ketara, parameter strategi mungkin perlu diselaraskan untuk mengekalkan keberkesanannya.

Arah Pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini masih mempunyai keperluan dan kemungkinan untuk dioptimumkan.

-

Daripada kerugian maksimum, mekanisme pengurusan kedudukan boleh dioptimumkan lagi dengan memperkenalkan modul henti rugi untuk mengawal saiz kerugian setiap dagangan.

-

Pertimbangkan untuk menambah lebih banyak penunjuk penapisan untuk mengenal pasti beberapa fenomena khusus saham individu bagi mengurangkan kebarangkalian isyarat palsu. Contohnya, memperkenalkan penunjuk perbezaan harga dan volum.

-

Uji semula dan sahkan parameter strategi secara berterusan, serta laraskan parameter tepat pada masanya mengikut perubahan persekitaran pasaran. Pada masa yang sama, elakkan pengoptimuman berlebihan.

Kesimpulan

Strategi gabungan pengoptimuman momentum dan trend adalah strategi dagangan kuantitatif jangka sederhana hingga panjang yang menggabungkan faktor momentum dan penapisan trend, dan dioptimumkan khusus untuk dagangan T+1. Daripada petunjuk ujian semula, prestasi keseluruhan strategi adalah ketara dan mempunyai Alpha yang sangat menakjubkan. Walau bagaimanapun, perhatian juga perlu diberikan kepada risiko yang mungkin, dan parameter perlu diselaraskan tepat pada masanya mengikut persekitaran pasaran. Strategi ini boleh memberikan Alpha tambahan kepada pedagang kuantitatif dan patut dikaji serta disahkan lebih lanjut.

- 1