Strategi penjejakan trend berdasarkan volatiliti

Gambaran Keseluruhan

Strategi ini menggunakan penunjuk WaveTrend untuk menilai arah harga dan keadaan terlebih beli/terlebih jual, digabungkan dengan penunjuk RSI untuk menapis isyarat, dan menggunakan pendekatan pengikut arah (trend following) untuk membuat dagangan songsang pada zon terlebih beli/terlebih jual.

Prinsip Strategi

Strategi ini menggunakan penunjuk WaveTrend untuk menentukan arah harga. Penunjuk WaveTrend adalah penambahbaikan daripada penunjuk Rainbow, dengan mengira perbezaan antara purata pergerakan Heikin-Ashi dan nilai mutlak harga untuk menentukan arah harga. Digabungkan dengan RSI untuk menilai keadaan terlebih beli/terlebih jual, ia menghasilkan isyarat dagangan.

Secara khusus, formula WaveTrend dalam strategi adalah:

esa = ema(hlc3, 10)

d = ema(abs(hlc3 - esa), 10)

ci = (hlc3 - esa) / (0.015 * d)

wt = ema(ci, 21)

Di mana esa ialah purata pergerakan Heikin-Ashi yang dikira, d ialah purata perbezaan antara Heikin-Ashi dan nilai mutlak harga. ci ialah apa yang dipanggil julat penyesuaian, mencerminkan kekuatan pergerakan harga. wt ialah purata pergerakan ci, yang menentukan arah harga dan merupakan penunjuk utama untuk kedudukan beli/jual.

RSI digunakan untuk menilai keadaan terlebih beli/terlebih jual, formula RSI dalam kod adalah:

rsiup = rma(max(change(close), 0), 14)

rsidown = rma(-min(change(close), 0), 14)

rsi = rsidown == 0 ? 100 : rsiup == 0 ? 0 : 100 - (100 / (1 + rsiup / rsidown))

Nilai piawainya adalah 0-100, melebihi 70 ialah zon terlebih beli, di bawah 30 ialah zon terlebih jual.

Gabungan kedua-dua penunjuk: Apabila RSI di bawah 25 dan WaveTrend di bawah -60, ia adalah zon terlebih jual, isyarat beli; apabila RSI di atas 75 dan WaveTrend di atas 60, ia adalah zon terlebih beli, isyarat jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan penunjuk WaveTrend untuk menilai arah harga adalah tepat dan boleh dipercayai.

- Penapisan RSI dapat mengelakkan dagangan yang tidak perlu, meningkatkan kadar kemenangan.

- Menggunakan pendekatan pengikut arah dapat memaksimumkan keuntungan daripada pergerakan harga.

- Logik strategi mudah difahami, tetapan parameter fleksibel, boleh disesuaikan dengan pelbagai instrumen dan pasaran.

- Pelaksanaan strategi mudah, mudah untuk pengesahan langsung, sesuai untuk pengoptimuman rangka kerja.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Kedua-dua penunjuk WaveTrend dan RSI mempunyai sedikit kelewatan, mungkin terlepas titik pembalikan harga.

- Walaupun ada syarat penapisan, masih mungkin menghasilkan isyarat palsu dalam pasaran yang bergerak sideways.

- Strategi henti rugi mengekor belum sempurna, tidak dapat mengawal kerugian setiap dagangan dengan berkesan.

- Kesesuaian tetapan parameter dengan ciri instrumen dan kekerapan dagangan adalah sangat kritikal.

Langkah mengatasi:

- Gabungkan dengan penunjuk tambahan untuk mengoptimumkan, meningkatkan ketepatan isyarat.

- Tambah strategi henti rugi untuk mengawal kerugian setiap dagangan.

- Cari kombinasi parameter terbaik, laraskan strategi mengikut instrumen pasaran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menukar atau menambah penunjuk penilaian untuk mengoptimumkan ketepatan isyarat. Contohnya, tambah penunjuk seperti MACD, KD.

- Mengoptimumkan tetapan parameter untuk menyesuaikan dengan instrumen dagangan yang berbeza. Contohnya, laraskan tempoh pelicinan, cari kombinasi parameter terbaik.

- Tambah strategi henti rugi mengekor untuk mengawal kerugian setiap dagangan dengan berkesan. Contohnya, henti rugi berdasarkan peratusan baki, henti rugi bergerak, dsb.

- Pertimbangkan strategi penambahan posisi yang berbeza. Contohnya, gunakan Martingale sebagai ganti penambahan kuantiti tetap.

- Optimumkan parameter julat penyesuaian untuk mencari parameter terbaik bagi meningkatkan ketepatan penilaian.

Kesimpulan

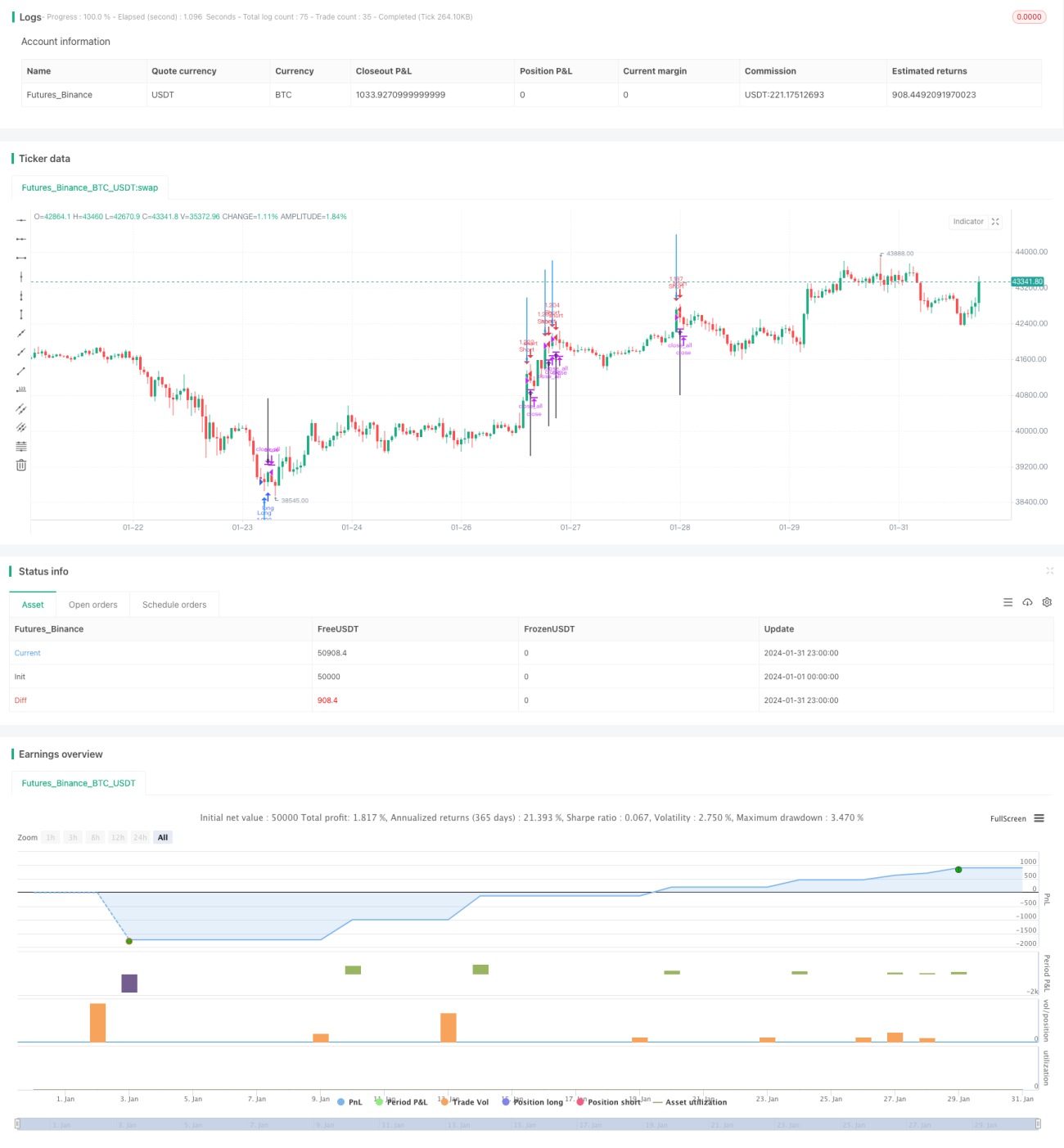

Strategi ini secara keseluruhannya jelas logiknya, menggunakan penunjuk kekuatan pergerakan untuk menilai arah harga, dan berkesan menapis isyarat dagangan yang bising. Ruang pengoptimuman strategi adalah besar, boleh diperbaiki dari pelbagai sudut untuk menjadikannya lebih stabil dan boleh dipercayai. Dengan pelarasan dan pengoptimuman parameter, ia boleh menyesuaikan dengan pelbagai instrumen dagangan, dan berbaloi untuk diuji secara langsung dan disahkan.

- 1