Strategi Kuantitatif Ayunan Harga Dwi-Keyakinan

Gambaran Keseluruhan

Idea utama strategi ini adalah menggabungkan dua jenis strategi yang berbeza, iaitu strategi pembalikan 123 dan penunjuk turun naik harga mutlak, untuk mendapatkan isyarat komposit. Secara khusus, jika kedua-dua strategi mengeluarkan isyarat beli, isyarat akhir strategi adalah 1 (beli); jika kedua-dua strategi mengeluarkan isyarat jual, isyarat akhir adalah -1 (jual); jika isyarat kedua-dua strategi tidak sepadan, isyarat akhir adalah 0 (tiada tindakan).

Prinsip Strategi

Pertama, prinsip strategi pembalikan 123 adalah: jika harga penutup dua hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan penunjuk stokastik berada di bawah garisan terlebih beli, maka lakukan beli; jika harga penutup dua hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan penunjuk stokastik berada di atas garisan terlebih jual, maka lakukan jual.

Kedua, penunjuk turun naik harga mutlak menunjukkan perbezaan antara dua purata bergerak eksponen. Apabila purata bergerak cepat lebih tinggi daripada purata bergerak perlahan, nilainya positif, menunjukkan arah aliran menaik; sebaliknya, negatif, menunjukkan arah aliran menurun.

Akhirnya, strategi ini akan menggabungkan isyarat dari dua sub-strategi, iaitu jika kedua-duanya menghasilkan isyarat yang konsisten, maka bertindak mengikut isyarat tersebut; jika tidak, tiada tindakan diambil.

Analisis Kelebihan

Strategi ini mempertimbangkan secara menyeluruh isyarat pembalikan jangka pendek dan arah aliran harga jangka sederhana dan panjang, yang membolehkan pengenalpastian titik perubahan arah aliran dengan berkesan. Berbanding dengan hanya menggunakan pembalikan 123 atau penunjuk APO secara bersendirian, strategi ini dapat meningkatkan kebolehpercayaan isyarat dengan ketara dan mengurangkan isyarat palsu.

Selain itu, strategi ini menggunakan pelbagai penunjuk teknikal untuk menilai keadaan pasaran secara menyeluruh, tanpa hanya bergantung pada satu penunjuk. Ini dapat mengelakkan situasi di mana kegagalan satu penunjuk menyebabkan keputusan keseluruhan yang salah.

Analisis Risiko

Risiko terbesar strategi ini adalah apabila strategi pembalikan 123 dan penunjuk APO menghasilkan isyarat yang bercanggah. Dalam keadaan ini, pengendali perlu menggunakan pengalaman sendiri untuk menilai isyarat mana yang lebih boleh dipercayai. Jika penilaian tersasar, ia boleh menyebabkan terlepas peluang dagangan atau kerugian.

Selain itu, jika pasaran mengalami perubahan drastik yang menyebabkan isyarat pembalikan jangka pendek dan isyarat arah aliran jangka sederhana/panjang gagal serentak, isyarat strategi juga akan menjadi salah. Pengendali perlu memberi perhatian kepada kesan peristiwa politik dan ekonomi utama terhadap pasaran, dan jika perlu, menghentikan operasi strategi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Mengoptimumkan parameter sub-strategi untuk menjadikan isyarat sub-strategi lebih boleh dipercayai. Contohnya, melaraskan parameter tempoh purata bergerak.

-

Menambah penunjuk bantuan lain untuk membentuk mekanisme pengundian. Apabila pelbagai penunjuk menghasilkan isyarat yang konsisten, kebolehpercayaan isyarat akan lebih tinggi.

-

Menambah strategi henti rugi. Apabila pergerakan harga tidak selaras dengan jangkaan penunjuk teknikal, henti rugi tepat pada masanya dapat mengelakkan kerugian yang lebih besar.

-

Mengoptimumkan kedudukan buka dan henti rugi. Berdasarkan data ujian semula sejarah, tetapkan nilai khusus yang lebih sesuai.

Kesimpulan

Strategi ini menggabungkan pelbagai penunjuk teknikal untuk menilai pasaran, sedikit sebanyak mengelakkan risiko pergantungan pada satu penunjuk dan meningkatkan ketepatan penilaian isyarat. Pada masa yang sama, strategi ini masih mempunyai ruang untuk pengoptimuman, dan pelabur boleh melaraskan parameter mengikut keperluan masing-masing. Secara keseluruhan, strategi kuantitatif ayunan harga dua keyakinan adalah strategi dagangan dengan kebolehpercayaan isyarat yang tinggi, yang layak untuk dikaji dan diaplikasikan lebih lanjut.

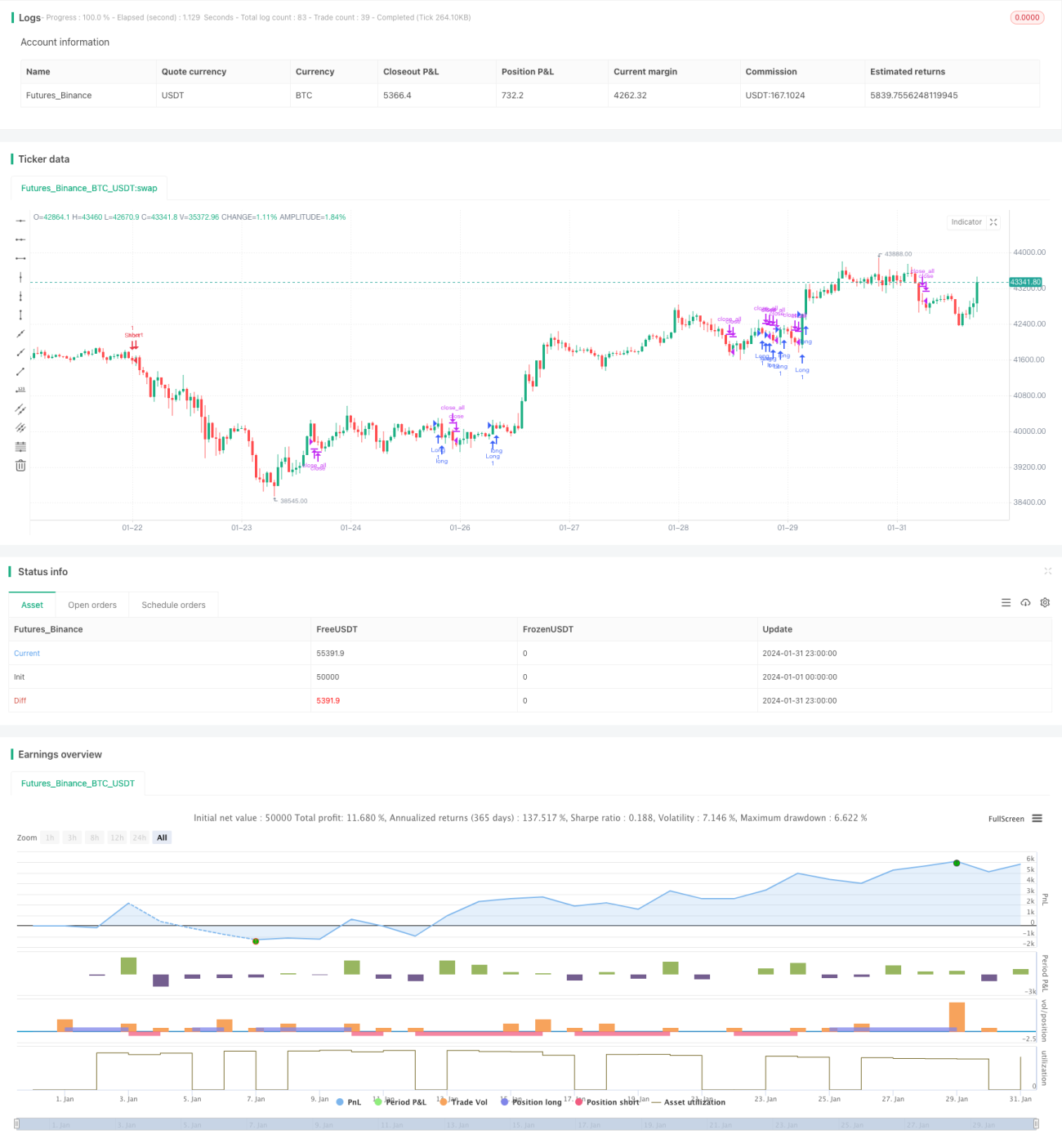

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1