Strategi Pengesanan Henti Rugi Berdasarkan Harga Buka, Tinggi, dan Rendah

Gambaran Keseluruhan

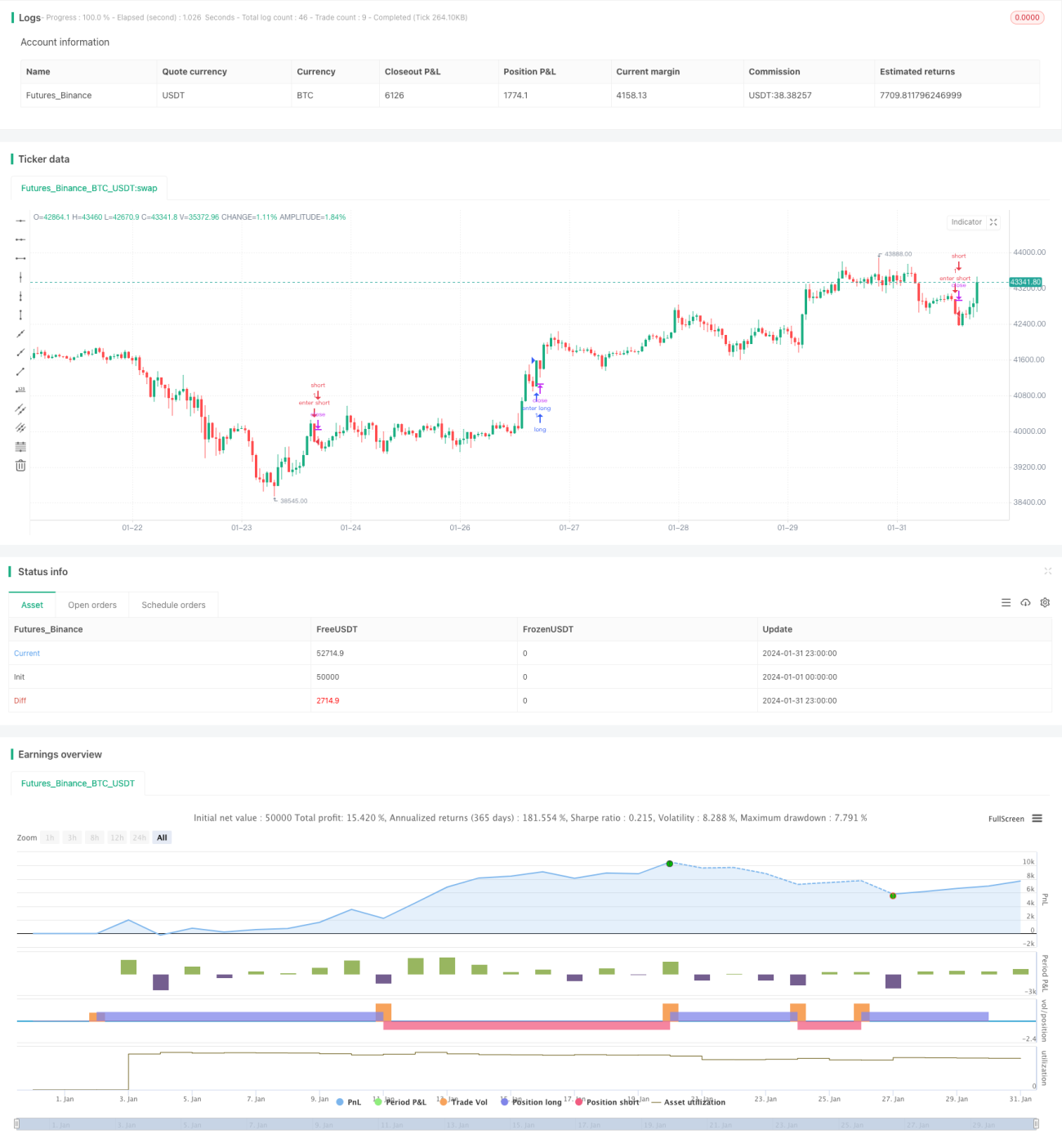

Strategi ini berdasarkan data tinggi-rendah pembukaan candlestick untuk mereka bentuk Entries, bertujuan mencari titik pembalikan arah aliran. Selepas Entries, garis henti rugi akan ditetapkan berdasarkan indikator ATR, dan henti rugi akan dijejaki secara dinamik. Strategi ini juga mengira sasaran (Target) berdasarkan nisbah risiko-ganjaran, dan akan menutup kedudukan apabila mencapai Target atau selepas henti rugi.

Prinsip Strategi

Isyarat Entries strategi ini berasal daripada titik tinggi dan rendah pembukaan. Apabila harga pembukaan sesuatu candlestick sama dengan harga terendah, isyarat beli akan dijana; apabila harga pembukaan sama dengan harga tertinggi, isyarat jual akan dijana, menandakan kemungkinan peluang pembalikan arah aliran.

Selepas Entries, henti rugi dinamik akan dikira berdasarkan indikator ATR. Selepas beli, garis henti rugi ialah harga terendah dalam N candlestick terbaru ditolak 1 kali ATR; selepas jual, garis henti rugi ialah harga tertinggi dalam N candlestick terbaru ditambah 1 kali ATR. Garis henti rugi akan dikemas kini secara dinamik, mengikuti pergerakan harga.

Keuntungan sasaran dikira berdasarkan nisbah risiko-ganjaran yang ditetapkan. Harga sasaran beli ialah harga Entry ditambah (nisbah risiko-ganjaran darab perbezaan antara harga Entry dan harga henti rugi); harga sasaran jual ialah harga Entry ditolak (nisbah risiko-ganjaran darab perbezaan antara harga henti rugi dan harga Entry).

Apabila harga mencecah harga henti rugi atau harga sasaran, arahan tutup kedudukan akan dikeluarkan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Isyarat Entries mudah dan jelas, senang dinilai, mengelakkan ayunan berulang.

-

Henti rugi ATR dinamik, memaksimumkan penguncian keuntungan, mengelakkan membeli di puncak dan menjual di dasar.

-

Kawalan nisbah risiko-ganjaran, mengelakkan keuntungan tertinggal dan dagangan jangka pendek yang keterlaluan.

-

Sesuai untuk pelbagai instrumen, mudah dioptimumkan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Isyarat Entries mungkin mengalami sedikit kelewatan, terlepas titik optimum pergerakan harga.

-

Harga henti rugi terlalu dekat atau terlalu longgar, boleh menyebabkan terperangkap atau kehilangan keuntungan.

-

Tiada modul penentuan arah aliran, mudah terperangkap dalam pasaran berayun.

-

Tidak dapat mengendalikan situasi pembukaan kedudukan semalaman.

Arah pengoptimuman yang sepadan:

-

Menggabungkan indikator lain untuk menilai arah aliran, mengelakkan arbitraj dalam pasaran berayun.

-

Melaraskan parameter ATR atau menambah kawalan turun naik, mengoptimumkan garis henti rugi.

-

Menambah modul penentuan arah aliran atau penapisan, mengurangkan ralat isyarat Entries.

-

Menambah modul pengendalian semalaman untuk menangani kedudukan semalaman bagi instrumen tertentu.

Kesimpulan

Secara keseluruhan, strategi ini agak mudah dan langsung, isyarat Entries jelas, logik henti rugi munasabah, kawalan risiko mencukupi. Namun ia juga mempunyai beberapa keterbatasan, seperti kekurangan penentuan arah aliran, kelewatan isyarat, dan lain-lain. Masalah ini juga menyediakan hala tuju untuk pengoptimuman masa hadapan. Dengan menggabungkan lebih banyak indikator penilaian dan modul kawalan risiko, strategi ini boleh dipertingkatkan lagi kesannya dan menjadi lebih serbaguna.

- 1